曾几何时,新冠疫苗是一众疫苗企业和投资者追逐的市场热点,灭活、腺病毒载体、重组蛋白等技术你方唱罢我登场,无论是在产业界,还是在投资界,新冠疫苗都是被众人哄抢的香饽饽。然而,时过境迁,曾经的小甜甜变成了如今的牛夫人,新冠疫苗在不知不觉间成为了“负资产”,在疫苗接种率逐渐达到天花板,国内疫情逐步得到控制,新冠疫苗竞争对手数量增加等多重不利因素的叠加下,生产新冠疫苗的企业先遭到了当头棒喝。

据国家疾控局数据,截止至2023年2月23日,全国累计报告接种新冠病毒疫苗349226.5万剂次,接种总人数达131040.3万,已完成全程接种127691.1万人,覆盖人数和全程接种人数分别占全国总人口的92.95%、90.58%。完成加强免疫接种85039万人。

作为最早一批上市的新冠疫苗,灭活疫苗在上市之初吸引了众多人的眼球,北京生物和科兴中维作为最早上市的灭活新冠疫苗,赚得盆满钵溢,康希诺采用的腺病毒载体技术较为独特,也吸引到了众多市场目光。

国内已上市新冠疫苗

资料来源:药事谷

相较于抗肿瘤、自免、心血管、糖尿病等领域,疫苗的先发优势比其他类型药物更大,尤其是新冠疫苗这种应对重大突发公共卫生事件的疫苗,谁能在上市速度上抢占优势,谁就能更快地分到这块大蛋糕,并且是能吃到一大口。基础接种计划是接种两剂次的疫苗,同时政府宣布开展“全民接种”计划,高昂的接种费用将由政府来承担,个人免费接种。“全民接种”计划很大程度提高了群众的接种意愿和新冠疫苗渗透率,同时也保证新冠疫苗厂商有了非常稳定的利润来源。

反映在二级市场上,不少拥有或即将拥有新冠疫苗的上市公司都在2021年上半年享受到了估值提升的便利。然而,后续伴随着疫苗接种率达峰,部分新冠疫苗保护效力受到质疑,新冠疫苗成为了“负资产”,无论是二级市场还是一级市场,提到新冠疫苗,大部分人的观点是质疑,认为新冠疫苗已经没有市场了,甚至都没有生产新冠疫苗的必要了。新冠疫苗在很多二级市场投资者眼里,已经成为了“负资产”,如果有疫苗公司只有新冠疫苗的产品,没有别的疫苗产品,率先杀跌的就是这家疫苗——没错,说的就是康希诺。

新冠真的已经结束了吗?事实并没有那么简单。

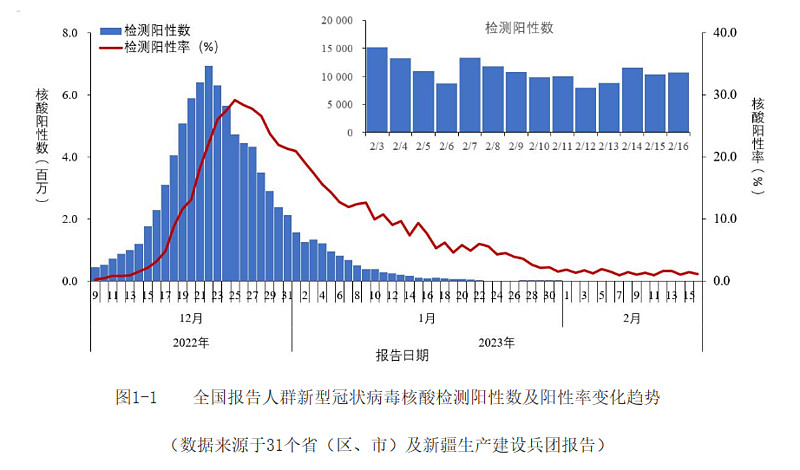

根据中疾控公布,2022 年 12 月 9 日以来,全国报告阳性数和阳性率都在达峰后下降。去年 12 月 22 日,阳性人数达峰 694 万,至 2 月 16 日,各省份报告阳性数则为 10720 例。

资料来源:中国疾病预防控制中心

根据中国疾控中心的信息显示,本轮疫情已基本结束,全国各地呈现零星散发特点,整体可控。但要注意的是,中国疾控中心对外公布的信息是“本轮疫情已基本结束”,而不是“全球新冠大流行已经结束”。

已经有不少研究证实,自然界的多种动物也可能感染新冠病毒。如白尾鹿、虎、雪豹、亚洲狮等。这意味着,即便病毒在人类社会灭绝了,但依然可能存在于自然界,不排除再传播给人类的可能。同时,人群免疫屏障是暂时的,随着时间的流逝和病毒的突变,新冠突破屏障引发新一轮感染的可能性确实存在。

英国数据显示,从 2020 年春天至 2022 年 12 月 8 日,共统计了 20,317,848 例新冠感染,其中 19,945,775 例是第一次感染,1,372,083 例是重复感染。值得注意的是,93.4% 重复感染都发生在 Omicron 流行时代,这再次证明了 Omicron 的超强免疫逃逸能力打破了原来的免疫屏障,不仅提升了感染的总体人数,也使得二次感染的人大幅增加了。

就目前研究结果而言,新冠疫苗在未来依然有一定市场,政府依然鼓励民众接种加强针,但这个市场确实是在萎缩和减少的,后续疫苗企业的批签发数量预计也会减少,会根据市场需求定量生产,对于疫苗企业并不能带来大幅度的业绩提振。

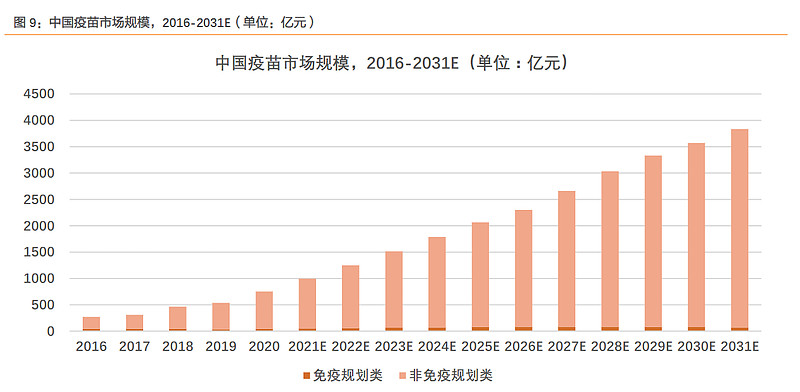

新冠疫苗带来的全民接种其实也是一次非常好的“市场教育”,让群众意识到接种疫苗防治疾病的重要性。尽管新冠疫苗接种已经达峰,但“接苗防病”的思想开始深入人心,后续国内疫苗的市场规模将得到一定程度的提升。

资料来源:天风证券

当然,通过新冠疫苗,我们也可以发现国内的新冠疫苗厂商相较于国际疫苗厂商尚存一定差距。根据2022年的全球药物销售数据而言,辉瑞和BioNTech、莫德纳研发的mRNA新冠疫苗牢牢巩固了市场地位,国内还在用灭活技术时,国际疫苗厂商已经采用了最前沿的mRNA技术。除了老牌疫苗厂商辉瑞,BioNTech和莫德纳都是凭借此次新冠大流行声名鹊起,危中有机,重大突发公共卫生事件对于疫苗厂商是次千载难逢的机会,国内疫苗厂商也有科兴中维和康希诺等企业抓住了机会,搭上了时代的快车。

资料来源:丁香园Insight数据库

随着疫情的发展和时间的流逝,2023年基本上已经可以确认是“后疫情时代”,对于疫苗厂商而言,已经在研的新冠疫苗临床试验估计都不愿意放弃,会继续推进,即使最美好的时机早已过去,但后入者凭借更好的保护效力和接种方式(鼻喷、吸入),预计在国内和海外还有一定“捡漏”的空间。除了新冠病毒,RSV(呼吸道合胞病毒)疫苗也颇受人瞩目,众多疫苗厂商在新冠疫苗研发上积累的经验,会延续至RSV领域的争夺。

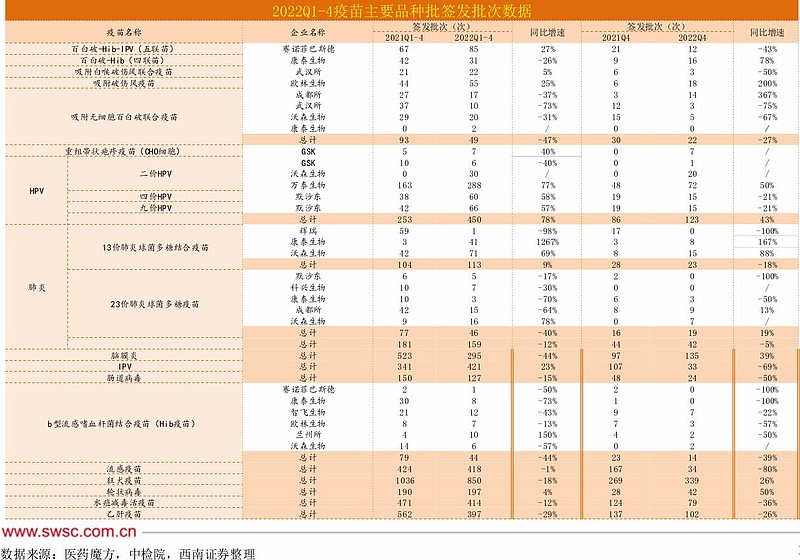

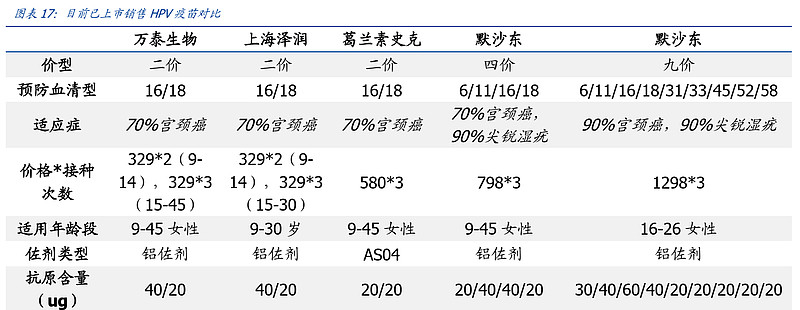

后疫情时代,最受人关注的便是常规苗的角逐了。HPV疫苗、带状疱疹疫苗等核心品种会在2023年展开激烈的竞争。根据2022年全年的疫苗批签发数据来看,HPV疫苗依旧是“兵家必争之地”,九价HPV疫苗扩龄让原研厂商默沙东的佳达修得以喘息,可未来形势依然不容乐观,国内竞争对手纷纷推进研发进度,国产九价HPV疫苗获批已经是时间问题,HPV疫苗这块大蛋糕,势必会有更多的玩家来瓜分。

资料来源:西南证券

在二价HPV疫苗领域,国内玩家万泰生物和沃森生物对GSK实现了“降维打击”,不劣于原研疫苗的保护效力,同时接种费用更低,已经让GSK的二价HPV在中国逐渐丢失市场份额。同时,国内还有康乐卫士、瑞科生物、上海博唯等公司在研发九价HPV疫苗,面对国内步步紧逼的疫苗厂商,不知道默沙东作何感想。

资料来源:西南证券

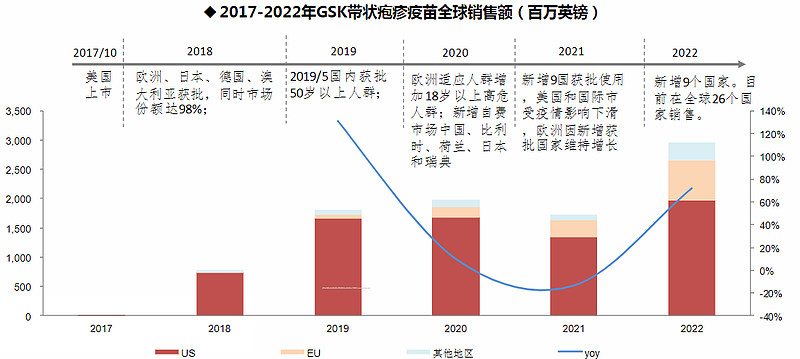

相较于“女生抢着打”的HPV疫苗,带状疱疹疫苗的竞争要缓和一些。国内目前只有百克生物的带状疱疹病毒疫苗获批上市,此前基本上是GSK一家独大的局面。后续期待更多的优质疫苗获批上市。

资料来源:西南证券

从保护率上来看,GSK的重组蛋白路线保护率超90%较减毒活技术路线优势明显,但减毒活疫苗采用1剂免疫程序,且不良反应率更低,从价格体系上具有相对优势。且海外可通过商业保险支付,与国内自费的商业环境不同,百克生物的减毒活疫苗凭借其接种的方便性及优惠价格有望在国内市场放量。由于市场教育和关注度等原因,目前带状疱疹疫苗在国内渗透率较低,有很大的市场空间等待挖掘,许多适龄接种人群都未接种带状疱疹疫苗。

资料来源:西南证券

新冠疫苗的红利终将结束,但回首过去三年,整个疫苗产业翻天覆地的变化却令人深思,有辉瑞这样的老牌劲旅“宝刀未老”,也有莫德纳、BioNTech这样的疫苗新贵异军突起,同时也看到了赛诺菲“尴尬掉队”。疫情三年,对于整个疫苗产业而言不仅仅是带红了新冠疫苗,也让mRNA技术提前了数年产生成品,群众疫苗接种意识加强、多元化疫苗支付方式、疫苗“出海”等现象改变了疫苗产业未来的发展路径。后疫情时代,疫苗产业将会迎来新一轮洗牌,谁又能成为新的黑马,让我们拭目以待。

个股点评

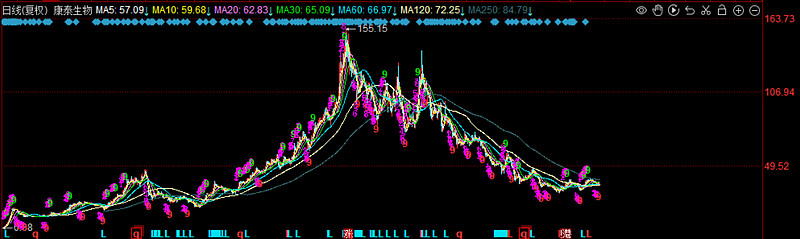

康泰生物一直是众多散户和机构投资者关注的“疫苗一哥”,巅峰时期总市值曾经突破过1500亿,相较于发行价上涨了三十多倍,妥妥的超级大牛股。只可惜,康泰生物的巅峰在2021年结束了,2022年10月12日股价见底于26.96元,相较于历史顶部回撤超过80%,让一众投资者损失惨重。具体的下跌原因,可以参见警惕医药行业的戴维斯双杀。

康泰生物也是众多散户投资者持有和关心的一只股票,2020年股价在历史顶部时,持有户数3万人都不到,现在30多元钱的价位,持有户数高达7万人,基本上可以说是机构在高位一路派发筹码给了散户。当然,也有大股东减持的因素在里面。关于康泰生物创始人杜伟民,最广为人道的不是他的创业故事,而是他和前期袁莉萍离婚,当时分了价值200亿的股票给前妻。所以在股东减持表里,会看到除了杜伟民以外,袁莉萍也在疯狂套现。

2023年1月10日,公司发布2022年业绩预告,受新冠业务相关资产计提减值的影响,公司预计2022年亏损7600万元至1.5亿元,比上年同期下降106.02% -111.87%,扣除非经常性损益后进一步亏损1.26亿元至2亿元,比上年同期下降110.59% -116.81%。

虽然新冠疫苗成为了公司的“”负资产,但2023年最大的投资看点还是常规疫苗的放量。公告显示,2022年全年,公司常规疫苗(不含新冠疫苗)销售收入同比增长86%,其中主要产品四联苗、乙肝疫苗、13 价肺炎球菌多糖结合疫苗销售收入增长显著。

2022年前三季度,公司常规疫苗(不含新冠疫苗)实现销售收入23.83亿元,同比增长89.75%。其中,主要产品四联苗销售收入较上年同期增长56.41%,乙肝疫苗销售收入较上年同期增长33.58%,公司新产品13价肺炎球菌多糖结合疫苗逐步放量。

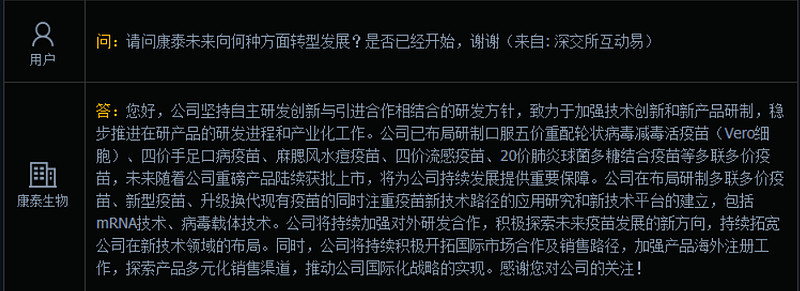

从近期研发进展来看,2022年11月22日,康泰生物公告子公司民海生物研发的Sabin 株脊髓灰质炎灭活疫苗(Vero 细胞)临床研究阶段工作顺利完成。研究结果显示,民海生物研制的 Sabin 株脊髓灰质炎灭活疫苗(Vero 细胞)具有良好的安全性和免疫原性。本次临床试验总结报告的取得表明Sabin株脊髓灰质炎灭活疫苗(Vero 细胞)具备了申报生产的必备条件,

1月5日康泰生物公告显示,其自主研发的麻腮风疫苗获得临床批件,为后续布局更加先进的多联疫苗打下良好基础。

此外,冻干人用狂犬病疫苗(人二倍体细胞)已申请药品注册批件,并完成注册现场核查及GMP符合性检查,据公开资料显示,该疫苗有望在2023年获批上市,成为国内第二款获批上市的人二倍体狂犬疫苗,。

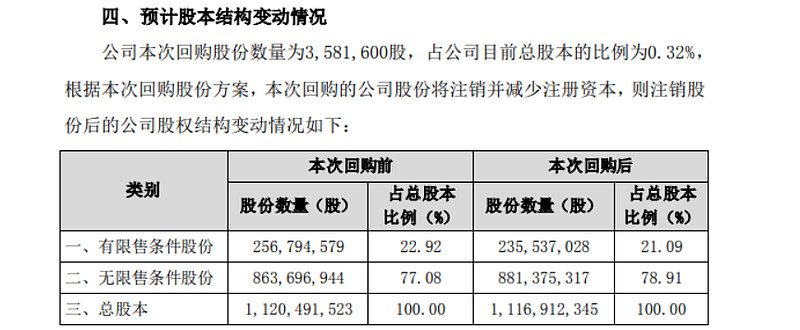

从交易层面而言,公司的回购已经全部实施完毕,一路跌,一路回购,对于股价的止跌并没有太大的抵抗作用,要命的是回购已经结束了,后续无法指望公司层面来维稳股价了。股价的涨跌还是要靠市场对公司自身的认知转变,单独依靠公司回购、股东停止减持是没有用的。

目前机构对于康泰基本上是悲观态度,散户割肉也割不动了,大量的套牢盘积压在底部,导致公司股价一直在28元到36元徘徊,就是涨不上去,让很多持有康泰生物的股民内心倍感煎熬。对于康泰生物,我的建议就是如果你是很有耐心的人,这个位置千万不要割肉,拿到年底康泰生物肯定会有一波涨幅;本身没有仓位的,想建仓的,建议连续3个交易日放量拉升后再进场。2023年,对于康泰生物而言,极有可能是价值重估的关键年!

在过去很长一段时间,智飞生物一直被被誉为“默沙东亲儿子”,因为相较于国内其他疫苗公司,智飞生物最大的竞争优势在于拿到了默沙东九价HPV疫苗佳达修的独家代理权,智飞生物每帮默沙东卖出一支疫苗,就能拿到一部分的权益分成,智飞生物卖疫苗的工作,一卖就是十几年。

作为较早登陆创业板的疫苗公司,智飞生物股价早期也是波澜不惊,没有太大的变动,一直到2017年之后,逐步成为了机构的持仓股,股价开始逐步水涨船高,在2018年的医药股大熊市中,都能取得40%的涨幅,实属不易。智飞生物更是在2020年的医药股大牛市中一飞冲天,当年股价翻了2倍,巅峰时期总市值曾经突破过3000亿!然而,后面的故事大家都知道了,随着新冠疫苗接种率提升,上市品种增加,整个疫苗板块都开始了杀跌之路,智飞生物也不例外,不过相较于康泰生物,智飞生物算是跌的比较少了。

当然,把智飞生物单纯视为一家“疫苗销售”公司是不合理的,作为最早一批登陆创业板的疫苗公司,智飞生物的创新研发实力其实不容小觑。公司共有 11 种产品上市在售,1 种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等疾病的疫苗产品,也涵盖提供结核感染筛查、预防、治疗有效解决方案的药品,覆盖人群包括婴幼儿、青少年、成人。

未来公司大的看点就是肺炎疫苗、流感疫苗、狂犬病疫苗的上市。肺炎疫苗和流感疫苗属于大品种,预计上市后对公司影响较大。狂犬病疫苗是个很尴尬的品种,相对来说市场规模没有肺炎疫苗和流感疫苗那么大,更多的是为了扩充公司产品管线的目的去研发。

智飞生物未来最大的挑战还是代理的默沙东HPV疫苗会受到国内HPV疫苗的冲击,这个利空因素是不容小觑的。万泰生物和沃森生物的二价HPV疫苗已经获批上市了,后续还有多家公司的九价HPV、十四价HPV在研发推进中,智飞生物依靠大单品吃业绩的时代可能即将要结束了!

2020年的超级大牛股(新股),上市之初就开始疯狂拉涨停板,就没有怎么跌过。尽管经历了2021年的震荡市和2022年的熊市调整,万泰生物的股价依然维持在100元之上,可以做一个大胆的预言,万泰生物在3年内的总市值会突破2000亿。

当然,2023年以来医药股又开始莫名其妙地跌了,万泰生物也不能避免,而且相较于30多元的康泰生物和90多元的智飞生物,万泰生物一手1万多的价格对于散户来说不是特别友好,很多总资金10万元以下的散户可能只能买个七八手就满仓了,着实尴尬。所以对于小资金又看好疫苗股的散户而言,万泰生物不是首选,可能地板价的康泰生物更适合些。如果是50万以上的散户,可以考虑布局万泰生物。

左手疫苗,右手新冠检测,万泰生物依靠这两大核心业务赚得盆满钵溢。背后的实控人钟睒睒虽然低调,但坐拥农夫山泉(港股)和万泰生物两大上市公司,个人资产突飞猛进,瞬间跃升到胡润中国富豪榜前十的位置。

万泰生物之所以上市遭到爆炒,主要原因在于其主营业务和2020年的医药股炒作逻辑高度契合。由于万泰生物本身业绩优良,处于高速成长期,2020年的医药股炒作核心是围绕着新冠疫情开展。万泰生物既有新冠检测的试剂盒,又有处于研发阶段的新冠疫苗,非常完美匹配了那个时间点的医药股炒作逻辑。即使万泰生物不做新冠检测和新冠疫苗业务,仅看主营业务的HPV二价疫苗,就是一个非常广阔的市场。同时生化诊断、免疫诊断、分子诊断等传统IVD业务也是公司的强竞争力体现。

万泰生物主要有以下5个核心竞争优势。

核心竞争优势一:养生堂为公司控股股东,公司技术实力雄厚,产品布局广泛。公司拥有数百名不同专业技术人才及酶免、化学发光、快诊、核酸诊断、病毒分离及规模化培养、基因工程、单抗及多抗制备以及大规模纯化等技术平台。公司凭借雄厚的技术实力及敏锐快速的市场反应能力,在国家历次重大传染病爆发时,及时提供灵敏度高、特异性好的体外诊断试剂产品,满足临床及疾病监控需求,同时还与厦门大学共同组建了国家传染病诊断试剂与疫苗工程技术研究中心(NIDVD),在疫苗研发方面公司开发了全球首个戊肝疫苗,管线中也有多个产品在研。

核心竞争优势二:公司IVD板块布局全面,核心原料自给自足保证稳定供应。万泰生物已拥有酶联免疫诊断试剂、胶体金快速诊断试剂、化学发光诊断试剂、生化诊断试剂、核酸诊断试剂产品线,已成为体外诊断行业产品种类最丰富的企业之一,公司具备了完整的抗原、抗体、酶等生物活性原料的研制和生产能力,可以生产出高质量、高特异性的体外诊断产品和疫苗产品,能够充分保障公司开展创新诊断试剂和病毒疫苗的研发和现有产品的原料稳定供应。

核心竞争优势三:高景气疫苗赛道,HPV疫苗处于爆发期。公司国产二价HPV疫苗上市,高速放量,带动公司业绩迅速增长,2021年二价HPV销量突破1000万支,2022年有望突破2000万支。同时公司二价HPV疫苗仅329元/支,具有明显价格优势。公司二价HPV疫苗的一个独特优势是在9-14岁女性中的接种程序仅为2针次(进口二价疫苗在国内使用时需3针次),进一步降低了接种成本并提高了接种的便利性。二价HPV覆盖年龄在9-45岁,根据国家统计局数据,总覆盖人群在3.5-4亿女性,潜在市场规模超千亿,公司二价HPV疫苗处于高速爆发期,未来有望带动公司业绩持续高速增长。

核心竞争优势四:公司研发管线布局丰富,多款产品有望成为新增长点。多款疫苗在研发过程中,万泰生物还有多款处于临床试验阶段的在研疫苗,包括水痘疫苗、新型水痘疫苗(VZV-7D)以及九价HPV疫苗、鼻喷流感病毒载体新冠肺炎疫苗等:◆九价HPV疫苗:目前已经进入III期临床,未来有望在众多国产疫苗中处于第一梯队,未来有望凭借公司在二价HPV疫苗上的积累,上市后快速占领市场。国内潜在空间巨大,未来值得期待。◆V-Oka株水痘减毒活疫苗:目前已经完成III临床数据统计。该减毒活疫苗采用40层细胞工厂生产,具有低成本、制备效率高的特点。◆VZV-7D毒株水痘疫苗:V-Oka株水痘疫苗存在再次激活引发带状疱疹的安全隐患,VZV-7D毒株水痘减毒活疫苗为全球第一个去除毒力基因(ORF7)的新型疫苗,公司拥有核心专利技术,通过反向遗传学技术去除关键毒力基因,使该疫苗病毒不感染人上皮的皮肤组织和神经细胞,在预防水痘的同时又不会引发带状疱疹,更加安全。VZV-7D毒株疫苗目前正在开展IIb期临床。◆鼻喷流感病毒载体新冠疫苗:由厦门大学、香港大学、北京万泰生物共同研制,是在流感病毒载体内插入新冠病毒基因片段,制成活病毒载体疫苗。区别于传统肌肉注射接种方式,该疫苗通过鼻喷方式接种,通过鼻腔中粘膜细胞进入肺部,诱导保护性T细胞应答,具有非常高的安全性。目前处于临床III期。

核心竞争优势五:研发优势积累获得世界医药巨头认可,公司是疫苗企业中为数不多实现“Licence-out”的公司。万泰生物凭借着其在疫苗制备领域的领先技术优势得到了GSK和赛诺菲等海外多个制药巨头认可,成为国内为数不多在疫苗领域“Licence-out”的公司。国内疫苗企业未来将向三化发展(标准化、集中化、国际化)的大背景下,公司同国际巨头的合作,在提高自身技术储备的同时,未来也有望不断提高自身知名度,打开全球化布局空间。

④沃森生物

沃森生物于2010年登陆深交所创业板,上市后逐步多元化发展,2016年开始调整战略,回归具有传统优势的疫苗业务。

公司主要生产和销售的自主疫苗产品为:13价肺炎结合疫苗(西林瓶型和预灌封型)、双价HPV疫苗(西林瓶型和预灌封型)、23价肺炎疫苗(西林瓶型和预灌封型)、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗共8个产品(12个品规)。

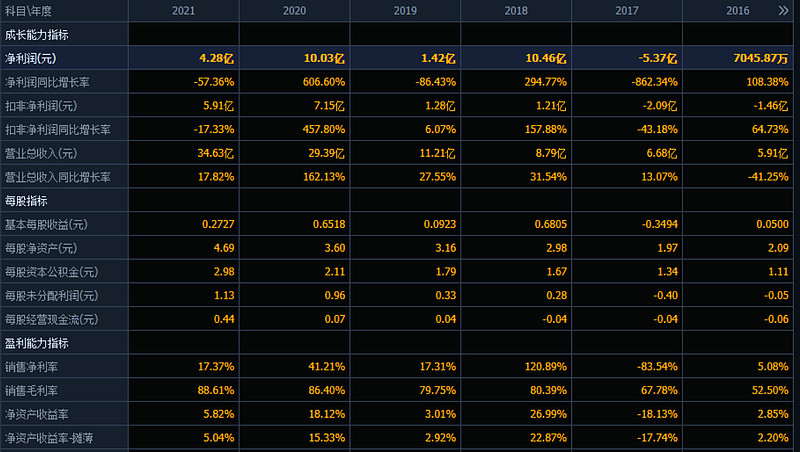

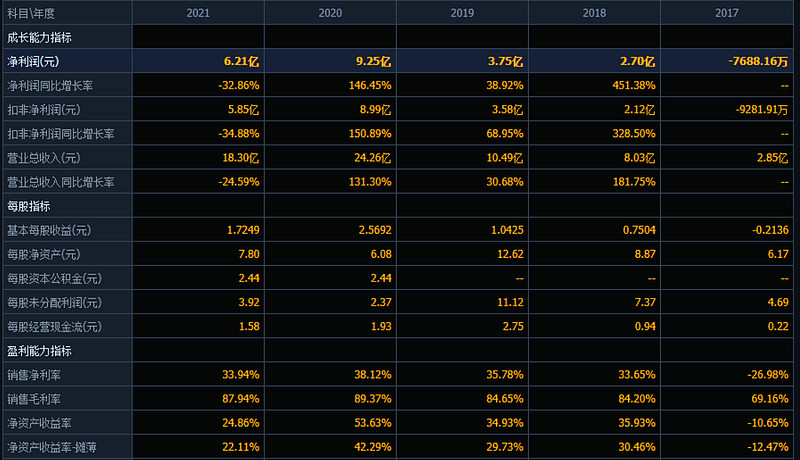

虽然身处疫苗这条“黄金赛道”,但是沃森生物近些年的业绩可谓是起起伏伏,时而还会出现亏损。其中,2021年,该公司实现营收34.63亿元,同比增长17.82%;实现归母净利润4.28亿元,同比下降57.36%。

沃森生物管理层在2020年年底还搞过骚操作,2020年12月4日晚,沃森生物发布公告称,拟以11.41亿元转让上海润泽32.6%的股权,由控股子公司变更为参股28.50%的子公司,不再纳入合并报表。12月5日,沃森生物针对出售上海润泽召开电话会议,因出售价格“过低”,导致众多投资者对出售动机产生质疑,会中更有投资者建议更换管理层。12月6日,监管对沃森生物出售资产情况发出关注函。12月7日早间,沃森生物发布了取消转让上海泽润的公告。当年卖上海润泽的事曾经轰动市场,一个这么重要的现金奶牛说卖就卖,令人怀疑里面是否有不可告人的秘密。

沃森生物最大的风险点在于其管理层是否会搞骚操作,就其产品而言,沃森生物布局较广,有比较强的研发和生产实力,但管理层如果搞骚操作,伤害的是股民的利益。

⑤华兰生物/华兰疫苗

由于华兰生物把华兰疫苗分拆出来上市,所以如果单纯看好原先华兰生物疫苗业务的,可以直接去买华兰疫苗的股票,如果看好的是华兰生物的血液制品业务,可以去买华兰生物。

公司已上市的产品主要包括流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、重组乙型肝炎疫苗(汉逊酵母)以及ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗等;已获批准临床试验或已通过临床待注册上市的产品主要包括人用狂犬病疫苗(Vero细胞)、吸附破伤风疫苗、冻干A群C群脑膜炎球菌结合疫苗、H7N9流感病毒裂解疫苗、H7N9流感全病毒灭活疫苗、吸附无细胞百(三组分)白破联合疫苗等;处于临床前研究阶段产品包括新型冠状病毒灭活疫苗(vero细胞)、重组冠状病毒肺炎疫苗(重组人5型腺病毒载体)、冻干鼻喷重组新型冠状病毒减毒活疫苗,产品布局覆盖流行性感冒、流行性脑膜炎、乙型肝炎、狂犬病、百日咳、白喉及破伤风等多种疾病。

相较于上述其他几家疫苗公司,华兰疫苗能讲的故事不多,没有乱七八糟的骚操作,也没有让人眼前一亮的神来之笔,如果是稳健型的投资者,可以考虑华兰疫苗。

⑥康希诺

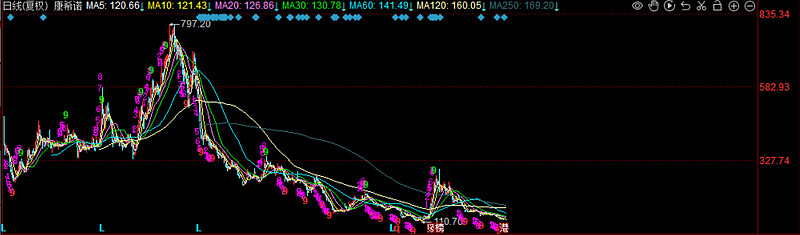

2020年依靠新冠疫苗一战成名,相较于“民族之耻”科兴生物,康希诺的腺病毒载体疫苗确实更胜一筹。2020年对于康希诺而言是公司发展的重要转折年,和陈薇院士开展合作,赚足了舆论的眼球,同时依靠新冠疫苗打了场漂亮的翻身仗,在2021年扭亏为盈。

可惜的是,康希诺成也新冠疫苗,败也新冠疫苗,2021年大获全胜在2022年变成了节节败退。股价也是节节败退,从历史顶点797元一路下跌至110元附近,感觉100元的大关即将失守了。尽管康希诺目前困难重重,但是就其技术平台而言,是可以跻身国内一线疫苗公司的。后续股价如果真的跌破了100元,估计会是一个重要的历史大底!

⑦百克生物

在带状疱疹疫苗(商品名:感维)上市后,众多分析师纷纷预测百克生物会打价格战,疫苗定价不会超过1000元。结果令人大跌眼镜,感维的定价达到了1369元/支,大幅超过市场预期。由于带状疱疹疫苗是自费苗,想要接种需要群众自掏腰包,虽然低于GSK的欣安立适定价1598元/支,但由于本身带状疱疹疫苗接种渗透率不高,市场的宣传教育普及度远不及HPV疫苗,带状疱疹疫苗能够给营收带来多大的增量,需要带问号。

结语

2023年的疫苗股投资肯定不会像2020年那么爽,简单模式已经结束,留下来的是困难模式。整个疫苗板块大的β行情预计不会发生,个股的α行情值得期待(不过可能不会超过2只股票能大幅度上涨)。

往期精彩