各位球友大家好啊,今天为大家带来关于医药行业中“困境反转”策略运用的研究报告。很多喜欢做中长线投资的球友一定对“困境反转”策略不陌生,通俗来讲就是公司在某个阶段受到某些突发事件、社情舆论、资产损失、宏观经济等因素影响,导致公司营收和利润下降,被投资者用脚投票,股价大幅下跌(通常跌幅在50%以上)。

具体到困境反转的类型,则是有行业政策驱动、行业供需格局改善、事件性冲击影响消退三大类型。按照困境反转的催生因素,又可以分为外部政策和内部生长两类——第一类是外部政策导致的反转,但由于仍然需要外部因素催化,这类反转相比后者存在更多的不确定性; 第二类是不依赖于政策,自身景气就能够推动困境反转的行业。

投资困境反转企业的优势在于股价安全边际高,风险收益比相对较高,并且困境反转型公司股价的上涨和下跌受整个股票市场的影响程度很小,但难处也在于如何判断什么是正确的企业和投资时点,以及投资后是否有静待反转的耐心。始终要铭记,困境反转策略的核心在于“反转”二字,有很多公司都会陷入困境,但真正能“反转”的却没几个。有些公司就此沉沦,从明星股沦落为ST股,甚至退市的案例并不少。

紧盯公司的财务报告,产品布局,管理层的发展战略是做好困境反转策略的重要方法。下面的四家公司可以给球友们带来思考——困境反转策略究竟是如何使用的。

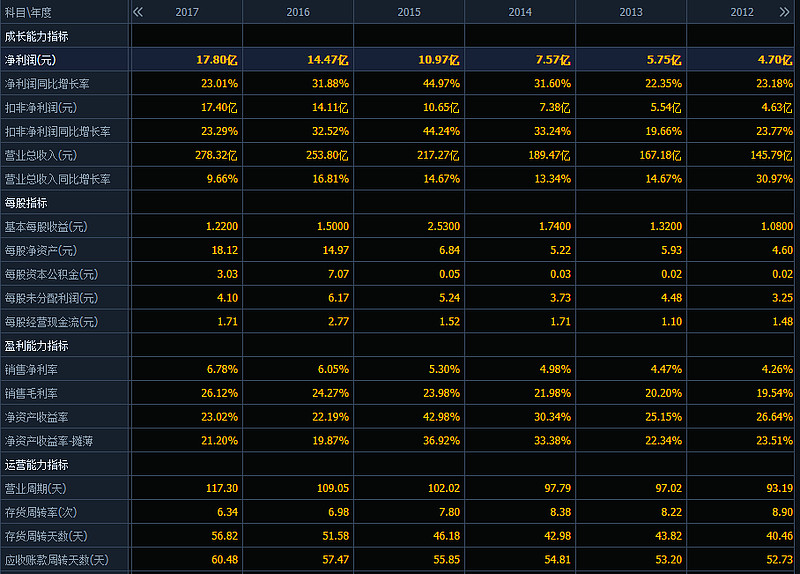

作为一个21世纪初就上市的老牌制药企业,华东医药在过去的十几年时间里一直被视为白马大蓝筹的典范,业绩稳步增长,两大王牌产品——百令胶囊和卡博平(阿卡波糖仿制药)大杀四方,销售额逐年攀升。医药工业+医药商业的“双核驱动”发展模式在当时被视为整个公司的灵魂所在,无论是公司的业务体量还是未来的发展前景,都被机构一直看好。

然而,这美好的一切在2018年戛然而止。2018年的“4+7”带量采购试点(后来被视为第一次国家集采),华东医药的王牌产品卡博平在当时未被纳入集采名单中,但由于整个医药板块的暴跌,华东医药也未能幸免。2018年的12月,是整个医药行业的“至暗时刻”,由于集采导致的药品价格降幅超出预期,整个行业的投资逻辑都要重塑。那种过于依赖核心单品和仿制药业务的公司在当时完全被主力资金抛弃,也就在那时,“要买就买创新药”的口号开始逐渐响了起来。

时间来到2019年,由于市场对于那些转型前景尚不明朗的传统药企的未来发展依然心存担忧,华东医药在2019年几乎箱体震荡了一整年。全年涨幅只有12.39%(当年中证医药涨幅为30.05%),经常被拿来比较的同级别对手恒瑞医药涨幅101.6%,复星医药涨幅16.92%,中国生物制药涨幅122.8%,石药集团涨幅73.58%……2019年,对于华东医药的投资者来说并不好过,公司股价在坐小过山车,仿创结合的转型道路尚不清晰。

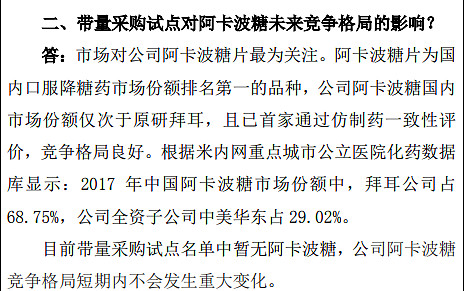

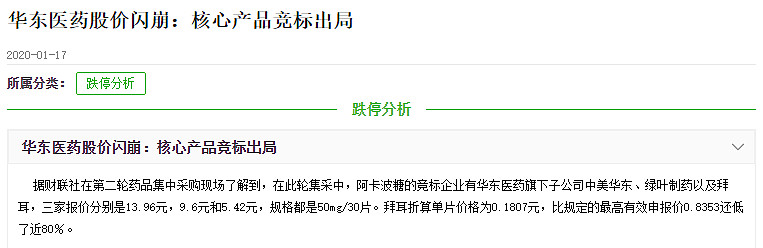

时间来到了2020年,开年就是暴击。王牌产品卡博平集采落标,作为一款仿制药,卡博平报价比拜耳的原研药拜糖苹还要高,令很多人费解。拜耳的阿卡波糖片,单片报价0.1807元,单盒(50mg*30片)中选价为5.42元,四川绿叶制药的中选价,单盒(50mg*30片)9.6元。在全国集采之前,卡博平的价格是拜唐苹的70%左右,凭借着价格优势和首仿的身份,中美华东占据了阿卡波糖31.56%的市场份额,仅次于拜耳的59.43%。当时的投资逻辑是“卡博平的毛利率高达86.94%,是华东医药当家品种,对其的净利润影响很大。”主力资金疯狂跑路,华东医药陷入至暗时刻。

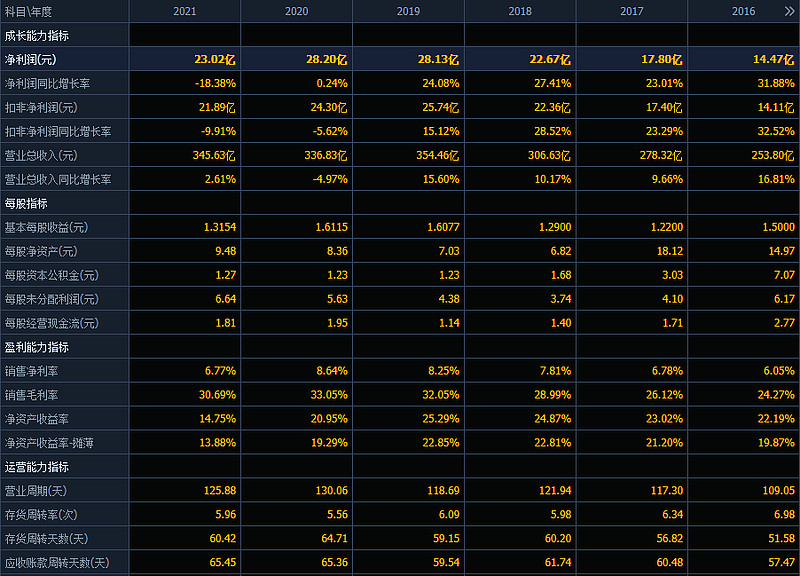

2020年,华东医药涨幅10.43%,当年中证医药涨幅为50.87%,2019年和2020年的两年医药股大牛市,华东医药完全错过了。2020年由于集采落标叠加疫情影响,华东医药上市多年来罕见出现了营收和扣非净利润下降的情况。站在2020年年底这个时间点,市场上对于华东医药充满了悲观的声音——业务转型前景不明,新的重磅产品迟迟未推出,曾经的现金牛业务(卡博平)风光不再……

祸兮福所倚,福兮祸所伏,只要是一家优质公司,股价不可能永远不涨,股价的上涨只会缺席,不会迟到。2021年,华东医药的股价终于迎来了出头日(全年涨幅53.26%,在大部分医药股都出现下跌的情况下,颇为不易),尽管当年度扣非净利润还是呈现下降情况,但市场对它的预期已经发生了转向。2022年也实现了17.26%的正收益,不知不觉间,华东医药的市值离千亿大关越来越近了。

从困境到反转,华东医药经历了整整3年时间,这期间,不少坚守华东医药的投资者无数次产生过自我怀疑,看看其他的公司(恒瑞医药、药明康德、贝达药业……)股价像坐了火箭一样飙升,自己手里的华东医药就是不涨,期间的煎熬与辛酸,只有自知。

现在,让我们从基本面角度,重新审视华东医药这家公司。

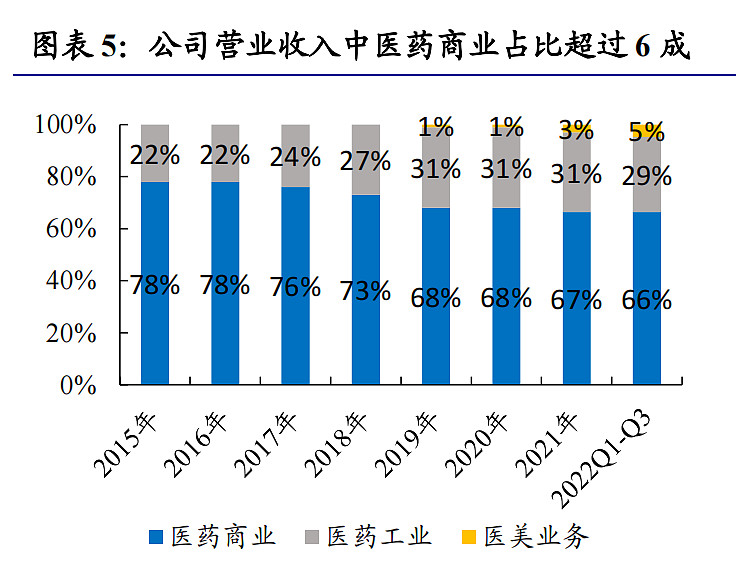

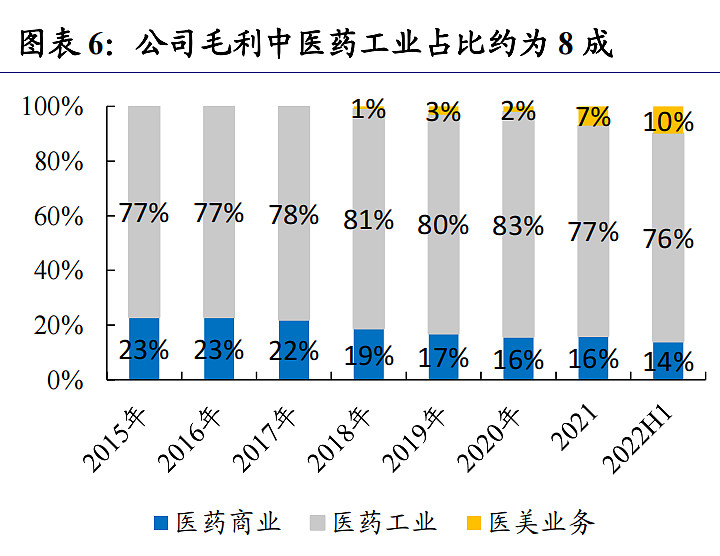

公司商业板块收入占比最高,2021 年整体营收为 242 亿,占比 67%,毛利占比 16%;工业板块为 105 亿,占比 31%,毛利占比高达 77%,利润贡献能力较强。随着 工业板块的不断创新及发展,及医美板块核心产品上市及放量,公司利润将逐渐释放。 2022 年 Q1-Q3 实现营业收入 278.6 亿元,同比增长 7.4%,工业板块子 2022 年 Q1-Q3 实现营业收入 82.2 亿元,同比增长 5.3%;商业板块保持稳健增长,2022 年 Q1-Q3 实 现营业收入 189.7 亿元,同比增长 9.8%;医美业务块整体继续保持快速增长,实现营 业收入 13.7 亿元,同比增长 113.7%,创历史同期最高水平。

公司“以科研为基础、以患者为中心”,持续加大研发投入,不断丰富创新药研发 管线布局,2021 年度新引进研发人员超百名,公司医药工业投入直接研发费用 9.63 亿元,同比增长 4.87%。公司建立了丰富的研发生态圈,搭建多种技术平台——包括 重庆派金的 PEG 化修饰平台、荃信生物的抗体 GMP 生产平台、诺灵生物的高分子偶 联技术平台、珲达生物的微生物制药领域技术平台,等等。2021 年与美国 Ashvattha 公司签署协议,获得羟基树枝状聚合物平台和 8 款在研产品在 20 个亚洲国家和地区 的独家许可;2022 年 9 月取得德国 Heidelberg Pharma 公司 35%的股权并成为第二大股东,获得ATAC专有技术平台。

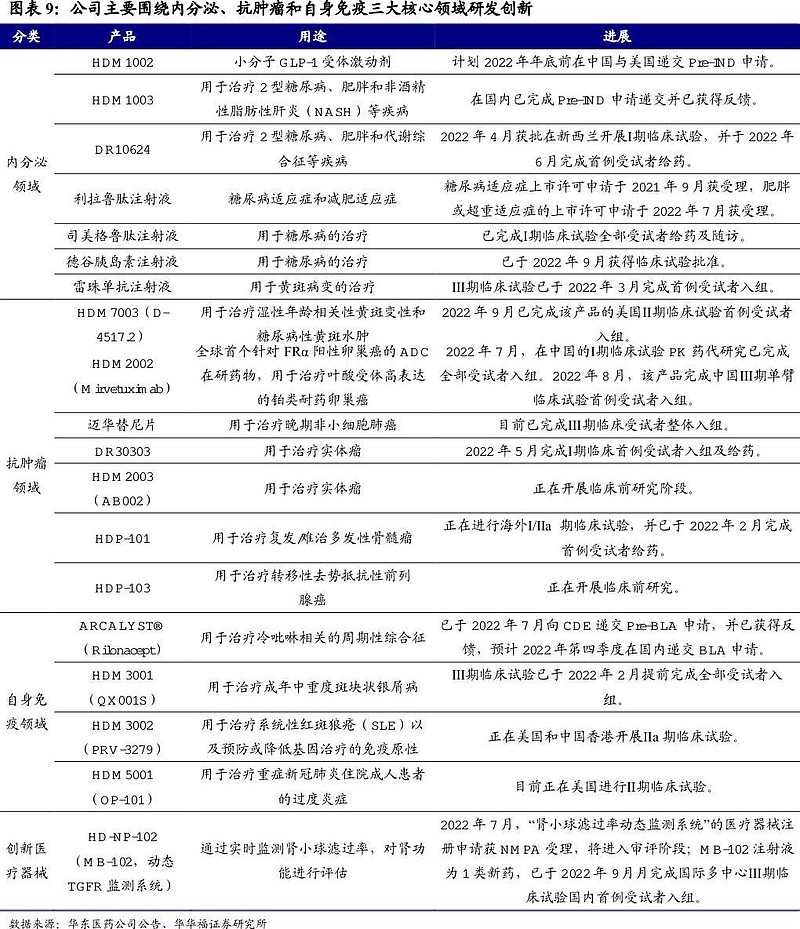

公司主要围绕内分泌、抗肿瘤和自身免疫三大核心领域推进创新药和生物类似物品种的研发,已经取得诸多成果:(1)内分泌领域:HDM1002(公司自主研发达到PCC阶段的创新药项目,并拥有全球自主知识产权)、HDM1003、DR10624、利拉鲁肽注射液、司美格鲁肽注射液等;(2)抗肿瘤领域:HDM2002(全球首个针对 FRα 阳性卵巢癌的 ADC 在研药物)、迈华替尼片、DR30303、HDM2003 等;( 3)自身免疫领域:ARCALYST(已被 CDE 列入《临床急需境外新药名单》)、HDM3001、HDM3002 等。

公司积极推进仿制药品种的研发进程,对现有在研的仿制药品种通过定期进行动态评估和梳理,进一步明确了重点聚焦和优先推进的品种。目前在研的重点品种有 9 项,包括卡格列净片、他克莫司颗粒和软膏、甲苯磺酸索拉菲尼片、马昔腾坦片等,分布于内分泌领域、免疫领域、抗肿瘤领域和心血管领域。

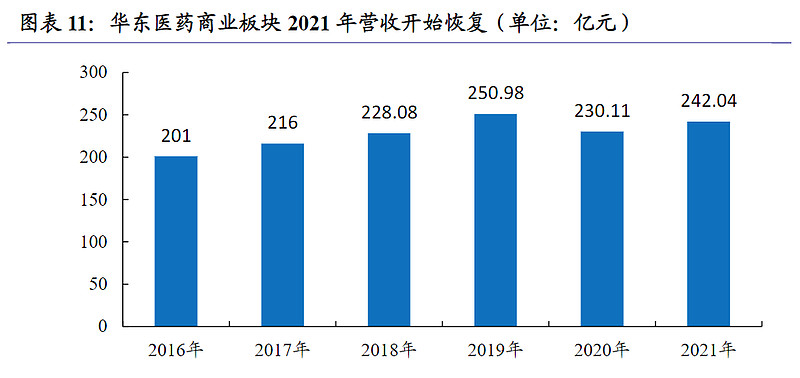

2021 年医药商业板块收入为 242.04 亿元,同比增长 5.18%,是公司营业收入占比最大的板块,营收占比为 67%;商业板块营业成本较高,毛利率为 7.24%。2022 年 Q1-Q3,公司医药商业板块实现营收 189.7 亿元,同比增长9.8%,实现净利润 3.0 亿元,同比增长 5.0%。

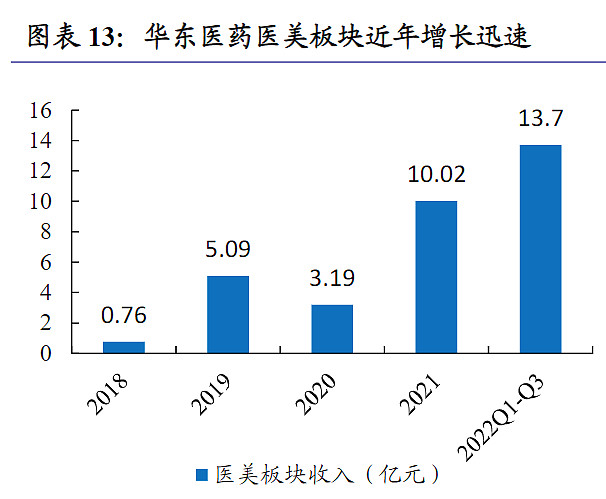

当然,华东医药真正能实现反转的原因靠的不仅仅是自身产品管线的增加,而是其医美业务的快速放量。

公司医美板块近年营收增长迅速,2021年跨越10亿营收。2021年国际医美业务多地市场均实现恢复性增长,Sinclair全年实现营业收入约6.65亿元,同比增长108.51%,国内欣可丽美学实现营业收入1.85亿元,超额完成全年经营目标。2022年前三季度公司医美板块实现营业收入13.7亿元,Sinclair实现营收7.9亿元,同比增长79.7%;欣可丽美学实现营业收入4.4亿元,第四季度有望再创新高。

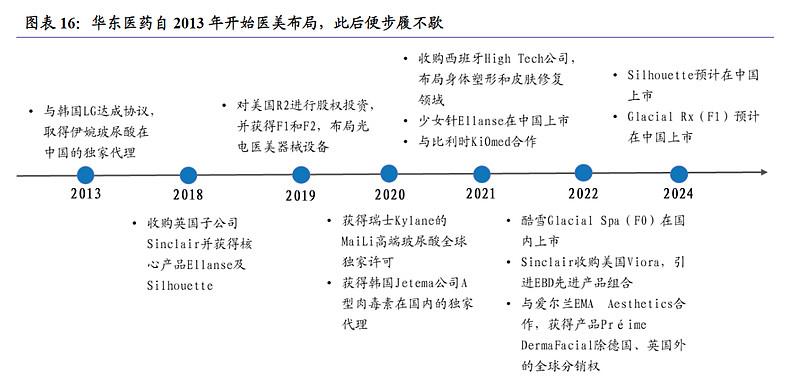

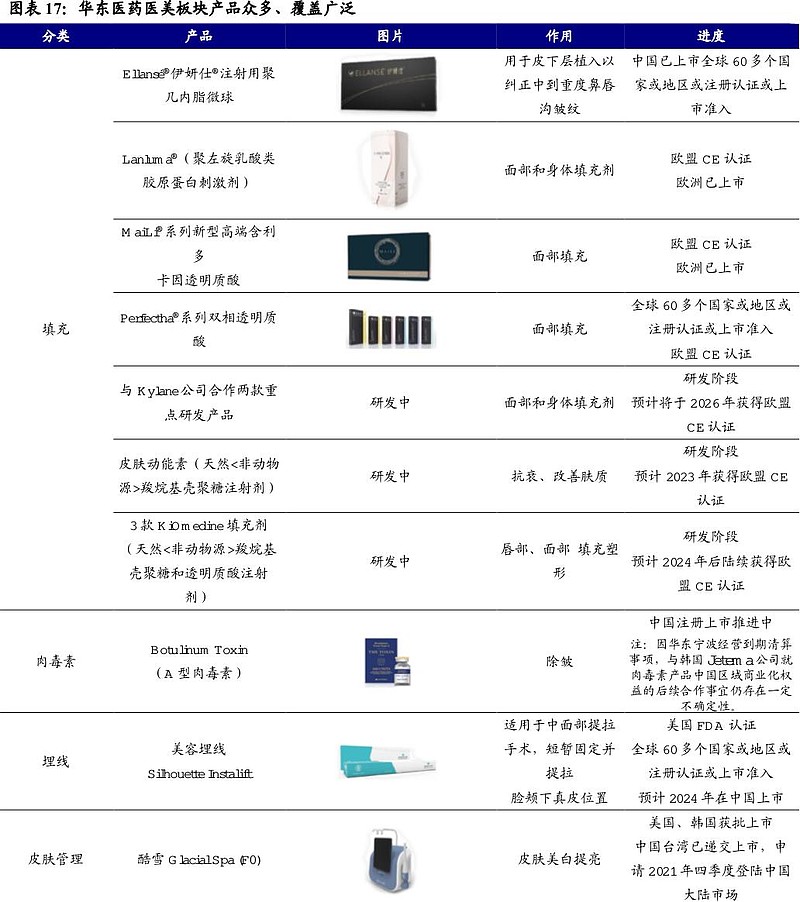

公司医美板块产品众多且覆盖广泛。公司聚焦于面部微整形和皮肤管理领域,外延拓展至身体塑形、脱毛等领域,积极在全球范围内引进医美领域高科技新产品、新技术,已形成差异化、综合化产品集群,产品数量和覆盖领域均居行业前列。截至2022年,公司已拥有“无创+微创”医美领域产品三十余款,打造了差异化透明质酸钠全产品组合、胶原蛋白刺激剂、A型肉毒素、埋植线、能量源器械等多个非手术类主流医美产品。

王牌产品伊妍仕少女针可以说是其医美业务的灵魂所在,其重要程度不亚于当年的卡博平和百令胶囊,其在中国市场上市以来,以严谨的医美学术研究和培训、丰富的海外市场安全性及功效验证的良好口碑稳占行业前端,市场覆盖率和品牌知名度不断提升。目前签约合作医院数量已超500家,培训认证医生数量超过900人,并已完成5个国内定点授证医生注射培训基地布局,市场开拓成果不断巩固。

当然,除了少女针以外,公司的玻尿酸、面部埋线等产品也值得期待,可以说,华东医药已经不再是过去那家靠医药商业撑闺蜜,靠两个核心产品打天下的传统药企了。现在的华东医药是医药工业+医药商业+医美业务齐头并进、协同发展,未来的业绩想象空间大为扩展。华东医药的投资评级为“乐观”,在2年内可以看到它站上千亿市值。

科伦药业和康弘药业并称为医药界的“四川双雄”,这两家公司有相像之处,大本营都在四川,都是早期依靠仿制药业务起家,后期逐渐转型“仿创结合”策略,并且积极地寻找出海之路。科伦药业已经逐级从集采的深坑中爬了出来,股价在慢慢回升,今明两年有望冲击历史新高。康弘药业却因为王牌产品康柏西普出海失败(和当年的华东医药卡博平集采落标有的一拼),至今仍在深坑里没爬起来。

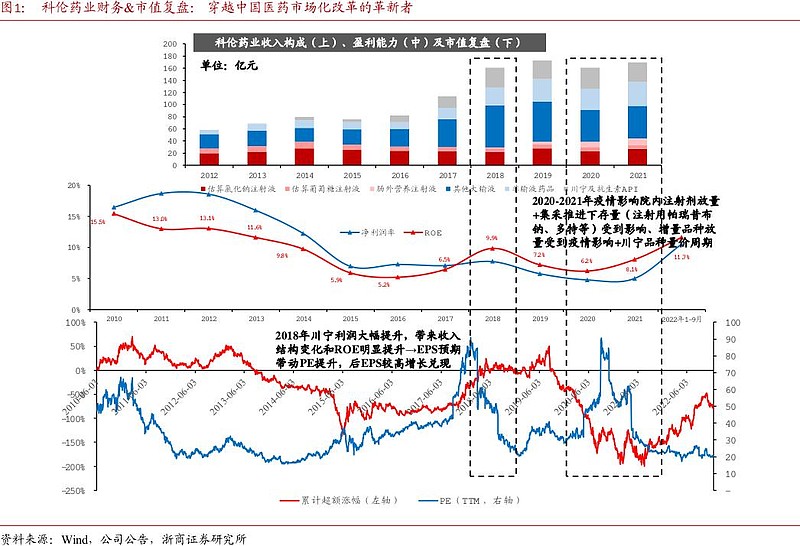

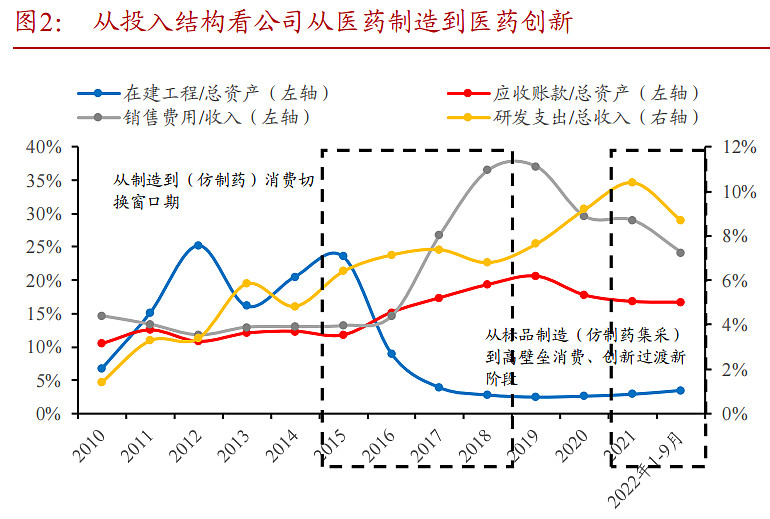

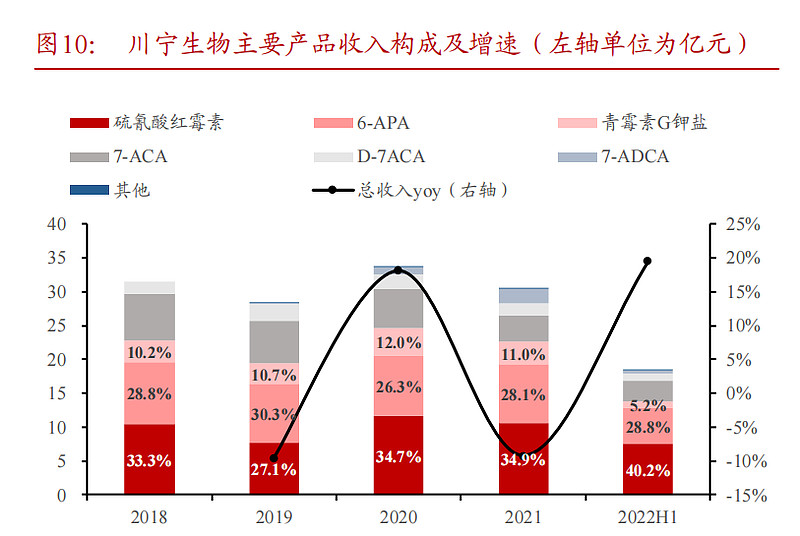

科伦药业1996年成立以来,历经大输液包装升级、限抗、环保&GMP标准提升、一致性评价&集采、创新药市场化改革等政策背景,迈过了大输液产品升级期(2003年可立袋推出到2012年限塑令执行)、川宁建设期(2010年川宁成立到2018年满产盈利)、创新药研发投入期(2013年科伦研究院一期投入使用到2022年8月与MSD达成创新药独家许可合作)。“投入-产出”周期是企业最基本的经营周期,从医药制造到医药创新的转型依赖持续的研发投入&试错成本、管理架构调整,公司横跨传统医药制造(大吨位原料药及中间体、大输液业务等)、壁垒制造(高品质、高壁垒仿制药)、医药创新等多个领域,用27年的时间探索了独特的科伦道路。

公司股价下跌主要集中在2020年和2021年这两年,疫情导致院内就诊人数减少,作为注射剂龙头的科伦药业受到的影响很大(注射剂无法像口服药物那样患者自行使用,使用场景大多数在医院)。同时集采杀价一众产品,导致科伦药业利润下降。然而,公司股价下跌到2022年4月26日,见底于14.10元后,迎来了超级大反弹。

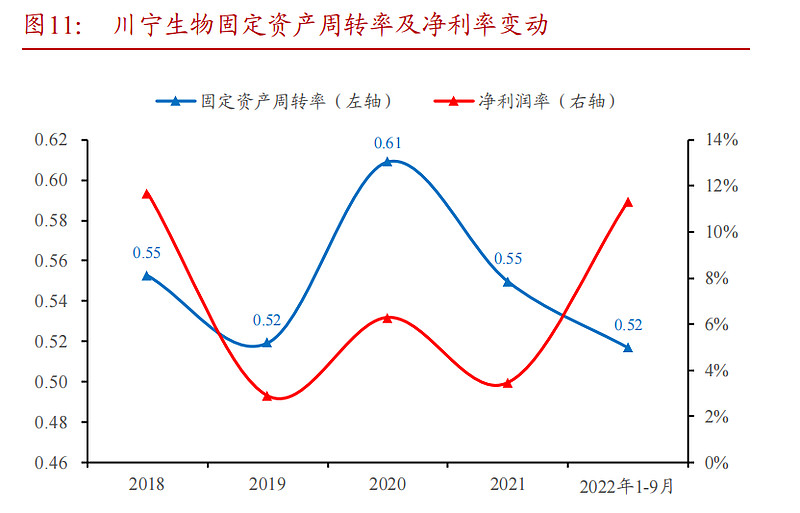

回顾公司基本面,可以发现公司的盈利能力在逐渐回复到疫情前水平,并且依靠子公司川宁生物(合成生物学赛道)和科伦博泰(ADC赛道)的发力增长,大大打开了未来的想象空间。

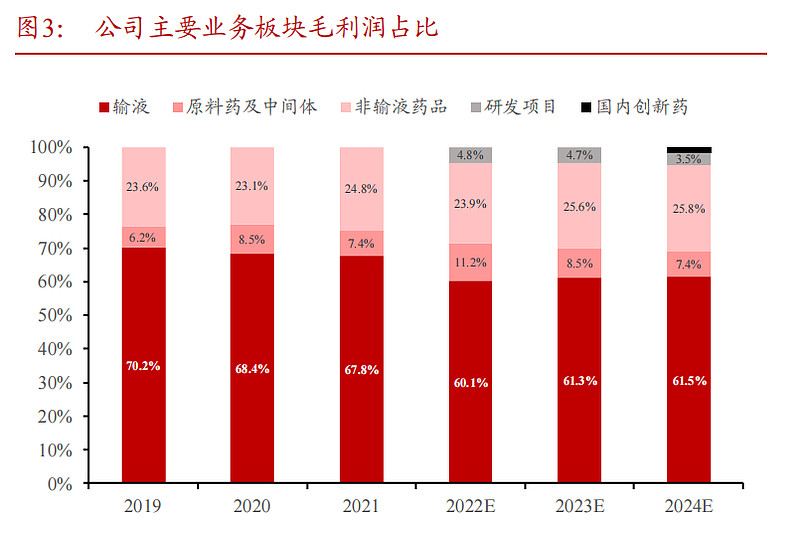

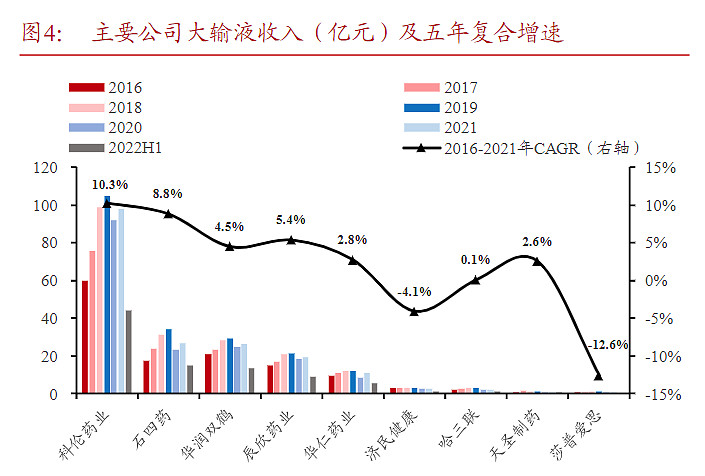

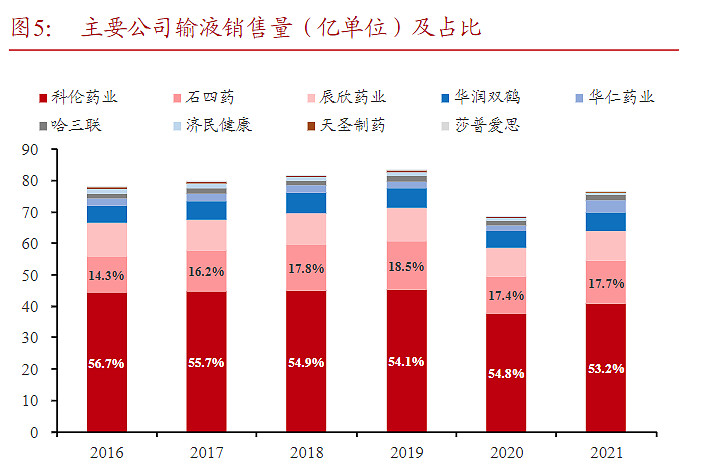

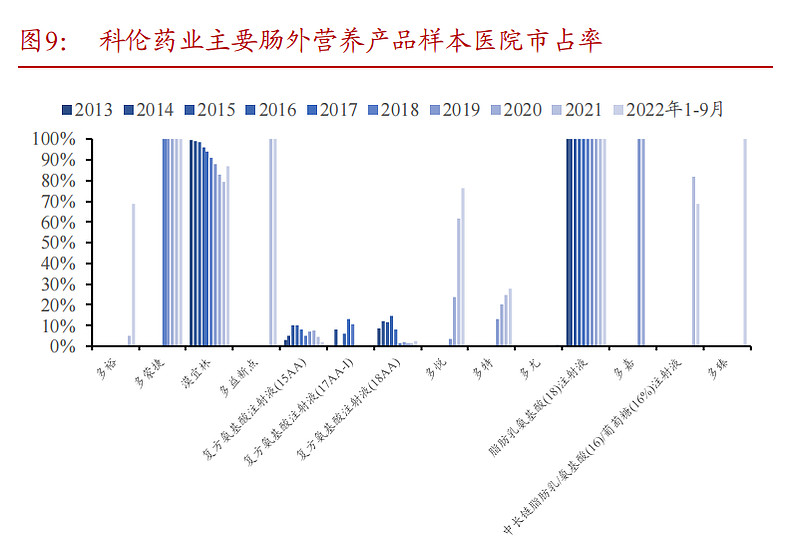

产品升级驱动大输液龙头稳定增长。①收入构成:根据公司年报,2021年大输液收入98亿元,占总收入56.7%,2021年氯化钠注射液收入占大输液收入比例约27.8%、葡萄糖注射液占比6.5%、肠外营养收入占比11.1%。②竞争优势:2014-2020年间中国大输液销售量在100亿袋/瓶以上,2021年9家上市公司输液产品销售总量为76.6亿袋/瓶(同比增长11.7%),行业格局较集中,从销售量看科伦药业是国内大输液龙头,公司毛利率同样显著高于行业平均。

公司的王牌产品市占率极高,已经形成了很深的竞争壁垒,这部分业务可以维系公司的基本盘。后续的增量业务就看合成生物学和ADC的表现。

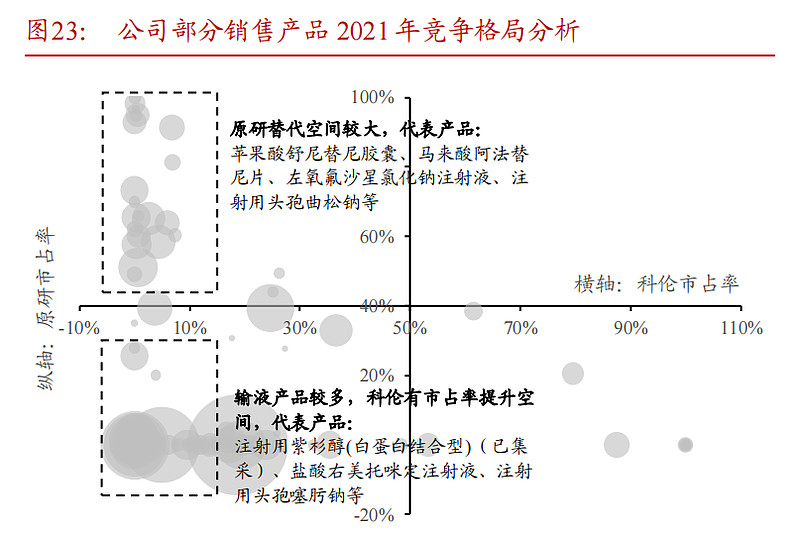

由于公司很多产品都是仿制药和成熟的老产品,所以集采对于这部分产品的影响还是很大的。①已集采已中标:2023年增长新起点。一般情况下,集采中标前该品种收入金额越大(占公司总收入)、市占率越高(占全市场销售额),该产品集采中标后第二年对公司的收入和利润的负面影响越大;在已经开展的七批全国带量采购中,科伦注射用帕瑞昔布钠、脂肪乳氨基酸(17)葡萄糖(11%)注射液在集采前收入相对较大,可能分别对公司2021年和2022年非输液药品收入影响较大。除了这两个品种外,大部分品种的中标金额大于公司集采中标签销售额,预计35个已集采品种有望在2023年起进一步贡献收入增量。②已集采未中标:收入&利润影响相对较低。根据公司上市药品情况和已集采情况,15个已集采未中标产品中,公司在样本医院的销售额较低,我们认为已集采未中标产品对公司的收入和利润影响相对较低。③未集采品种:建议关注盐酸达泊西汀片集采情况,整体影响可控。在公司的非输液药品种,未集采且收入额占比相对较高的品种主要为盐酸达泊西汀片,其他品种的单位收入额较低。

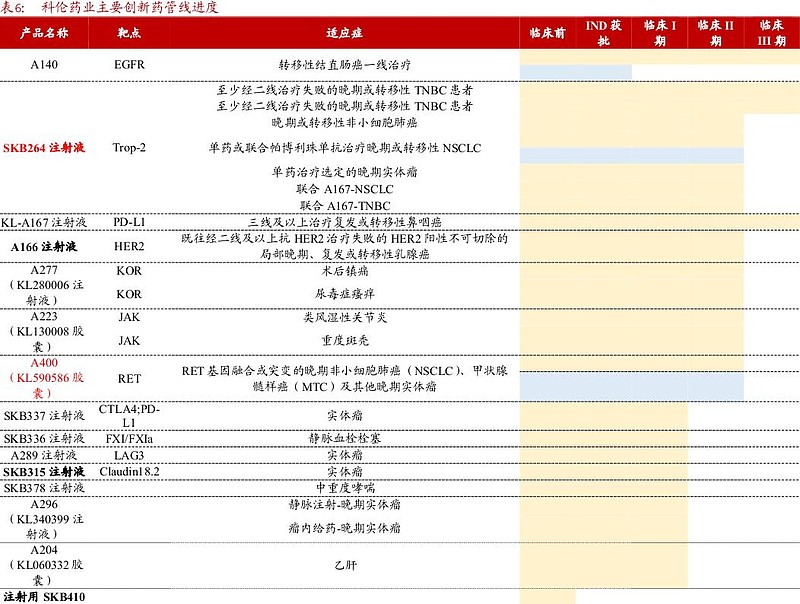

创新药是公司未来三年最大的看点。根据公司2022年中报,“科伦创新管线在研项目33项(创新小分子11项,生物技术药22项)”,“当前创新临床研究阶段临床项目共14项,临床前开发阶段项目4项,药物发现阶段项目15项”。结合公司已有管线的进度、已披露的临床数据等,2022年是公司创新产品竞争力验证、现金流回报的起点,2024年有望成为公司创新药管线有望陆续上市销售、贡献利润。据浙商证券测算,SKB264注射液、A166注射液、A140、KL-A167注射液等的销售峰值约45-50亿元、风险调整且折现后的国内销售峰值(用于估值)约为20-25亿元(均不含海外合作的权益分成和里程碑收入估值)

整体来说,预计2021-2024年科伦药业收入CAGR有望达到6%。毛利率看,假设输液业务毛利率提升(来自于品种升级)、中间体&原料药毛利率下降、非输液药品毛利率下降(来自于集采中标下制剂毛利率下降但净利率提升)、研发项目及创新药毛利率在80%左右,在收入结构调整下,2022-2024年公司综合毛利率基本持平在55%左右。科伦药业的投资评级为“乐观”,股价今年有望冲击历史新高。

③东富龙

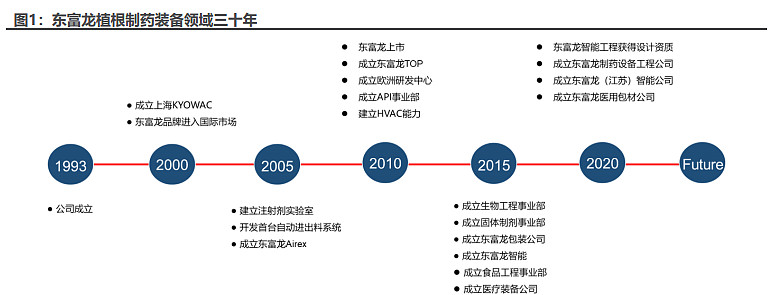

东富龙成立于1993年,是一家为全球制药企业提供制药工艺、核心装备和系统工程整体解决方案的综合化制药装备服务商。公司成立之初专注于冻干系统的研发,在冻干系统领域拥有国内领先的研发、设计能力,并持续拓展产品线,在工程、设备、耗材领域全面布局,拥有具有全球竞争力的五大装备生产基地,并逐步在海外建立研发和设计中心,致力于成为国际一流的制药整体解决方案供应商。

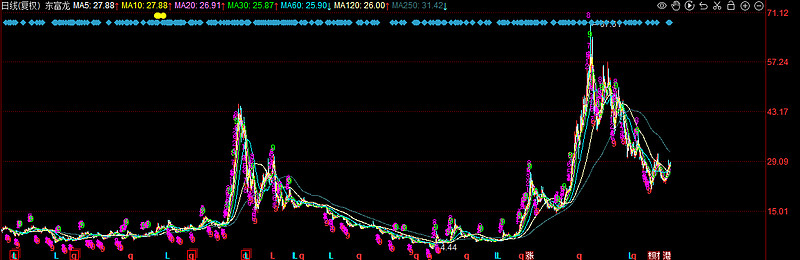

公司刚上市时,股价表现不温不火,一直到2015年的创业板大牛市中“狂飙”一把,股价在2个月内实现翻倍,随后开始了漫长的震荡磨底之路。一直到2020年,开始了新的上涨趋势,当然,那时候的上涨和整个医药板块的β行情有关,大部分医药股都在涨,东富龙不是冲在最前面的那几只股票。一直到2021年,医药股开始震荡盘整,东富龙一战成名,2021年涨幅222.7%,一跃成为了当年的大牛股。原因在于2021年市场的投资逻辑转向了整个医药板块的上游原料和中游自主可控概念,东富龙研发的制药设备有一定的技术创新性,公司已经从过去的传统机械设备制造业转型为高端设备制造业。

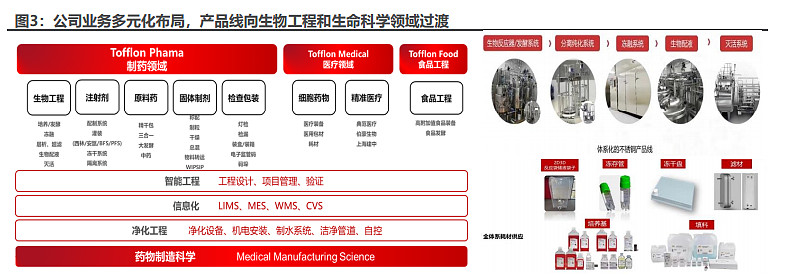

从产品角度来看,东富龙实现了多元化布局,涵盖仪器设备、耗材领域,打造生物制药一站式服务平台。东富龙致力于打造制药系统解决方案,向设备耗材以及工程领域全方向发展。公司为制药企业提供定制化的整体解决方案及制药系统设备;从原料药设备(化学药合成、中药提取、生物原液)到制剂设备(注射剂、口服固体制剂),广泛应用于生物制品、疫苗、血制品、抗生素、化学药品、诊断制剂、保健品、兽药、中药西制等药物制造领域。另外公司以产业投资的形式打造东富龙医疗科技,聚焦于制药、医疗行业前端技术的研究与开发。在细胞治疗领域,为免疫细胞、干细胞、肿瘤细胞疫苗等制备生产提供整体解决方案。

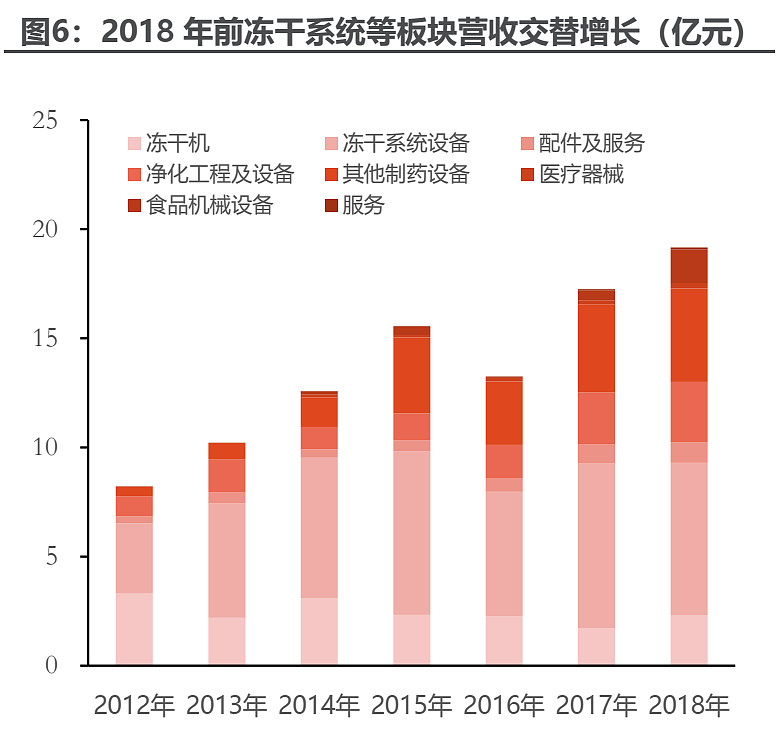

公司业务结构持续变化,生物工程占比快速提升。东富龙持续拓宽布局领域和产品线,从冻干机单机向冻干系统过渡,丰富原料药、注射剂单机、口服固体制剂单机及系统、净化工程设备等板块并实现交替增长。2019年后生物工程和耗材成为主要公司业绩主要增长动力。

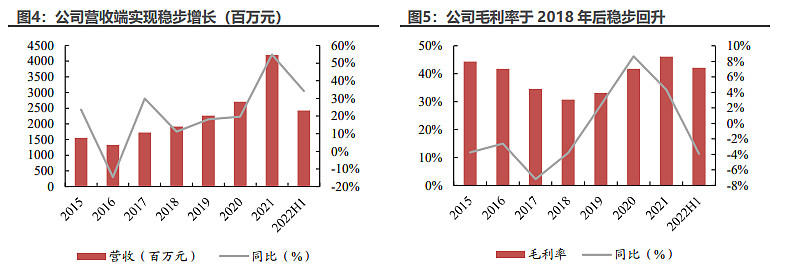

从财务角度来说,东富龙从2020年开始也迎来了“戴维斯双击”,自身的盈利能力加强,营收快速增长。

东富龙作为国产制药装备龙头,致力于成为药物制造科学领域的国际一流供应商,在生物制药和CGT领域有望实现订单持续增长,预计在生物制药和CGT板块景气度向上趋势下,公司生物工程及耗材领域会维持快速增长,东富龙的投资评级为“乐观”,未来2年内股价会突破历史前期高点。

2013年12月,济川药业借壳湖北洪城通用机械股份有限公司上市,当年A股还盛行炒壳资源和资产重组概念,初登陆资本市场的济川药业被一阵狂炒。在经历了2015年的疯牛和2016年1月的熔断后,济川药业开始了一段漫长的上市趋势,一直到2018年的6月,见顶于50元的价位。随后开始了漫长的阴跌之路,一直跌到了2021年8月,3年时间,济川药业就这么被主力资金所抛弃了。

一直到公司和天境生物宣布开展生长激素的BD合作,才终于又一次引起了市场的关注,尽管当时只拉了两个涨停板,但是已经开始有长线资金入驻了济川药业,再叠加整个中药股反弹的β行情,济川药业在2021年的年线在时隔3年后重新收阳。后续在2022年经历了一整年的箱体震荡,有望在今年继续冲击新高。

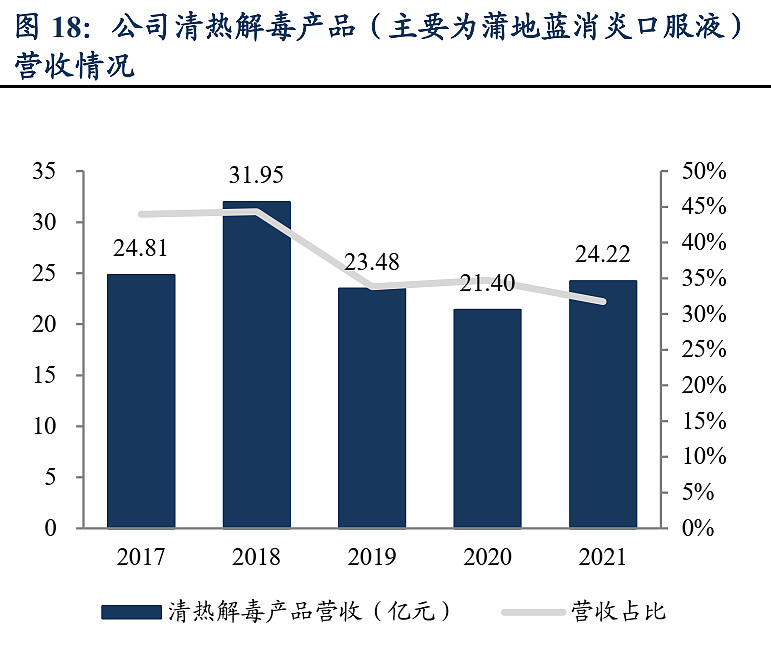

公司股价长达3年时间的下跌来源于核心产品蒲地蓝营收下滑——2018 年 10 月国家药监局对蒲地蓝消炎制剂增加不良反应以及慎用人群说明,公司蒲地蓝产品销售承压,并且陆续退出地方医保目录。这个情况就和当年的华东医药卡博平集采落标一样,华东医药和济川药业在没有进行重大战略改革前,经营状况就是高度依赖核心品种,核心品种利润受损会导致整个公司的投资逻辑发生重大变化。

2019年和2020年,济川药业的营收和利润双双下滑,导致公司被主力资金抛弃,老品种销售承压,新的增长逻辑迟迟未现,下跌趋势就此开启。

当然,这种颓势一直到2021年终于扭转了过来。

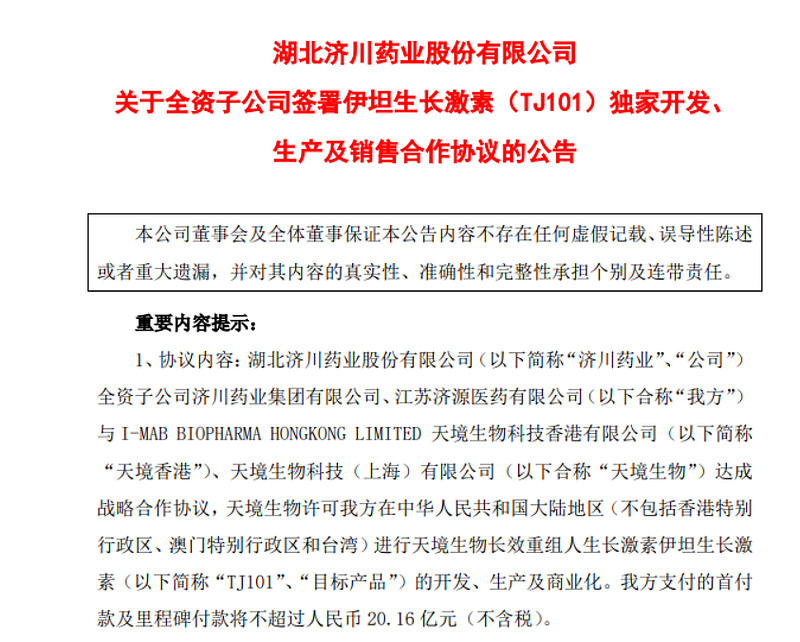

济川药业拥有清热解毒类、儿科类、消化类、呼吸类、口腔类、神经类、抗感染类、镇痛麻醉类、妇产科类等多个品类产品,形成了儿科、口腔、呼吸、消化和妇产五大优势领域,企业市场竞争力日益增强。其中小儿豉翘清热颗粒(同贝)入选“2020年度临床价值中成药品牌”,成为“中国药店店员推荐率最高品牌”;蒲地蓝消炎口服液获得“家庭用药推荐产品”,荣登2020年“健康中国品牌榜·咽喉口腔用药类”榜首,成为“最受药店欢迎的明星单品”。2021年,天境生物许可济川药业在中国大陆地区进行长效重组人生长激素“伊坦生长激素”的开发、生产及商业化。

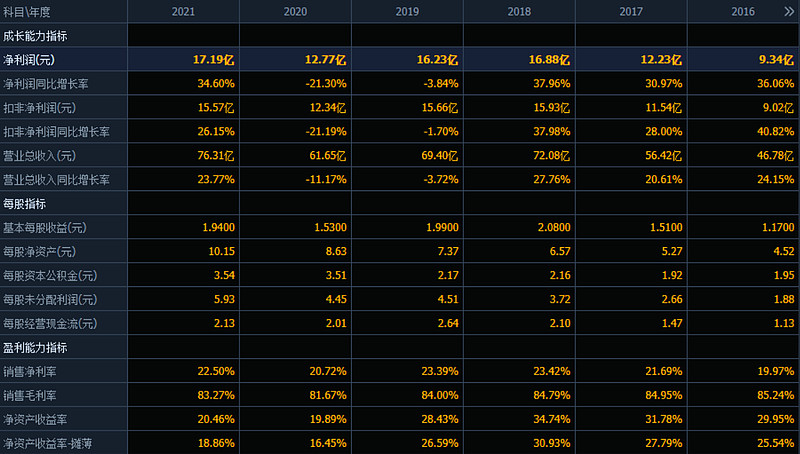

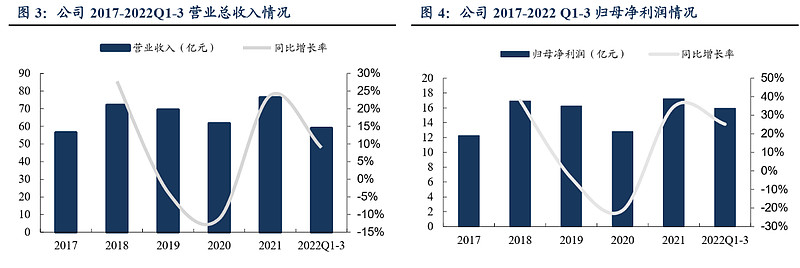

业务受疫情影响后疫情时代业绩恢复高增速。随着疫情的有效控制,医疗机构逐步恢复正常运行,疫情对公司经营带来的不利影响逐渐消除;公司同时积极拓展销售渠道、推进潜力市场开发,主要品种蒲地蓝消炎口服液、小儿豉翘清热颗粒等均实现了较好的收入增长。公司2022前三季度实现总营收58.9亿元,同比增长9.0%;实现归母净利润15.9亿元,同比增长25.2%;随着国内疫情控制,业绩恢复动能强劲。拉长来看,2017至2021年公司总营收、归母净利润的CAGR分别为7.8%和8.9%,业务保持稳定增长。未来随着公司小儿豉翘等产品的加速放量,收入有望加速增长。

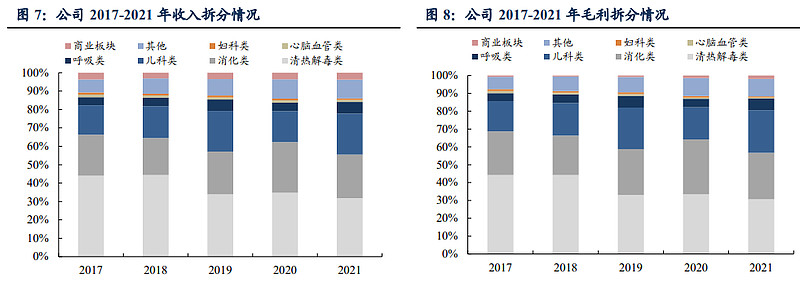

公司产品收入结构进一步优化提升,梯队产品的销售实现高速增长。公司主营业务包括清热解毒类、消化类、儿科类、呼吸类四类产品,2021年营收占比分别为32%、24%、22%、6%。受益于儿童专用药市场鼓励儿童用药研发生产等政策利好因素,公司主力产品小儿豉翘清热颗粒的销售收入保持上升趋势,儿科类板块实现稳定较快增长。2021年儿科类产品实现收入24.2亿元,同比增长63.9%。公司蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊等较老的品种占销售收入的比例明显降低;中小儿豉翘清热颗粒、蛋白琥珀酸铁口服溶液、健胃消食口服液、黄龙止咳颗粒等二线产品对公司销售额贡献逐步增加,具有很大的发展潜力。公司2020年底国谈品种甘海胃康胶囊、川芎清脑颗粒销量也实现了快速增长。

蒲地蓝消炎口服液逐步退出省级医保目录,但公司品牌社会认可度高,且消费人群对价格敏感程度不强,影响将得到减弱。2019年8月,国家发布《关于印发<国家基本医疗保险、工伤保险和生育保险药品目录>的通知》,要求对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。公司的蒲地蓝消炎口服液没有进入国家医保目录,所以从2021年开始陆续退出河北省、山东省、黑龙江省等省级医保目录。但公司蒲地蓝消炎口服液循证医学证据丰富,社会的高度认可将减弱药品未进入医保目录所带来的影响。同时,蒲地蓝消炎口服液不是慢性病治疗药物,不需要长期使用,消费人群对药品的价格敏感度不高,影响将进一步减小。

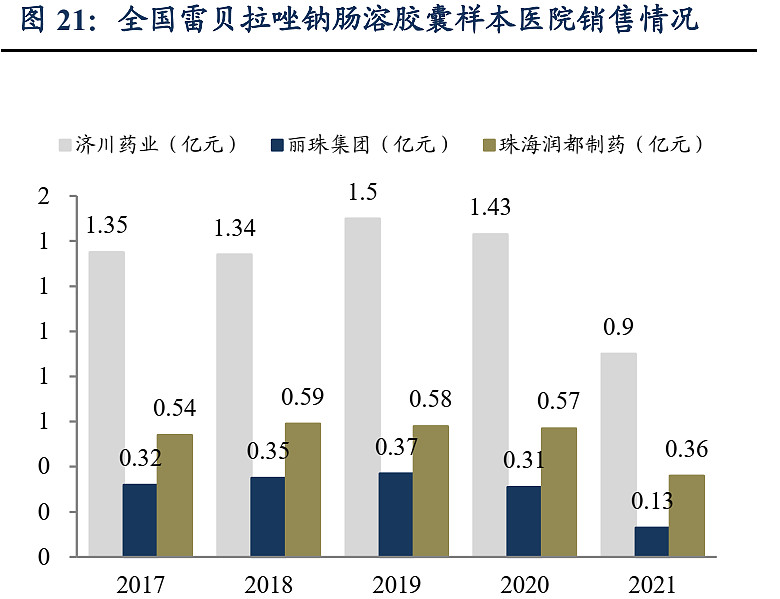

消化类产品营收规模持续扩大,雷贝拉唑钠肠溶胶囊销量稳居第一。公司的消化类产品主要包含雷贝拉唑钠肠溶胶囊和健胃消食口服液。雷贝拉唑钠肠溶胶囊是第三代质子泵抑制剂,主治十二指肠溃疡、胃溃疡、反流性食管炎,相比前两代质子泵抑制剂,雷贝拉唑抑制胃酸分泌的效果更优,副作用更小,是更具优势的品种。2021年公司消化类产品营收达到18.04亿元,占总营收的23.6%,规模持续扩大。其中,公司的雷贝拉唑钠肠溶胶囊品牌效应强大,销售区域覆盖范围广,销量在现有厂商中排名第一,是受社会高度认可的品种,始终保持领先的规模优势。此外,雷贝拉唑钠肠溶胶囊已经进入国家医保目录乙类,未来将持续为公司带来可观贡献。

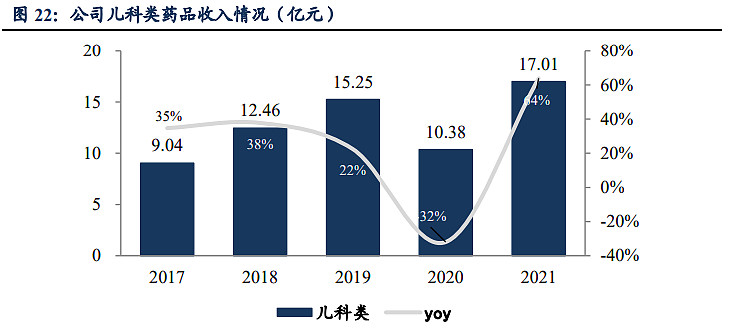

小儿豉翘清热颗粒是院内和零售端儿科感冒中成药的龙头品种。2020年小儿豉翘清热颗粒在中国城市公立医院、零售药店儿科感冒中成药市场占有率分别为60.43%和28.01%,位居行业榜首。总体上产品收入保持快速增长,2020年新冠疫情影响业绩短暂下滑,2021年儿科类收入达到17.01亿元,同比增速64%,儿科类产品主要为小儿豉翘清热颗粒。同贝凭借高质量循证证据和良好品牌形象,入选“临床价值中成药品牌榜”“2021中成药治疗流感循证评价证据TOP榜”“中国医药品牌榜”,成为医生、店员、家长放心的儿童药代表。

后续看好济川药业的三大王牌产品——蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒保持稳定销售,二线产品黄龙止咳颗粒、川芎清脑颗粒、蛋白琥珀铁等打开新的业绩增长曲线,以伊坦生长激素( TJ101)为代表的BD项目会是未来3年的重大看点。济川药业的投资评级为“乐观”,2年内有望突破历史新高。

⑤总结

困境反转策略最难的地方在于识别反转的那个V型拐点,有时候需要投资者强大的交易能力和基本面分析能力。从技术面角度来说,股价经过长期的杀跌后会形成一段时间的低位横盘震荡,从底部涨起来的那20%涨幅就显得至关重要,到底是弱反弹还是V型反转的“起爆点”,需要投资者耐心地识别。大部分公司都会有处于困境期的阶段,但什么时候能等来反转,就要根据公司的基本面改善——产品增加、创新能力加强、渠道拓宽、出海合作、上游或者下游需求加强……寻找公司新的业绩增长曲线。同时,从技术面角度来说,就是底部放量上涨(换手率超过5%,成交额2亿以上),连续拉升的阳线快速脱离底部横盘筹码区。

困境反转策略需要时间去验证自己的判断,如果一旦成功,回报是很丰厚的。