感谢@懒猫的丰收日 的图。

从2013年1月到现在。

红利指数中收益最高的东证红利低波,收益率410%

而根据回测,我的三个红利基本面量化策略:

小盘基本面量化,收益率1680%

三低两高,收益率815%

高股息低PB双因子模型,也有600%收益

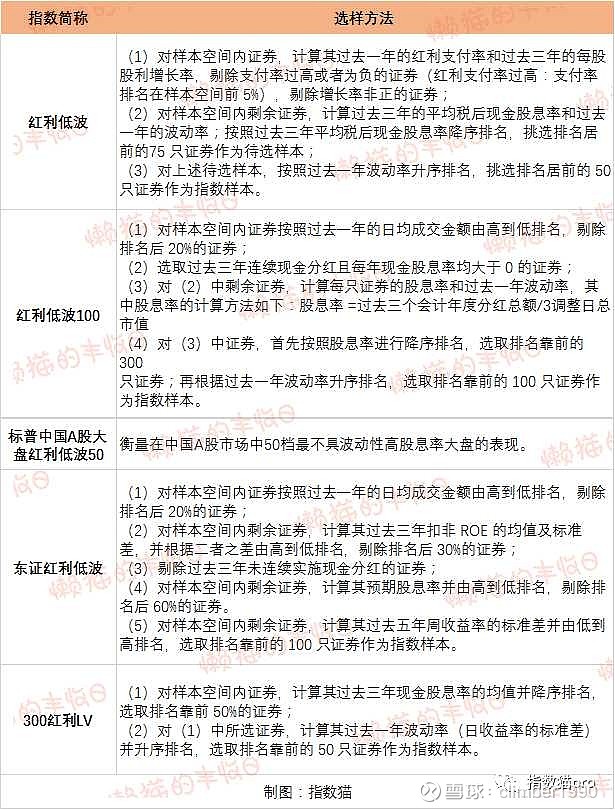

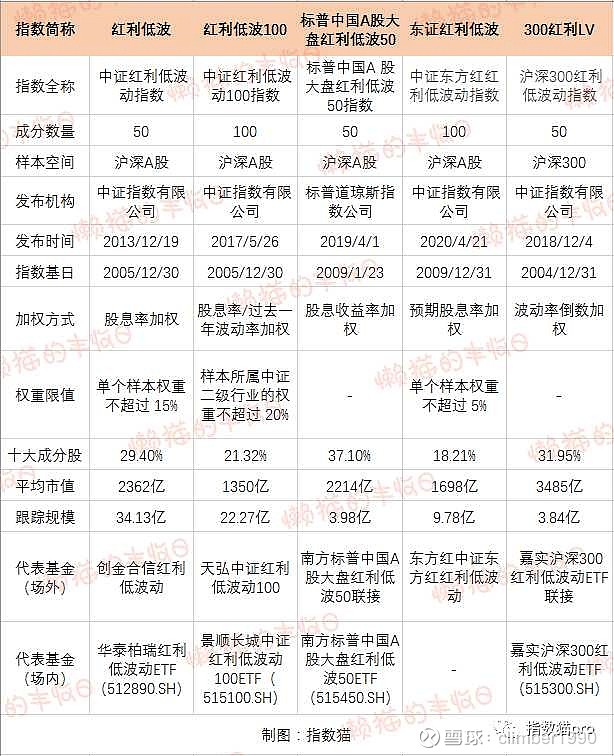

指数编制已经很科学了。roe相对较高,利润正增长,过去3年连续分红,保证了分红可持续;剔除分红率过高的以避免假分红

为什么我的量化模型,在计算了调仓损耗后,收益还是远高于这些指数?我跟踪这些红利ETF的编制方式,意义很大。因为它们是实盘跑出来的,而我是回测。必须弄清楚为什么我的收益会高于etf?有没有过拟?这样才能确保实盘与回测的偏差不大

总结下主要有几个原因:

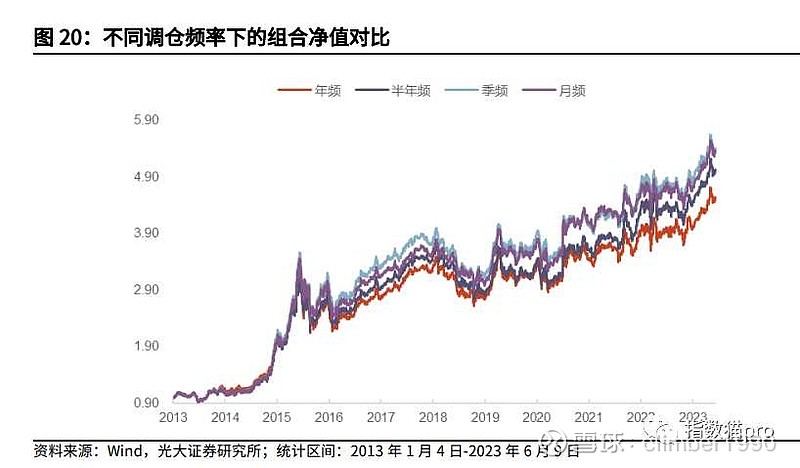

1、交易层面创造了超额收益。量化策略交易赢率59%,正收益平均17.8%,负收益平均-9.8%。量化策略15日调仓,但指数是年、半年、季度调仓。显然调仓频率增长有利于提升收益。微盘股指数就是每日调仓,创造了超高年化收益率。

2、捕获了更多smart beta因子。相比纯红利策略,基本面量化主要是小市值、高盈利因子贡献了超额收益。

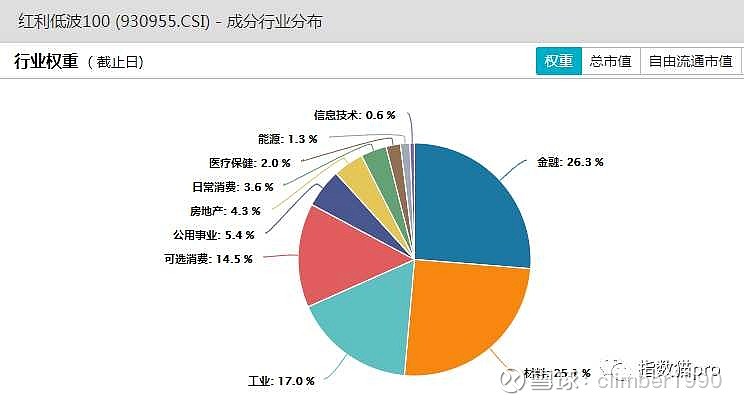

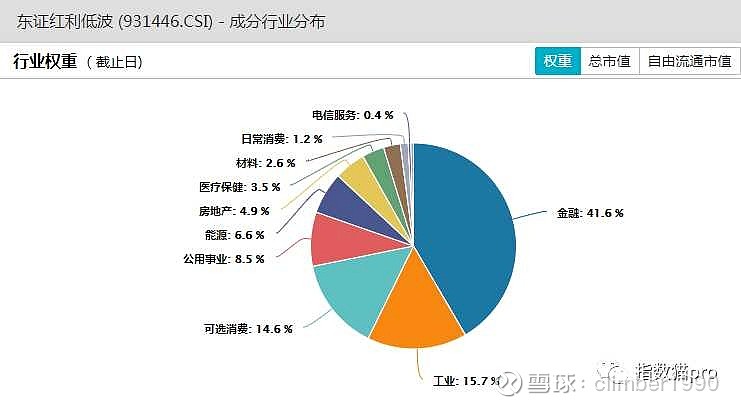

3、中性化。高股息策略仓位集中于金融、材料、工业等行业。而量化策略分布均衡。原因在于我对因子做了行业和市值的中性化处理。尤其是行业中性化。举个例子,pb因子,如果不做行业中性化,年化收益率会下降5%因为金融行业的低pb股票太多了,而它们长期收益并不高中性化,有助于拟合全体行业的利润增长。