格老在每一版的《聪明的投资者》《证券分析》中,都写了估值的方法,这些估值标准就像一把把尺子,同时使用以提高估值的准确性。巴菲特说价值投资就是用5毛买价值1元的东西,但问题就在于如何判断这个物品价值1元?初学格派武功可能会对这些标准云里雾里,不过抽丝剥茧理解了格派估值法的底层逻辑后,就建立了价值的概念,面对股价的上下波动才能心如止水。

其实随着公司roe的增加,估值水平的提升,对投资者的定性定量相结合的分析能力就要求就越高,从格雷厄姆、施洛斯往约翰涅夫、彼得林奇、甚至巴菲特的进化,确实是值得投资者持续精进的,但前提是先整明白祖师爷教的捡烟蒂这种以定量为主,基于企业当前资产和利润水平的评估,这种不涉及对企业未来的预判的估值方法,这是最原始,最安全,也容易赚钱的价值投资方式,完全掌握后,投资者就能理解清楚什么是价值、安全边际、如何与市场先生相处,确保在A股能稳定赚到12%的年化收益后,慢慢的能力圈就会自然拓展。急不得,慢就是快。

今天以南京高科这只股票为例,站在一个烟蒂佬的视角,按照祖师爷提出的检验一只股票价值被低估(有足够大的安全边际)的几大主要标准,看看深度价值投资是如何衡量“价值”的。

第一, 盈利率至少为国债收益率的2倍。

1、 盈利率=1/市盈率=每股收益/每股股价。而国债收益=利息/本金。都是衡量赚钱能力的指标,但因为股票有波动,作为对波动的补偿,我希望股票收益2倍于债券的,以当前3%左右的国债收益率,那股票的盈利率不能低于6%,即市盈率不高于16我才会考虑购买。最好是低于8,这样即使股票跌50%,其盈利率还是债券的2倍,还是非常有价值的。这50%的下跌空间提供了足够的安全垫,而构建起这样估值极低的组合后,我只需等待市场每5~7年给予股票和债券相同估值的机会(如下图深绿色区域所示),卖出股票买入债券即可,这种机会一定会到来,因为企业赚的利润和债券赚的利息都是现金,它们是平等的,就能获得市场先生给予它们相同估值的机会。【相对估值法】

2、 PB/ROE=市盈率。高盈利率意味着低市盈率,意味着PB低,ROE高,我在《成功的投资,其实就是用常识投资》一文中解释了PE实际就是一个性价比指标,低PE就像一把钥匙帮助投资者找到又好又便宜的资产;同时市盈率=市值/盈利,低市盈率代表花最少的钱买入企业当前盈利能力强的企业。低市盈率投资这种追求高性价比的方式,在各个时期的各类市场中的汇报率都高于市场平均,与此相反,70%的积极主动的专业基金管理者的业绩会低于市场平均水平。【绝对估值法】

南京高科TTM市盈率5.3,符合标准。

第二,市盈率位于最低的10%区间内。市盈率一定要进行横向纵向比较,最好是连续多年一直下跌,目前位于最低的区间内,和同行业其他股票相比市盈率也要最低。当前表现太好或太差的行业都不会持续太久,股市中有很多力量推动估值向均值回归,贪婪和恐惧令股价过于高估或低估。【相对估值法】

要明白投资者收益的基本原理:股票的长期收益并不依赖于实际的利润增长情况,而是取决于实际的利润增长与投资者预期的利润增长之间存在的差异。低市盈率代表市场预期很低,这为我们提供了足够的安全边际,同时预期差让我们持续获得超过市场平均的收益。

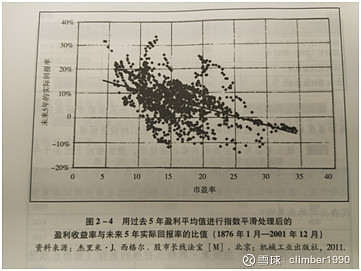

西格尔教授用公司过去5年盈利平均值进行指数平滑处理后计算的盈利率高的公司,未来5年得到高收益的概率要更高。

南京高科TTM市盈率处于近十年的最低位置,符合标准。

第三,股息收益率至少为国债收益率的2/3;

股息来源于利润,持续稳健的股息发放,是公司稳定盈利的有力体现。同时,发放股息有利于股东利益最大化。公司将盈利的70%以上作为股息发放给股东,比将这笔钱留存公司发展,更有价值,因为大多数公司无法长期实现7%以上的复利增长。如果公司的股息少得不成比例,就不能纳入组合。

同时我们希望分红募资比大于1。说明公司分给股东的股息大于从股东处获得的现金,说明公司的存在能创造利润,有持续的造血能力,这些过往被证明优秀的公司,价值毁灭的概率比未被证明优秀的公司低得多。

至少为国债收益率的2/3,在获得相比国债收益并不低多少(甚至高很多)的股息收益的同时,股票还有看涨期权性质,尤其是股息收益6%以上,每年稳定分红,roe稳定,现金流为正的国企、央企,这些不会倒闭永续经营的企业,当股息率相比国债收益有显著优势时,就能吸引低风险资金持续流入,对股价起到稳固的支撑作用(详细见我的文章《股息率模式为什么稳赚不赔》)【相对估值法】

南京高科有长期的分红历史,当前股息收益率6.29%,分红募资比666%,符合标准。

第四,股票价格低于每股净有形资产价值的2/3,甚至低于净营运资产价值的2/3;

1、低市净率是纯粹的商业思维。是烟蒂股投资法的核心,划清了商业思维和金融思维的界限,诠释了买资产而非买盈利的理念,对于最纯正的价值投资者来说,最重要的是资产!资产!资产!

我在《股票投资为什么低风险高收益》一文中,以沪深两市4000多家上市公司近20年的数据,说明了支撑股票市值稳步提升的是企业总资产的增长,价格=市净率*净资产,低市净率买入一揽子打折资产,随着企业不断经营赚取利润,净资产会以平均12%的速度稳步提升,这才是真正的商业思维,以投资实体实业的方式投资资本市场,投资者收益就有了可靠保障。

但是市盈率就是一种金融思维。价格=市盈率*盈利。这种价格评判方式过分强调了盈利,与资产相比盈利的变化更加剧烈,而且每股收益很容易被认为操纵,一旦企业的盈利不及预期,市盈率也会大幅降低,造成戴维斯双杀。

因此我们坚持用商业思维对公司价值进行评估,再好的企业不会以超过2倍净资产的价格买入,而不是像市场中大多数人那样按照金融思维思考。其实只要回归本质,回归常识,不去管市场上的各种噪音,投资就会非常成功。【绝对估值法】

2、 穿透底层资产衡量买的值不值。【绝对估值法】

(1)净有形资产=总资产-总负债-无形资产

(无形资产包括报表科目中的商誉、研发支出、无形资产等)

股票价格为什么要低于每股净有形资产价值的2/3?因为,首先总负债要减去,我们要买的是净资产,而不是包含负债的总资产,这点很好理解;其次,无形资产要减去,包括专利、商标、版权、土地使用权、著作权、商誉等,因为这些无形资产的实际价值很难衡量,我们更信赖实实在在的资产。比如我们不赋予商誉任何价值,它仅仅代表公司在进行那些可能已经给公司带来麻烦的收购所支付的超过公平市场价值部分的价格。把负债和无形资产剔除后,剩下的就是净有形资产,包括流动资产(现金、应收账款、存货等)及非流动资产(包括固定资产、投资性房产、土地等)。

总之,我们希望买到剔除负债和无形资产后,可以在真实商业世界客观定价的实打实的资产,这样可以最大程度降低估值的误差,并且希望股价低于该资产价值的2/3。我们知道无形资产和厂房设备一样具有真实价值,甚至比用钱就能买来的生产设备更不易受到竞争者的侵害(护城河),但是无形资产价值高的企业是人人羡慕的赚钱机器,就像可口可乐,资产中大部分是品牌、配方、包装、专利等无形资产,只需简单的生产设备和供应链就能把糖水化合物以高价售卖,这种生意会吸引大量投资者进入,而均值回归会让大部分高ROE企业变得平庸(参考标普500成分股近百年的变动),一旦这样,花高价购买的无形资产就会一文不值(乐视网),还是有形资产更令人信赖。记住,我们投资的首要目标是不亏钱!【绝对估值法】

(2)流动资产(清算价值)=总资产-总负债-无形资产-非流动资产

流动资产也叫清算价值,等于净有形资产减去非流动资产。它代表如果一家公司受到重创、其资产必须清算时,公司所有者能得到的现金。为什么要把非流动资产也剔除?因为对大多数公司来说,不动产、厂房、设备是最大的非流动资产,不动产(房产、土地)具有较大升值潜力,所以我们主要剔除非流动资产中的厂房、设备等折旧程度高的固定资产。

流动资产(清算价值)中包含的是现金、应收账款、存货等这些类现金很快能变现的资产,所以这是几乎没有水分,最实实在在容易变现的资产,几乎可以等同于现金。

赚钱逻辑:我们的买入价格低于流动资产的2/3,说明一家公司的市场售价竟然比破产清算还低,这显然不合逻辑。这种公司一般来自传统的制造、资源、运输、公共事业等重资产行业,市场认为行业前景暗淡,增长乏力,所以给出一个比破产清算还低的价格。但是,潜在竞争对手要重建这样的企业,要花远多于该清算价值的钱,因此不会选择进入,没有竞争对手抢占市场份额,只要这类企业能持续经营下去,根据我们的经验,随着盈利改善、被收购等推动价值回归,慢慢都会涨到清算价值以上。

如果找不到股价低于清算价值的投资机会,可以考虑将标准降低一些,如股价为净资产一半或三分之二的公司,但必须将负债率、无形资产太高的剔除,以保证我们的估值水分不多。

南京高科目前市值121亿人民币,净有形资产(171亿)=总资产(377亿)-总负债(205亿)-无形资产(0.4亿),市值约等于净有形资产30%

流动资产(清算价值)169亿=净有形资产(171亿)-非流动资产中固定资产(约2亿),市值约等于流动资产30%

符合标准。

最后算笔账,花121亿买入南京高科,我们能实实在在得到什么呢?因为是国资委控股,所以资产的大头是154亿的长期股权投资,主要是100亿左右的南京银行的股权,这部分没任何水分。剩下10多亿是货币资金、应收账款和票据等。这些都是很容易变现的流动资产,价值169亿。还有什么好担心的?

总结:今天文章中的这四点有关风险,有关安全边际,是烟蒂股投资法的核心。下篇中我们会从财务稳健性、稳定的收益记录等两个方面继续考察这只烟蒂。请持续关注。