上篇文章《成功的投资其实就是用常识投资》中开头举了个例子说明ROE:假如有这么一家银行,它的年利率是5%。今年你存入100元,明年你可以收回100元本金,外加5元利息。这时候,你的投资报酬率就是5%

把首次存入银行的本金100元理解成企业的净资产,5%的存款利率理解成企业的净资产收益率ROE。

既然这样,假设一个投资者花了200元购买这张100元的凭证,那他每年只能获得5元利息,投资报酬率就降到了5/200=2.5%。

既然溢价买入会拉低投资报酬率,为什么芒格说,长期来看,投资一只股票的年化收益率近似于它的ROE?

很简单,当这名投资者,用10~20年积累了100元利润,使得其购买成本降低为200-100=100元时,其年化收益率就近似于5%的ROE。如果他持有这个凭证的时间足够长,这10~20年的低收益对总的收益率影响就不大了。所以这个长期,时间可能会很长。

那么什么情况下溢价买入资产的人短期能赚钱?

股价=市盈率*盈利=市净率*净资产。因为净资产短期内很难大幅增长,所以当企业赢利超预期增长,导致市场乐观,提升市盈率和市净率水平时,就不用等待收回100元购买净资产的溢价的钱,就能赚到甚至超过5%收益。但是,这需要预判企业未来的成长性,不确定性太大。

所以,施洛斯都是在低于净资产的价格买入企业,稳稳的赚到企业当前的roe/pb的实际收益率,情况好时顺便收获估值提升带来的溢价。利用低于净资产的买入价格,以及适度的换手率不断卖高买低(卖出高于净资产的买入低于净资产的),在有净资产托底的低风险情况下实现高收益(高于持有企业平均roe)。

也就是说,芒格说的投资一只股票年化收益约等于ROE具有极大的误解性,站在10~20年的角度看,排除企业利润超预期增长的情况,买入时的pb对收益有巨大影响。

为了验证这个说法,我们来看两个例子:

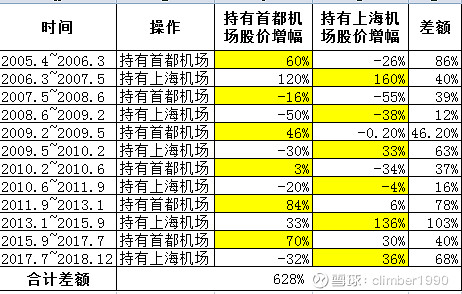

举例一:以上海机场(A股代码600009)和北京首都机场(港股代码00694)为例,这两家公司分别为上海和北京的机场,无论是行业地位、竞争格局还是管理运营,可以说都比较相似。从2005年到2018年,上海机场和北京机场年均净资产回报率(roe)则分别为12.0%、8.3%。可以说,这是两家比较相近的公司,上海机场略微占优。

但是,在估值上,上海机场和北京首都机场的PB(市净率)估值之比,却反映出了可供施洛斯投资法利用的、巨大的差异和波动。在2005年到2018年的13年里,这两家公司的PB比值一直在1到2之间徘徊,上海机场要么和北京首都机场PB估值近似(比值为1),要么比北京首都机场贵上一倍(比值为2)。

在2005年到2018年的13年中,投资者至少有不少于10次次机会,可以在上海机场的PB相当于北京首都机场2倍左右的时候,卖掉上海机场、买入北京首都机场,让自己的持仓净资产增加100%,然后再当两者平价的时候换回来。这样理想化的交易会让投资者的净资产仅仅通过交易就增长20多倍。

我们做个粗浅的回测:

上海机场:

首都机场:

回测:

规则就是在上海机场的PB相当于北京首都机场2倍左右的时候,持有北京首都机场,当上海机场的PB相当于北京首都机场1倍左右的时候,持有上海机场。可以发现,这13年间共有12次持仓切换,每一次都带来的正增益,即要么涨的多,要么跌的少,最终带来的实际收益差额高达628%。假设一名投资者一直持有上海机场,13年间收益率为190%,但如果根据表中持仓切换,收益率为4170%,是一直持有上海机场收益的21.9倍!

这个例子告诉我们的道理就是和文章开头提到的一样,ROE接近的情况下,相比于净资产的买入价越低(pb越低),收益就越高!

举例二:

巴菲特也曾经说过如果买股票只看一个指标的话,就是ROE,是真的吗?

巴菲特在中国只买过中石油和比亚迪。我们分别来看:

1、中国石油。巴菲特是2003年买入中石油,当时pb是1左右,2007年卖出时pb最高为5.2,赚了10多倍,完美践行了低买高卖的真谛!我们很多人呢?刚刚相反,在2007年高位才买入。此时中石油已经高估,巴菲特离场,接盘的人不站岗才怪。

2、比亚迪。巴菲特从2008年买入到2020卖出,比亚迪股价变为原来的20.1倍。买入的PB是1.3倍,卖出的PB是6.3倍,是12年前估值的4.7倍。也就是说,在这笔12年股价上涨到原来20倍的交易中,巴菲特从估值变动上赚到了4.7倍的钱,而从基本面变动上赚到了4.3倍的钱,甚至少于估值变动所带来的收益。

所以,回到题目,长期来看投资一只股票的年化收益率近似于它的ROE,这种说法对吗?虽然对,但具有极大的误导性。我们不能光看大师说了什么,更要看他们做了什么。从近20年里巴菲特在亚洲所做的几笔交易中,包括买入中国石油H股的股票、买入韩国埔项制铁的股票、买入日本最大的5家贸易公司等等,我们都不难看到“低买、高卖”的投资技巧。对于近千亿美元身家的投资大师来说,买卖的价格和估值都如此重要,我们市场上的投资者,又怎么能得意洋洋地宣称“我们投资不看估值”呢?