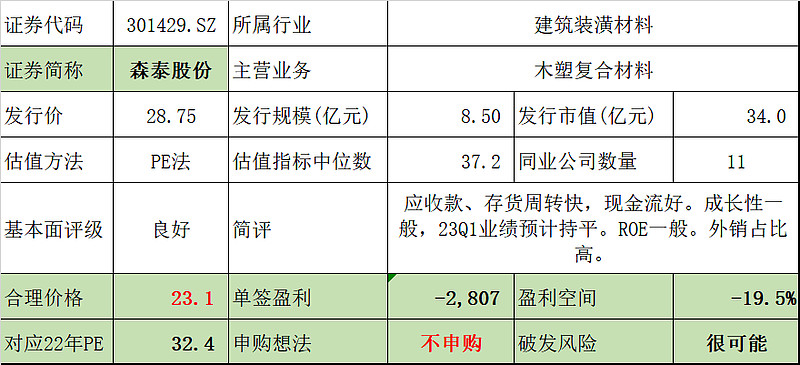

$森泰股份(SZ301429)$

主营业务

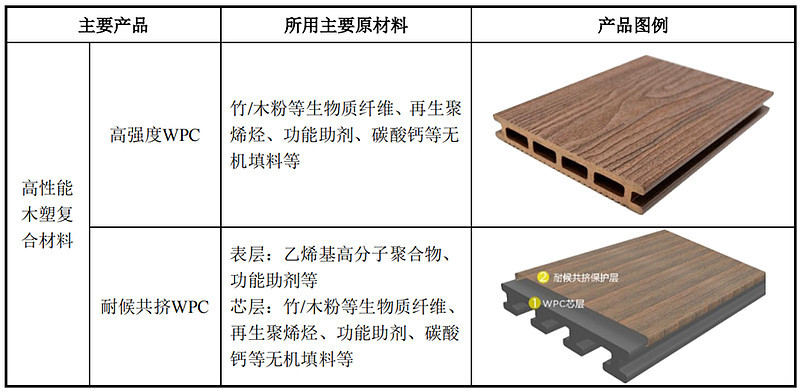

公司主要从事木塑复合材料、新型石木塑复合材料及其制品和应用的研发、设计、生产、销售。木塑复合材料、石木塑复合材料的原材料可使用废旧回收塑料和林木产品废余料,能有效缓解塑料污染、节约并高效利用生物质资源,属于低碳型和环境友好型复合材料,近年来成为各国政府扶持发展和提倡应用的绿色环保节能材料,可以一定程度上替代木材、石材、塑料、瓷砖、金属等传统材料及其制品在部分领域的应用。产品主要应用于户外设施、建筑装饰、室内家居、市政园林、旅游设施等领域。

主要盈利指标

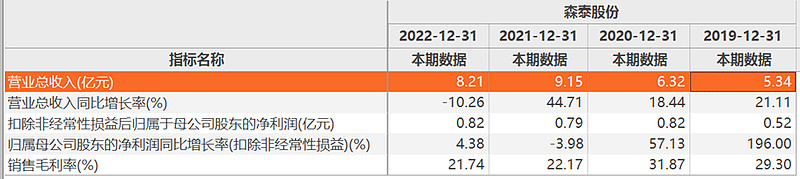

成长性一般,毛利率下行。

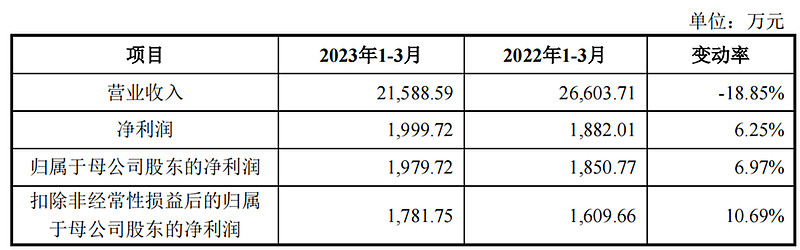

次季度盈利预测

2023年1-3月预计营业收入较上年同期下降18.85%,主要原因系2021年底受国际物流紧张等因素,部分已发货产品未能及时装船离港,2021年期末发出商品金额较大,部分发出商品于2022年第一季度确认收入,导致2022年第一季度的销售收入基数较大。

2023年1-3月归属于母公司股东的净利润较2022年同期增加6.97%,扣除非经常性损益后的归属于母公司股东的净利润较2022年同期增加10.69%,增长的主要原因系主营业务毛利率增长所致,一方面美元兑人民币平均汇率升值,提高了以人民币计算的平均单位售价;另一方面,公司主要原材料PVC粉、再生塑料粒子采购均价下降,降低主要产品的单位直接材料成本,此外,2023年第一季度国际海运费下降也有利于公司的境外出口业务。

行业内主要企业

国内木塑行业尚无产品结构完全可比的上市公司。

类似企业包括:(1)美新科技股份有限公司,主要从事塑木复合材料及其制品的研发、生产和销售。(2)安徽国风新材料股份有限公司(国风新材,000859)。该公司主要生产经营双向拉伸聚丙烯薄膜和双向拉伸聚酯薄膜等包装膜材料、预涂膜材料、电容器用薄膜、聚酰亚胺薄膜、高分子功能膜材料和电子信息用膜材料,以及木塑新材料、工程塑料等。(3)南京聚隆科技股份有限公司(南京聚隆,300644)。主要从事改性工程塑料材料的研发、生产、销售,主要产品为高性能改性尼龙材料、高性能工程化聚丙烯材料、高性能塑料合金材料、塑木环境建筑工程材料四大类。

估值