华锡有色,股价新高指待

华锡有色是目前我最看好的有色资源股,具备了天时地利人和,股价必将一飞冲天,新高指日可待,不接受反驳,且听我道来:

一、公司基本情况

公司主要产品为锡、锌、铅锑精矿。公司经营两座矿山,分别为河池市南丹县铜坑矿、河池市南丹县高峰矿。

公司前身为大厂矿务局,2020年,控股股东北部湾港集团正式启动南化股份重大资产重组事项,并于2023年顺利完成,华锡有色成为广西有色金属行业唯一的国有控股上市公司。

2023年公司全年产品产量:锡锭产量7,195.86吨,锌锭产量26,570.19吨,铅锑精矿产量14,123.23吨。2024年第一季度公司产品产量:锡锭3,450.81吨,锌锭7,049.38吨,铅锑精矿1,735.56吨,同比分别增长171.86%、40.74%、26.87%。

值得一提的是,华锡有色高峰矿的100+105号矿体是世界上罕见的特大型特富锡多金属矿体,伴生矿种多,品位高,矿石中的锡、锌、铅的含量均达到独立矿床的工业要求。

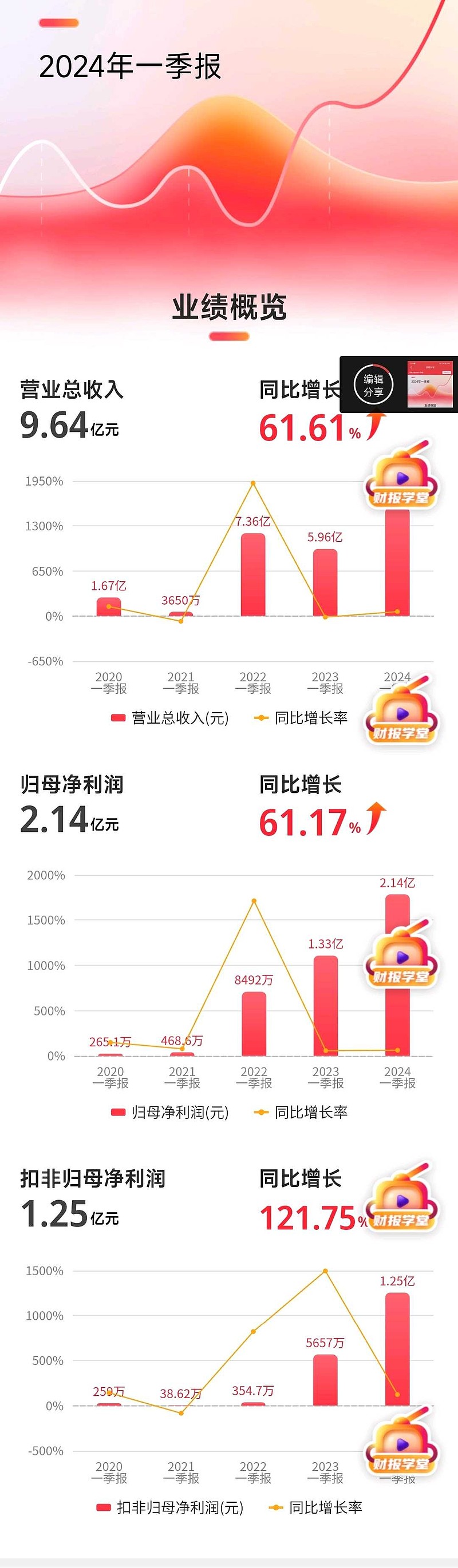

二、业绩也不错

2024年第一季度实现营业收入9.64亿元,同比增长61.61%;扣非净利润1.25亿元,同比增长121.75%。市盈率只有12倍,远低于$锡业股份(SZ000960)$ 和$兴业银锡(SZ000426)$ 。

之所以业绩还不错,是因为其自有矿山综合金属销量同比增长了30%左右。有人说他年报没分红,人家解释了,是没达到条件,如果条件达标了,会在中期报里分红。

三、看涨的逻辑

1、美元有降息预期,美元贬值,大宗商品就会涨价,目前美元降息之路还没开始,所以大宗商品涨价的预期就一直存在。

2、四月份的PMI超过50,说明经济有复苏迹象,经济复苏首先对有色金属需求增加,属于受益于经济发展的第一梯队。

3、前面说了,他是广西有色行业唯一一家国有控股的上市公司,地方政府做大做强的动力,有国企改革的背景和概念,符合当前的主流,西部大开发的春风也刮起来了,主打的就是新能源,特色资源,顺风者昌,逆风者亡!

4、它有自己的矿山,这个很重要!说明它属于产业链的最上游。只要产品涨价,他就可以扩大生产,矿山是自己的,多挖点出来有什么困难?增加的只是人力成本而已,多出来的产能直接转化为利润。不像自己没矿的企业,虽然产品涨价能受益,但同时要承担上游的涨价,利润空间会被挤压,而家里有矿的它则完全不受影响,多挖多赚!

5、期货走势图可以看出,这次调整差不多到了20天线,强支撑,下面大概率会继续向上,期指新高指日可待,股票自然跟着水涨船高!

6、从K线图来看,大方向上股价一直30天线45°角向上,量价配合也非常好,调整到均线密集区后重新站上5日线,其实她很强势,也很活跃。

综上所述,华锡就是有色的王者,一个家里有矿的国有企业,一个搭上西部大开发顺风车的绩优股,继续看涨没毛病,历史新高指日可待。

作品声明:个人观点、仅供参考