运价和净利

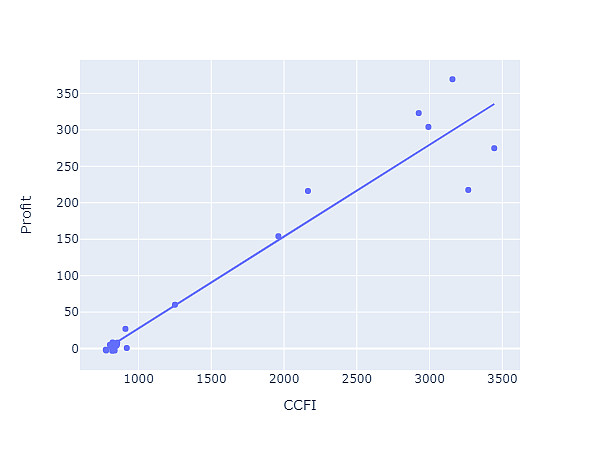

非常好奇CCFI运价指数与$中远海控(SH601919)$ 盈利之间的关系,抽空做了个简单分析,发现两者的相关系数高达0.967。

选取2017年到2022年第三季度的数据,之所以从2017年开始分析,是因为这年开始$中远海控(01919)$ 剥离了干散货运输,集中于集装箱业务,与目前业务结构类似。

运价数据取CCFI综合指数周报价在季度内的平均值,利润数据来源于季度报告,选扣除非经常损益后的净利润。

经过线性回归分析,CCFI综合运价指数和中远海控季度利润之间的关系为:

通过散点图可以看到,回归趋势线较好地拟合了数据,R2值=0.93,说明扣非净利润有93%可以用CCFI运价指数来解释。CCFI是每周都会公布的高频数据,根据模型可以及时方便地预测净利。

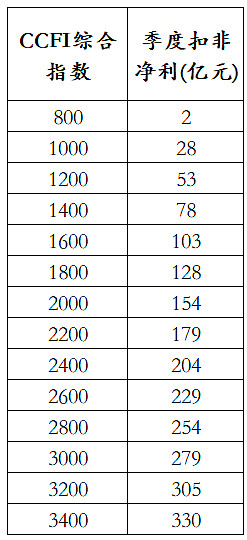

为了方便,生成了一个快速查找表:

运价变化趋势

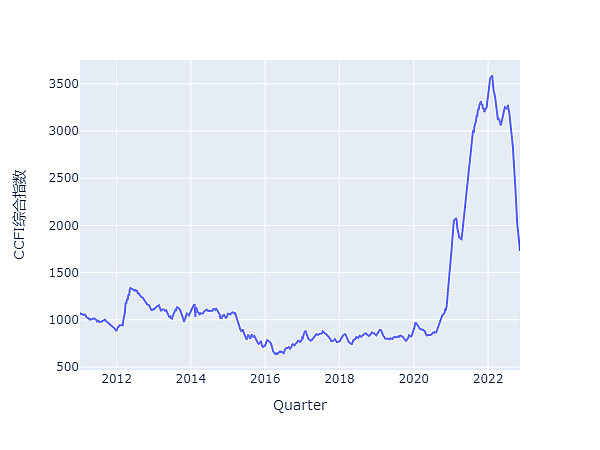

既然运价对净利有决定性影响,就有必要仔细看看CCFI综合运价指数的变化趋势了。过去十多年,CCFI综合运价指数多落在800-1200区间,自2020年下半年起,运价快速经历一轮快速上升,于2022年初达到3588高点,目前正在快速跌落中。。。

按照目前趋势,2022年第四季度平均运价指数大致将在1600点附近,对应季度盈利103亿。加上三季度已实现的323亿净利,下半年的盈利总共为426亿元。假设50%的分红率,每股将分红1.32元。加上中期分红2.01元,全年总共分配3.33元。对于现在的港股价格相当于38%的股息率,A股股息率28%。

长期趋势上,CCFI可能会回落到800-1200区间,800点是海控的盈亏平衡点,1000点对应年盈利100亿,1200点对应年盈利200亿。至于有人担心的低于800点大幅亏损的情况可能性并不大,过去12年仅有一年运价低于800,即2016年的711点。市场会自发调节,毕竟亏钱的生意没人愿意做。

估值

长期看按照1000点运价中枢,海控相当于年赚100亿的永续生意,按10%折现率相当于1000亿市值,加上2022仍然含权的1000亿净利润,估值2000亿。当前按A股价格总市值1926亿,按港股价格总市值1421亿人民币。A股价格基本合理,港股偏低。

结论

1. CCFI运价指数对海控的季度扣非净利有决定性影响,净利有93%的变化可以归因于运价。

2. CCFI是每周都会公布的高频数据,根据模型可以及时方便地预测净利。

3. 预计2022Q4运价指数平均值大致将在1600点附近,对应季度盈利103亿。

4. CCFI长期运行区间在800-1200点之间,800点是海控盈亏平衡点,1000点对应100亿净利,1200点对应200亿净利。

5. 按照长期年净利100亿算,含权的海控估值2000亿。目前A股市值1926亿基本合理,港股市值1421亿偏低。

6. 这只是个简单的模型,胜在简单直观,未能完全反映海控深层的业务变化,比如负债率改善带来财务费用,端到端业务带来的客户粘性和利润提升空间,这些方面@红领巾传奇 @Bigpendan 等大佬有更深入的描述。