对于判断资金供给曲线与融资需求曲线的主要影响因素,可以借鉴传统的货币供给—需求分析方法。对此,理论界的共识是:货币供给具有较强的外生性,货币供给曲线的移动更多来自货币当局的政策取向,宽松的货币政策导致货币供给曲线右移,紧缩的货币政策导致货币供给曲线左移;货币需求具有较强的内生性,货币需求曲线的移动主要取决于实体经济的活跃程度1。同时,货币数量与社会融资活动是一个问题的两个方面,社会融资活动的结果体现为货币数量的变化,在融资结构不变的情况下,社融规模的增速等于货币数量的增速。

接下来,将货币供给—需求分析方法运用到社会融资活动的资金供给与融资需求的分析过程:影响资金供给曲线移动的因素可以归结为货币政策的取向,即货币政策放松,资金供给曲线右移,货币金融监管收紧,资金供给曲线左移;影响融资需求曲线移动的因素可以归结为实体经济的活跃程度,即实体经济的活跃程度上升,融资需求曲线右移,实体经济的活跃程度下降,融资需求曲线左移。

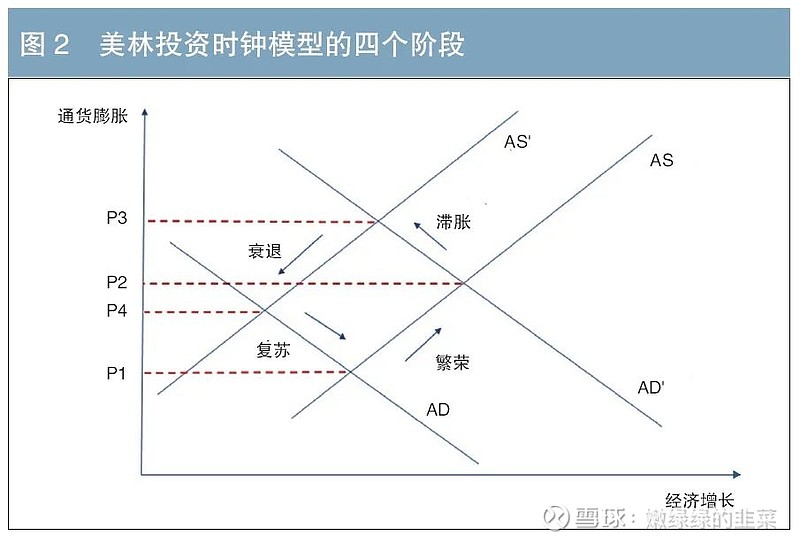

(二)债券利率周期四阶段模型与美林投资时钟模型的对应关系

继续比照,可发现债券利率周期四阶段模型与美林投资时钟模型极为相似。如果将债券利率周期的四个阶段与美林时钟模型的四个阶段进行比较,会发现两个模型在内在逻辑、表现结果方面均具有相互映射、一一对应的关系。

在模型的内在逻辑方面,美林投资时钟模型聚焦于实体经济活动,关注的两个变量是实体经济的数量(经济增长)和实体经济的价格(通货膨胀),并通过实体经济的总供给(AS)—总需求(AD)分析推导出投资时钟的四个阶段。而债券利率周期四阶段模型聚焦于社会融资活动,关注的两个变量是融资活动的数量(社融规模)和融资活动的价格(债券利率),并通过社会融资活动的供给—需求分析推导出债券利率周期的四个阶段。实际上,社会融资活动是实体经济活动在金融领域的映射。比如,在实体经济活动中总需求的扩张必然伴随着融资活动过程中融资需求的扩张。因此,可以将聚焦于社会融资活动的债券利率周期四阶段模型看作是聚焦于实体经济活动的美林投资时钟模型的映射。

在模型的对应关系方面,美林投资时钟模型中描述经济周期的四个阶段(繁荣、滞胀、衰退、复苏)与债券利率周期模型中的四个阶段(阶段Ⅰ、Ⅱ、Ⅲ、Ⅳ)相对应,实体经济的数量指标(经济增长率)、价格指标(通货膨胀率)与融资活动的数量指标(社融规模)、价格指标(债券利率)相对应。

对模型的历史回溯

(一)整体周期规律

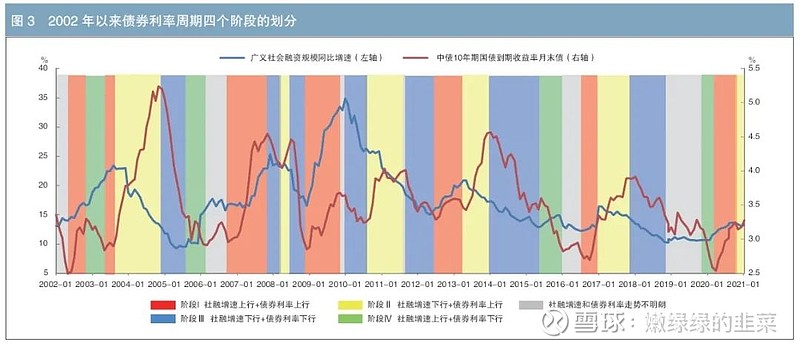

笔者通过回溯2002年以来广义社会融资规模增速2(以下简称“社融增速”)和10年期国债利率的关系,来观察债券利率周期四阶段模型在实践中的运行情况(见图3)。

图3显示,债券利率周期的四个阶段具有一定的时间序列特征:在2003年5月至2006年3月、2012年7月至2015年11月、2016年8月至2020年4月期间,三轮债券利率周期中均依次出现阶段Ⅰ—阶段Ⅱ—阶段Ⅲ—阶段Ⅳ。尤其是2012年7月以来,除社融增速和债券利率走势不明朗时期外,其余时期的时间序列规律性很强。这表明,基于社会融资活动供给需求的债券利率周期四阶段模型与债券市场的实际情况是较为吻合的。

(二)具体情况分析

通过回溯债券市场的历史表现可以看到,无论是四阶段模型中的哪一个阶段,资金供给与融资需求都在同时发生改变并对债券利率产生影响。然而,不同阶段影响债券利率变化的主导因素是不同的。具体而言,情况如下。

在阶段Ⅰ和阶段Ⅲ,实体经济的融资需求(实体经济的活跃度)变化是债券利率变化的主导因素。虽然货币政策在这两个阶段出现了边际收紧和边际放松,但是实体经济的活跃度变化导致融资需求曲线的移动更加显著。譬如,在2020年4月至12月,国内各项经济指标在疫情得到有效控制后快速修复,实体经济活跃度明显提升。虽然同期货币政策释放了从宽松状态向常态回归的信号,但国内经济复苏的预期导致融资需求显著扩张,融资活动最终呈现债券利率与社融增速同时上行的状态。而在2018年1月至12月,国内经济受内部增长动能不足和中美贸易冲突不断加剧的双重影响,经济增速逐季下行,消费、投资和出口增速均出现不同程度的回落,实体经济活跃度显著下降,融资需求曲线大幅左移。此时,虽然货币政策不断放松,但由此导致的资金供给曲线右移幅度不及融资需求曲线左移幅度,融资活动最终呈现债券利率与社融增速同时下行的状态,其中债券利率下行的幅度更大。

在阶段Ⅱ和阶段Ⅳ,货币政策取向(放松或收紧)是债券利率变化的主导因素。譬如,2017年1月至10月,在国内降杠杆、控风险的政策基调下,货币政策边际收紧,银行间市场资金始终处于紧平衡状态,资金供给曲线显著左移。而此时经济增长数据波动幅度较小,实体经济融资需求变化不大,融资活动最终呈现债券利率上行、社融增速下行的状态。在2015年6月至11月,为应对股票价格“跳水”,避免股市暴跌对实体经济的负面冲击,央行进行了三次降息与三次降准,资金供给曲线大幅右移。而同期的实体经济活跃度比较平稳,实体经济融资需求变化不大,融资活动最终呈现债券利率下行、社融增速上行的状态。

综上,债券利率周期四阶段模型与债券市场的实际情况是比较吻合的,可以较好地解释债券利率实际变化的过程。

债券利率周期四阶段的资产价格变化

在对债券利率周期四阶段模型进行回溯检验之后,笔者进一步回溯了股票资产和债券资产在模型中四个不同阶段的价格表现(见表2)。其中,以沪深300指数(4849.428, -3.77, -0.08%)(4849.4277, -3.77, -0.08%)作为股票资产的价格指标,以中债财富综合指数作为债券资产的价格指标。

从表2的统计结果来看,在债券利率周期的不同阶段,资产价格的表现具有一定的规律性:在阶段Ⅰ,股票资产价格整体上涨,债券资产价格整体下跌;在阶段Ⅱ,股票资产价格与债券资产价格整体都以下跌为主;在阶段Ⅲ,股票资产价格以下跌为主,债券资产价格全部出现上涨;在阶段Ⅳ,股票资产价格的平均年化回报率虽然为-1.90%,但主要是受2015年暴跌超过50%拖累,其他时期均为上涨,同期债券资产价格全部出现上涨。

实践中,通过及时分析融资需求曲线与资金供给曲线未来的潜在变动方向,确认利率周期所处阶段,可以比较准确地预测债券和股票的表现,从而做出更加合理的资产配置决策。比如,在阶段Ⅱ,虽然债券与股票均处于价格表现欠佳的阶段,但债券利率已处于较高水平,最优策略是随着利率进一步上行逐渐增加债券资产的配置,同时减少股票资产配置,而不是继续杀跌卖出债券资产;在阶段Ⅳ,虽然债券与股票均处于价格上涨阶段,但债券利率已处于较低水平,最优的策略是随着利率进一步下行逐渐减少债券资产的配置,同时增加股票资产配置,而不是继续追涨买入债券资产。

研究结论

本文聚焦于社会融资活动,认为资金供给曲线与融资需求曲线的移动是债券利率变化的主要驱动因素,并据此将债券利率波动周期划分为四个阶段,为投资者提供了一个简洁、有效的债券利率分析框架。

具体研究结论如下。

第一,在债券利率周期四阶段中,融资需求扩张导致的阶段Ⅰ与资金供给收缩导致的阶段Ⅱ构成了债券利率上行阶段,而融资需求收缩导致的阶段Ⅲ与资金供给增加导致的阶段Ⅳ构成了债券利率下行阶段。

第二,债券利率周期四阶段具有一定的时间序列特征,在2003年5月至2006年3月、2012年7月至2015年11月、2016年8月至2020年4月,债券利率周期均依次出现了阶段Ⅰ—阶段Ⅱ—阶段Ⅲ—阶段Ⅳ的变化过程。

第三,在债券利率周期的不同阶段,资产价格表现具有一定的规律性,通常为:在阶段Ⅰ,股票资产价格上涨,债券资产价格下跌;在阶段Ⅱ,股票资产价格与债券资产价格均下跌;在阶段Ⅲ,股票资产价格下跌,债券资产价格上涨;在阶段Ⅳ,股票资产价格与债券资产价格均上涨。

第四,债券利率周期四阶段模型与美林投资时钟模型在内在逻辑、表现结果方面具有相互映射、一一对应的关系。