分析债券市场很大程度上就是分析收益率曲线的形态是由什么因素决定的,它的变化又是由什么因素导致的,应该如何把握债券市场的投资机会等。因此,要想分析债券市场也离不开对收益率曲线的了解,在另一方面,投资者的交易行为会直接反映在收益率曲线上。

今天写第一部分,着眼于市场上各类收益曲线的形态、变化等信息如何理解

1.收益率曲线的类型

收益率曲线是描绘债券收益率与期限关系的曲线。透过收益率曲线,我们能够直观的了解在当前市场上同一类债券,在不同期限的收益率水平,也能更方便的去比较不同品种收益率曲线之间的区别

根据收益率类型,我们大致可以将收益率曲线分为到期收益率曲线、即期收益率曲线和远期收益率曲线这三类,分别对应到期收益率、即期收益率和远期收益率。

①到期收益率曲线:到期收益率曲线是由不同期限到期收益率组成的曲线。顾名思义,到期收益率指的是投资者持有该债券到期所能够得到的年收益率,也是这只债券未来所有现金流折算为当前价格的贴现率。(贴现率体现资金的时间价值,比如如果贴现率是3%,这意味着1年后的103元和现在的100元,价值是一样的)。

假设今天我们以98.8元的市场价格买进了一张面值为100元,票息为3%,利息年付的1年期国债,同时按照95元的价格买进了一张面值为100元,票息为3%,利息年付的3年期国债。

那么,持有1年期国债到期给我们带来的收益率为103÷98.8-1=4.25%,即1年期国债的到期收益率为4.25%(贴现率也为4.25%,即未来的103元等于现在的98.8元)。

我们认为未来3年每年3元的利息以及第三年100元的本金和现在的95元的价值是一样的,即潜在的贴现率为4.8%(95=3÷(1+贴现率)+3÷(1+贴现率)^2+103÷(1+贴现率)^3)。相应的,持有3年期国债的到期收益率也是4.8%。

在实际计算时,我们可以通过市场交易数据计算获取到期收益率。而因为到期收益率比较直观的告诉了我们持有该债券到期能够获得多少收益,所以债券市场也都是用收益率作为报价单位的。比如现在市场上10年期活跃国债的报价是3.1458%,这个3.1458%指的就是到期收益率。

但透过上述公式,我们也会发现到期收益率是在假设未来各期限资金贴现率一样的前提下,计算得到的。这实际上是一个比较强的假设,因为按照我们日常的经验,不同期限的资金应该有不一样的价格。

②于是,市场提出了即期收益率,对应的是即期收益率曲线。它是指在持有期没有现金流的利率,比如我们去银行存定期(到期后一次性偿还本金和利息),2年的定期存款利率为5%,那这个5%指的就是2年期的即期利率。

不过银行计算利息一般是按照单利计算,比如存了100元2年期的定存,那么到期后,我们能获得100×(1+5%×2)=110元;而如果是按照复利计算的话,那么2年后我们能够获得100×(1+5%)^2=110.25元。

与定期存款类似的是零息债券,它在整个存续期里都不会支付利息,而是在到期后按面值偿还,即投资者持有零息债券所获得的收益率就是即期收益率。比如市场上2年期零息债券的收益率为5%,就表示2年期的即期收益率为5%,有些资料也会将即期收益率称为零息收益率。

与到期收益率不同,即期收益率是假设未来不同期限的资金对应的收益率(贴现率)不一样,且一般长期限的即期收益率高于短期限的即期收益率。

这样的确更符合实际,但也存在一个问题,就是即期收益率不能直接通过市场交易数据得到。依旧是刚举过的例子,如果我们买了一份利息年付的3年期国债,那么在计算时,我们会发现在一条公式中,存在3个不同期限的即期收益率。95=3÷(1+1年期即期收益率)+3÷(1+2年期即期收益率)^2+103÷(1+3年期即期收益率)^3

因此为了获得即期收益率,我们需要通过到期收益率来反向推导即期收益率,这种方法也被称为“拔靴法”。

假设市场已经知道各期限的到期收益率数据,其中1年期、2年期和3年期的到期收益率分别为4.25%、4.6%和4.8%。假设国债均按年付息,票息为3%。

因为1年期的国债期间没有任何现金流,所以我们有:现值=103÷(1+1年期即期收益率)= 103÷(1+1年期到期收益率),即1年期即期收益率=1年期到期收益率=4.25%。

在获得1年期即期收益率后,我们可以推导得到2年期的即期收益率等于4.61%(现值=3÷1.0425+103÷(1+2年期即期收益率)^2)。

类似的,我们使用1年期和2年期的即期收益率就能够得到3年期的即期收益率为4.84%。

通过倒推的方法,我们可以逐一获得不同期限的即期收益率,并得到即期收益率曲线。

与到期收益率不同,即期收益率更多的是被用于债券的估值定价,而很少被用于债券的交易。比如发行人要发行一张面值为100,票息为3%,按年付息的2年期债券,那么他便可以按照现有的即期收益率曲线将未来的现金流逐一折现,计算该债券的现值,并以此为依据来进行债券的定价。

③最后,我们来讲远期收益率曲线。

相比于即期收益率和到期收益率,远期收益率会复杂一点,比如到期(即期)收益率我们可以直接说3年期的到期(即期)收益率是多少,但是如果表示远期收益率我们就要说明这是几年之后期限是几年的到期(即期)远期收益率。

一般我们会用y(n,k),表示n年后,k年期的即期收益率,比如y(1,2)表示的就是1年之后,2年期的即期收益率,如果特别说明也能表示远期的到期收益率。

类似于即期收益率,远期收益率也不能通过市场交易数据获得,而需要通过即期收益率曲线等推导得到。

需要注意,我们这里讲的远期收益率是推导出来的市场隐含远期收益率,并不能代表市场对远期收益率的预期。

远期收益率推导的核心思想是:一个人如果要配置一份总期限为3年的资产,那么无论是直接购买3年期的零息债券还是先购买2年期的零息债券,2年之后再购买1年期的零息债券,这两种资产配置方式带来的收益应该是一样的。

如果不一样,投资者就只会购买收益率高的组合。比如,如果直接购买3年期的零息债券获得的收益率更高,那么投资者就只会购买3年期零息债券,反之则相反。在市场的作用下,最后这两个组合所能够获得的收益就应该是一样的。

举个例子,假设市场已知即期收益率曲线,其中1年、2年和3年的即期收益率分别为4.25%、4.61%和4.84%。那么投资者投资100万3年期的零息债券(复利),3年后能够获得115.2万元(100×1.0484^3=115.2)。

相应的,他如果先投资100万2年期的零息债券,再投资1年期的零息债券也应该能够获得115.2万元,即100×1.0461^2×(y(2,1)+1)=115.2,计算得到 2年后1年期的远期利率y(2,1)=5.3%。

通过这样的方法,我们在知道即期收益率曲线之后,就能逐步获得相应的远期的即期收益率曲线。

具体计算公式为:(1+ y(n,k))^k ×(1+n年期即期收益率)^n =(1+(n+k)年期即期收益率)^(n+k),总时长为n+k期。

除了用即期来推导得到远期的即期收益率曲线,市场也可以通过到期收益率曲线来推导得到远期的到期收益率曲线

综合来看,这三种收益率曲线各有不同,其中到期收益率曲线是计算其他两类收益率曲线的基础,往往是先通过市场数据得到到期收益率曲线,然后由到期收益率曲线推导得到即期收益率曲线,最后由即期(到期)收益率曲线推导得到远期的即期(到期)收益率曲线。

从用途上看,到期收益率是在进行市场交易时最经常使用的收益率指标;即期收益率则主要被用于债券的估值定价;远期收益率更多的是用于利率模型的构建,在日常交易中使用不多。

之后,我们提到收益率曲线时,如果没有特别说明一般指的都是到期收益率曲线。

2、收益率曲线的形状

收益率曲线的形状一般来说有四种。

第一种,向上的收益率曲线。这种曲线也最为常见的,表示期限越长,收益率越高。一般期限越长意味着投资者面临的各类风险(包括流动性风险、信用风险、市场波动风险等)越大,投资者也会要求更高的收益率。

第二种,向下的收益率曲线,表示期限越长,收益率越低。这种曲线一般不多见,其出现可能有以下几种原因:一是市场流动性迅速收紧,货币市场利率快速上行带动短端债券收益率上行,最终使得收益率曲线出现倒挂,如2013年6月爆发的“钱荒”一度使得短期债券收益率超过了长期债券收益率 。

二是市场对未来经济发展态势持悲观态度,预期未来收益率会下滑,于是使得长端收益率低于短端收益率。如在1990年的时候,日本市场普遍对经济发展态势持悲观态度,认为未来经济会进入衰退期,企业的盈利能力会下滑,于是长期收益率快速走低,并出现收益率倒挂。

第三种,水平的收益率曲线,表示期限对收益率的影响不大。这种现象往往出现在过渡阶段,比如在从向上的收益率曲线变为向下的收益率曲线的过程中,会出现这种水平状的收益率曲线。

第四种,驼峰型收益率曲线,表示某一期限收益率高于左右两侧收益率。这种情况的出现可能与流动性有关,目前市场上交易最活跃的券种是10年期的国开债和国债,而7年期左右的债券流动性较差,这就使得投资者会给10年期债券额外的流动性溢价,使得10年期债券的收益率反而低于7年期债券的收益率,如在2020年9月份市场就出现了7年期与10年期收益率倒挂的现象。

为什么收益率曲线的形状会有明显的不同呢?

目前,市场上有好几种理论如预期理论(认为市场的期限结构取决于投资者对未来利率走势的预期)、流动性偏好理论(认为长期债券的流动性比短期限的差,潜在风险高,需要更高的收益率)、分割市场理论(长短期债券的投资者不同且互相独立,而长短期收益率是投资双方的均衡)和期限选择理论(大部分投资者偏好短期债券,让投资者购买长期债券需要更高的收益率)等都对这一现象做出了解释。

综合来看,影响曲线形态的主要因素有:市场预期收益率、债券风险溢价和凸性偏差。

先说市场预期收益率。

当投资者预期未来市场利率会上升时,他们相应的会要求长期债券提供更高的到期收益率,以弥补未来市场利率上升导致的损失,此时收益率曲线就会向上倾斜。

当投资者预期未来市场利率会下降时,长期债券的潜在价值会上升,投资者愿意以更高的价格(相应的更低的收益率)去购买长期债券,以获取未来市场利率下跌带来的收益,相应的收益率曲线就会向下倾斜。

而当投资者预期未来市场利率不变时,那么长期债券的收益率会保持在现有的水平,即收益率曲线保持水平。

这么说自然很好理解,但是对市场而言更关键的是如何形成自己的预期,或者说该怎么去判断未来的利率走势。目前,市场一般从货币政策、经济基本面等角度来判断未来利率的走势,并形成自己的预期。

再说债券风险溢价。

债券风险溢价指的是由于存在各种潜在风险(如流动性风险、市场波动风险),投资者会要求的风险补偿。如由于短期限债券的流动性好于长期限债券,而且时间越长,市场的不确定性也越长,所以投资者对长期债券往往会要求更高的风险溢价。

除了与风险相关的溢价,如制度限制问题、债券供需问题、市场部门间流动性差异等因素也会导致的债券收益率存在差异。为了方便,市场一般也会使用“债券风险溢价”去表示这些差异。

最后我们来分析凸性偏差。

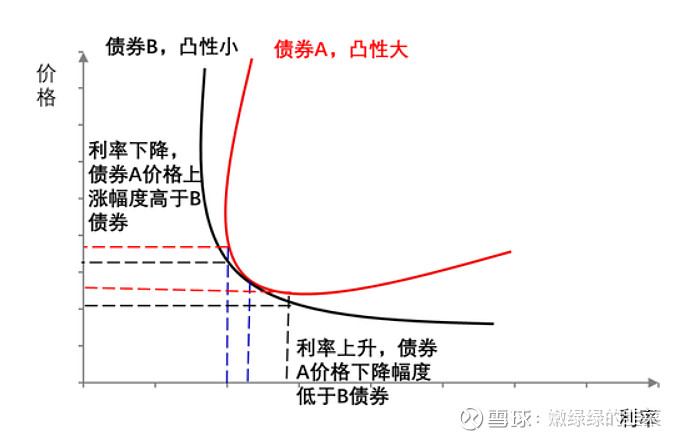

相比于市场预期收益和债券风险溢价,凸性偏差可能难理解一些,而且对收益率曲线的影响也不如前两者。简单来说,凸性表示债券价格与收益率曲线的弯曲程度,体现的是债券价格对市场利率变化的敏感程度。

举个例子,在其他条件相同的情况下,债券A的凸性大于债券B,这时候如果市场利率上升(价格下跌),A债券价格下行的程度会小于B债券;反之如果市场利率下行(价格上涨),A债券价格的上升幅度又会大于B债券。

这种不对称的变化使得凸性高的债券更受投资者的欢迎,他们也愿意为高凸性的债券支付更高的价格。

从期限上看,一般长期限债券的凸性会大于短期限债券的凸性。这一来使得投资者会给长期债券相对高一点的定价,那么在假设没有风险溢价和收益率变化的情况下,长期限的债券,由于凸性大,收益率水平反而会低于短期限债券。

二来也意味着长短期债券对利率变动的反应程度是不同的。在市场利率下降时,长端债券的收益率往往会比短端债券的收益率下降的快一些,这会使得收益率曲线变平;反之在市场利率上升时,长端债券的收益率往往会比短端债券的收益率上升的少一些,这就容易使得收益率曲线上移变平。

由于上面说的三种因素会同时影响债券收益率,我们在分析债券收益率变化时要考虑的更加全面。如收益率曲线的快速向上变陡,既可能是要求更高的风险溢价(如流动性溢价)也可以反映市场认为未来市场利率会上行。

3、收益率曲线的变化

收益率曲线随着影响因素的变化,自然会发生不同的变化,而按照长短端收益率变化幅度和方向的不同,我们可以将其分为以下几类。

第一,平移变化。平移变化是指各期限收益率在过去一段时间里出现了相同幅度的波动,曲线形状不发生变化。在现实中,一般比较难以见到完全平移的曲线运动,更多的是近似于平移的情况。

第二,旋转变化。旋转变化一般是指收益率曲线长短端收益率的变动幅度不一致,从而整条收益率曲线变得更加陡峭或者更为平缓,这种变化也是在日常中最为常见的。

第三,蝶式与反蝶式变化。蝶式与反蝶式变化主要是指收益率曲线的长端与短端出现同方向,大幅度的变动,而收益率曲线中端的变化却比较小。

(二)收益率曲线投资策略

在了解收益率曲线后,我们会好奇收益率曲线对我们投资会有什么帮助呢?接下来我们分析,基于收益率曲线的几种投资策略。

1、骑乘策略

骑乘策略的基本思想是在短端收益率低于长端收益率时,假设预期收益率曲线在投资期内形态不变,那么随着时间的流逝,期限变短的债券到期收益率也会随之降低,这会给债券投资者带来额外的资本利得收入。

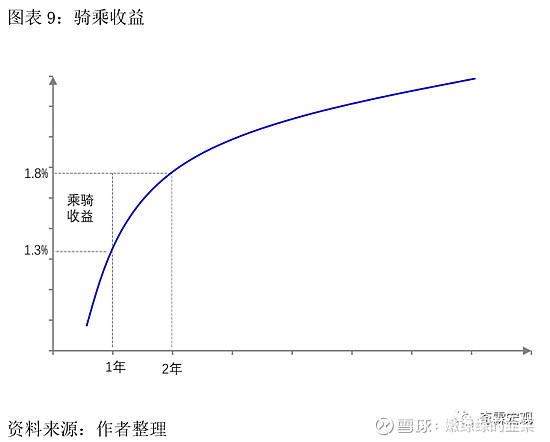

为了更好的理解骑乘策略,我们举个例子。假设1年期和2年期零息国债的到期收益率为1.3%和1.8%,这时如果投资者买入一张2年期零息国债,买入价格为100÷(1+1.8%)^2=96.49元,即如果投资者持有到期,那么他能够获得1.8%的收益。

持有1年后,这张债券的剩余期限为1年,假设1年期的收益率还是1.3%,那么投资者可以按照100÷1.013=98.72元的价格卖出该债券。

而在这一年里,投资者获得的投资收益率为:98.72÷96.49=2.3%。其中1.8%是持有债券获得的收益,而0.5% [(1.8%-1.3%)×1 =0.5% ]的收益是由于随着期限的临近,价格上涨带来的额外收益,这一部分收益也就是我们说的骑乘收益。

从上面的分析中,我们能发现有两种情况会比较适合使用骑乘策略:第一,债券收益率曲线比较陡峭,那么随着期限的降低,收益率下降的幅度更大,投资者也能够获得更高的骑乘收益;第二,剩余期限越长,投资者越能获得更高的收益。

不过获取骑乘收益的前提是未来收益率曲线不会出现明显的变化。如果1年后收益率曲线大幅上移,那么收益率的大幅上行导致的资本损失将会侵蚀骑乘带来的收益,如在上面的例子中,如果1年期收益率变为1.7%,那么骑乘策略带来的额外收益就只有0.1%了。

需要注意,上面是基于零息债券的测算,如果投资者持有附息债券,那么债券价格需要按各期现金流贴现计算获得,在计算骑乘策略时也会更加复杂。

以附息债券为例,假设市场上9年期和10年期资金的到期收益率分别为2.49%和2.54%,那么票息为2.54%的10年期债券市值=面值=100元, 票息为2.49%的9年期债券的市值=面值=100元。

假设未来到期收益率不变,那么投资者持有10年期债券1年后获得2.54元的票息,另外按照100.40元出售该债券(2.54÷1.0249+2.54÷1.0249^2+...+2.54÷1.0249^8+102.54÷1.0249^9=100.40),那么投资者持有该债券获取的收益为(100.4+2.54)÷100-1=2.94%,其中骑乘收益率为0.4%。

从下表里我也能够看到6年期债券由于曲线最为陡峭(6年期和5年期的利差为0.32%),且剩余时间也较长,1年后6年期债券的骑乘收益能够达到1.6%,这极大的增厚了投资者的持债收益。

2、收益率曲线策略(久期策略)

债券投资者在构建投资组合的时候,会综合考虑自己的资金情况、对未来市场的预期等因素,然后配置不同期限的债券。那么多配什么期限的债券、少配什么期限的债券,对投资者而言具有明显不同的含义。

在这里我们先引入另外一个概念:久期。

久期指的是债券收益率变动引起价格变动的幅度,即久期=债券价格变动百分比÷债券收益率变动百分比。比如某债券的久期为8.17,某一天该债券的收益率从3.70%上涨了5BP至3.75%,那么该债券价格变化幅度为:0.05%×8.17=0.41%,即债券价格下降了0.41%。

另外,久期和我们前面提到过的凸性有一点类似,都表示债券收益率与价格之间的关系,那这两者之间的区别是什么呢?

具体来说,如果把债券价格看成是收益率的函数,价格=f(收益率),那么久期是这个函数的一次导数,而凸性则是二次导数,具体这是数学上的计算,我们并不太需要在意。

从久期的公式中我们能够看出,债券的久期越长,利率波动对价格的影响越大;久期越短,利率波动对价格的影响越小。而一般来说,债券的期限越长,久期就越大,比如10年期债券的久期肯定会比1年期债券的久期大。

而根据投资者持有债券的期限长短(久期)不同,可以将投资者的投资策略划分为子弹策略、杠铃策略和阶梯策略。

子弹策略是指投资者在投资时主要持有某一特定期限的债券,比如投资者如果预期未来利率会下降,那么持有长久期的债券无疑能够获得更高的收益,于是他们会集中持有长期限的债券,或者如果看好某一期限的债券(如某一期限债券的期限利差比较大,能够获取较大的骑乘收益)也可以重仓该期限债券。

杠铃策略是指将投资组合中债券的期限集中在两个极端的范围内,主要是重仓长期和短期债券,而不怎么投资中期债券。其中,长期债券对利率敏感,能够用来博取收益,短期债券的流动性较高,便于调整投资组合。这种策略一般来说会在收益率曲线比较平坦时使用,从而达到进可攻、退可守的目的。

阶梯策略则是指将资金相对平均的投资在各个期限的债券上。相比于前两种策略,阶梯策略虽然在收益和抗风险方面都没有突出优势,但是胜在稳健。

那么我们应该在什么时候使用哪一类策略呢?这里,我们不妨举个例子。

假设市场上有A、B、C三只债券,分别对应长、中、短三个不同期限。此时,投资者有三个选择:全部持有B债券(子弹策略);持有46.65%的A债券,53.35%的C债券(杠铃策略);持有30.8%的A债券,34%的B债券和35.2%的C债券(阶梯策略)。这样配比的目的是为了使投资组合的久期一样,方便我们之后比较。

比较这三个策略,我们会发现在久期一样的情况下,子弹策略的收益率较高,但凸性最低;杠铃策略的凸性最高,但收益率最低;阶梯策略则表现的比较平均。

凸性我们在前面提到过,在久期一样的时候,凸性越大,债券越受投资者欢迎。因为杠铃策略的凸性最大,投资者愿意为了高凸性而支付一部分额外的成本,所以在三种策略中杠铃策略的组合收益率最低。

那么如果持有一个月后,收益率曲线发生了变化,在这三种策略中,哪一种策略表现的会更好呢?出于简化的考虑,我们假设在这一个月里不存在付息行为。

假设收益率曲线发生平移变化。通过下表的计算可以看到,当曲线向下平移时,杠铃策略获得的资本利得最高,而子弹策略获得的资本利得最低;当曲线向上平移时,杠铃策略所遭受的损失最小,子弹策略遭受的损失更大。这一点和不同策略的凸性不同相关。

按理论上来说,当收益率曲线上移或者下移幅度足够大的时候,杠铃策略能够获得足够高的资本利得收入,从而使得总收入高于子弹策略。

但是,从测算结果上看,当收益率曲线是完全平移时,杠铃策略与其他两种策略的收益差距并不是特别大,仅由于凸性带来的资本利得很难弥补两者之间的收益差距。这意味着在完全平移的时候,子弹策略可能是更好的选择。