国产电动吻合器市场即将爆发

吻合器广泛用于心胸、胃肠、肝胆胰脾、泌尿、普外等外科手术领域,利用吻合器的钛钉对组织进行离断或吻合,随着技术的提升,吻合器已经逐渐从第一代开放式手术用吻合器、第二代腔镜用吻合器步入第三代电动吻合器时代。其中广泛用于微创手术的腔镜吻合器是主流产品,电动腔镜切割吻合器是腔镜吻合器发展趋势。

近年来,国内腔镜吻合器市场保持快速增长态势。根据康基医疗招股书数据,2019 年国内腔镜吻合器销量 180 万支,出厂口径销售金额 45.6 亿元,预计 2024 年销量将达到 560 万支,销售金额 116.6 亿元,2019-2024 年销量和销售金额期间复合增速分别为 25.5%、20.7%,增长动力主要来自微创手术量增加和腔镜吻合器渗透率的提升。

吻合器的发展大致经历了开放式吻合器、腔镜吻合器和电动吻合器几个技术阶段。两者国产化程度有所不同,开放式吻合器领域,国内外企业分庭抗礼。腔镜吻合器主要用于微创手术,目前更受市场青睐,2019年进口品牌销量占比约70%,金额占比84%,强生、美敦力市场占比遥遥领先。

腔镜吻合器市场铺垫在前,逐步打开 50 亿电动吻合器市场。根据弗若斯特沙利文数 据,中国腔镜吻合器市场规模从 2016 年的 25.8 亿增长至 2020 年的 43.8 亿,预计到 2025 年增长至 73.9 亿,2021-2025 年复合增长率 10.3%;中国电动吻合器市场规模从 2016 年的 3.2 亿增长至 2020 年的 9.9 亿,预计到 2025 年增长至 54.1 亿,2021-2025 年复合增长率 36.2%。

而电动吻合器在精确度和稳定性方面优势明显,是行业未来发展方向。电动腔镜吻合器仍以强生、美敦力等外资主导了90%以上的市场。电动吻合器国产替代空间巨大。

为了加快增强国内吻合器企业的竞争力,国家药监局在2021年1月,把电动吻合器从三类改为二类,大大降低了注册难度和成本。而国内企业也不负众望,从当初的2张注册证增加到了82张注册证,其中绝大部分都是在2022年拿到了注册证。

2021年12月,重庆等8省联盟开展手动腔镜吻合器及组件集采,最终平均降幅79.2%,最高降幅达97.9%。2022年7月,江苏省公布第七轮耗材带量采购结果,其中,手动腔镜吻合器平均降幅79%,最高降幅91%,仍按一次手术“1枪5钉”测算,吻合器费用将降至3500元左右。

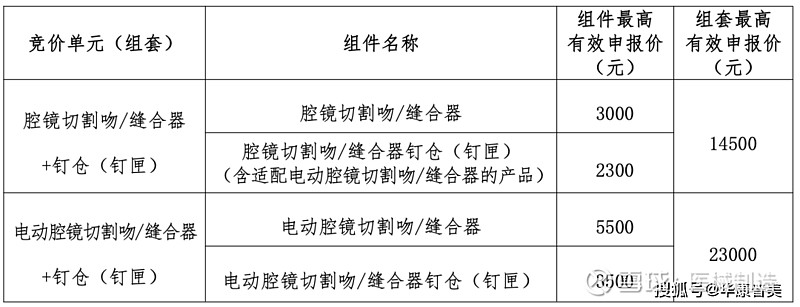

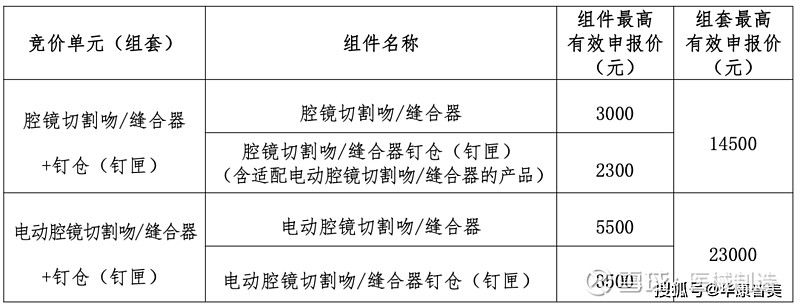

2022年8月,福建牵头开腔镜吻合器采购十五省市联盟集采,被国家医保局纳入2022年拟重点推进的联盟集采。对于电动腔镜吻合器和手动腔镜吻合器接受价格如下图。电动腔镜吻合器的价格比手动高83%。

截止2022年9月,国内企业拿到的82张注册证,几乎全部都是强生款的电动腔镜吻合器,而强生款的手动和电动的生产成本是相同的。电动款的价格比手动款高83%。国内企业更有动力推动电动款的销量。

在本身行业的高速增长,国产替代空间巨大,国家政策支持,企业自身发展等多重因素的刺激下,2023年,可以成为国产电动腔镜吻合器元年。预计市场金额在10亿左右(国产占有率45%)。2025年,国产电动腔镜吻合器市场金额在38亿左右(国产占有率70%)。