这条记录写于1月19号,后面换仓到足够占比就没兴趣继续写了(研究形成观点到成文章记录中间有很多麻烦事)。和涨跌无关,鉴于我之前在陌陌,融创,平安,美元债等等看多但亏钱出局的先例,也没有参考价值,个人观点记录

1. 定量估值

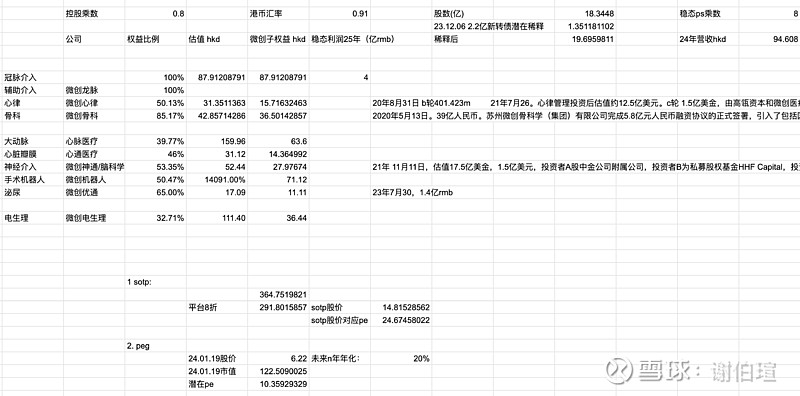

下图是sotp和peg两种估值方法毛估估的微创。

a.在sotp体系下对于没有上市的子公司我回避了21,22俩个一级市场高估年,如crm我用的是20年8月的b轮。冠脉我给的是两三年后4亿利润,15pe,16年微创心介入大概就是这个利润,俩三年后加上龙脉的配件应该差不多(20%净利率?)

b.在peg体系下,我拍了一个8的ps乘数,一般高值耗材摊入研发也有25-35%净利率,微创营收的权益占比我拍了个50%,目前比这个比例高,而且电生理不计入营收,但后面会继续稀释,低权益比例的业务也增长更快。

计算时已经包含微创新可转债股份的稀释,23,24年给的都是美元计价20%年化业绩

c. 成熟高耗公司估值一般在5-8ps(个人理解对应20%-30%利润率),微创系做到110亿营收权益5折,5ps*55亿大概300亿港币,这个营收25年应该差不多。从历史看,“国内业务灰色成本高所以利润率低于海外”不成立,详见19年集采前支架,骨科的利润率。集采控费确实会压利润率。

/

/

2.增长确定性

预期(管理层/研报)年化20%增速(分红回购率+增速>20也算),估值10x-20x在港股不少,选微创的原因是确定性。

a. 增长因子:

渗透率(基数)x 进口替代(份额)x 微创介入趋势 (行业alpha)x 集采控费(下跌单价),出海比较难正如国内几年后新的高耗企业也难逆袭。

b. (利润率&增速)确定性:

i 迭代细碎创新+医生壁垒:高耗的品类十分细碎,需要临床迭代,基本不存在大学实验室产生的分子/技术外包cxo出一个产品授权mnc就颠覆原有病种的老玩家的情况。临床医生也会因为老产品的熟练度而拒绝后来微效尤me-better(颠覆性的bic可以)。越复杂难上手的术式放量越慢,但壁垒也越高,pci相对就是较容易的。

ii 非标品:高值耗材是材料+生物+临床的复杂行业,没有标准答案,无法在实验室空想出产品思路,无法根据数据去拟合方向(btw,同样适用于投资,创新药投资可以依赖临床数据作为核心因子去判断投资价值,高耗不行),需要的是企业在临床和医生的交流中迭代,发现可能成型的术式,改进解决医生的痛点。

iii 健康/安全性溢价:和药一样,治疗开支时(不是康复和养老开支),医生(免责)和病人对性价比的考量会比普通商品/服务低很多,对于边际效果愿意支付高额溢价。

e.g. 海外成熟品类,如冠脉支架,骨科都是前三挣大钱,后面盈亏平衡,再后面玩黑科技go big or die。

c. 团队

靠谱的团队拉长看(时间累积大量决定/执行,大数定律),会有alpha。3部分详解。

/

/

3. 团队

动态/团队远远比财务,估值,静态产品重要,当然过去的财务,产品是判断团队的重要信息。

我的判断体系:

纵向: 对比公司(创始人)过去的判断,观点,结合后续发生的事实去观察。举一个方面作为例子,业绩/产品上市速度是否优于管理层指引,我喜欢总是超出预期的(如pdd,诺辉(诺辉有他的问题),康方),对于总是低于预期的,说明1.能力不行,对所处行业无法做出准确预测(作为投资者我只追求对于行业达到市场平均的认识,但对于我选的管理层最好是行业top.0001 percentile 的认识,高速发展/变化的行业,会有很多判断需要做,认知的领先会随着正确判断的累积转化成为静态竞争优势(如市场份额),当然转化效率需要看执行) 或 2.性格不靠谱,喜欢夸大(要慎重背后原因),如启明,康宁,特斯拉。

横向: 对比友商,在一个完整的行业周期里是否表现出了alpha,哪方面强,哪方面弱。之所以是一个过热过冷的完整周期是因为有的团队之所以表现好主因是顺周期杠杆最高,初次之外,完整周期还会暴露很多东西。

把团队/人拆分成3块分析

1.业务前瞻能力&文化架构能力

也就是不断做决定的能力。需要管理层十分了解行业在技术,zc等,包括其他行业与本行业交叉的部分,也需要其余团队提供给管理层做决定的信息和落地执行管理层决定(效率由文化架构能力决定)。鱼熊掌不可兼得,强调中台,效率的做项目制游戏研发就很难,强调精益求精工程师科研导向的,商业化,高效花钱就难,强运营的就很难做出产品如微信的克制,同样微信团队做公域运营也效率很低(可能就是所谓的调性/基因?)。微创强调研发/产品,渠道销售,资本利用就差很多(顶级团队只应该是相对弱,不应该这么差)

同行业不同时代最优顺序,90,00年代贸工技高歌猛击,10年以后技工贸随着产业升级成为alpha。现在及未来数年,高耗行业核心是产品,是研发能力。从最近十年产出这些细分赛道的第一二名子公司(历史结果,归纳法),及产品(如firehawk,castor)微创管理层这方面是领先行业的,但在这两年在增速,面对集采都表现的相对没那么突出了,继续观察,领先行业的产品迭代效率是时间的朋友,也是第一判断因子。

公司立项之初的目标很重要(团队的野心),如再鼎,百济的临床(申报),销售合规都是海外标准,成本会高,速度会慢,效果可能更真实,但天花板也更高。高耗里面的微创,启明,ivd里面的新产业同理。

在心血管这个核心能力圈里,微创非常强(商业化略弱),12年面对集采预期微创选择了10+5在高耗领域耕耘比乐普做大医药就靠谱一些。20年后的便宜钱让老常更不专注,这次被迫砍业务对效率是件好事,而天花板从老常不专注乱花钱时就已经被降低了(行业高增长期的效率下降会影响远期天花板)

微创是典型的说7分做5分的公司,如骨科,crm都是不断给预期不断被打脸(btw骨科我看衰,crm机会不小),我觉得兼顾了1.能力不行和 2.性格不靠谱。在心血管领域能力可以,其他领域不行,在研发产品领域能力可以,商业领域不行(最近5年渠道共用等有所改善)。对公司整体所处的位置状态没有理性的认识。继续观察后续研发效率。

/

2.资本利用能力

利用资本帮助自己发展而不被反噬,正面例子pdd,富途,负面例子,大部分成长公司。说起来简单无非高点增发,低点并购产业回购股票。现实中管理层往往会因为市场上过剩的钱a.乱扩张业务,b.把时代beta当成自己的alpha,c.以为钱一直这么好拿/这就是公司真正价值导致后面狼狈凑钱还债,d.挣了资本容易钱不再能挣产业辛苦钱blabla等

便宜/快钱是灾难,微创这几年就演绎了一番,同时是第二次掉进同一个坑(我不预期以后会有改进),银行大楼是最糟糕的行为,拼多多现在还租呢

微创确实利用这波泡沫通过子公司融资的方式搞了很多钱(部分同行也是),但高位可转债而不是配股,且数量远远不够(根据当时的言行,常真的认为50不高估,而高耗放量的特性和21年万物集采的大环境,老常的眼镜👓都应该知道高估了应该狠狠的融钱),相比于其他行业,公司,微创更需要钱。如果微创钱够,首先可以支撑研发,其次可以并购便宜的技术,最后可以回购股票,这样他真有可能实现万亿梦想。

3.股东回报

能力取决于生意,但意愿取决于团队。微创是把小股东放在最后一位的,常及部分高管的薪资相比于他们表现出的能力和公司提亮过高,2020-2022,常兆华从微创系获得的酬金,分别达到3655万美元、4913万美元及1396万美元,我理解是20年前低价授予的期权这几年股价高兑现的部分,这几年给的高价期权(21年的57块,1600w股)不知道什么时候能兑现了。

公司的规模和规模带来的权(gsl,zx),名(医疗平权,院士头衔),非小股东/机构的利益(这次转债增发,相比于外汇原因更多是补偿当时借壳转债的机构),自己对公司的掌控(通过期权逐渐成为第一大股东)优先级都是在小股东利益前的。我不预期会有改善。

对于高速成长公司,股东回报意愿不是关键因子。

不断分拆可以给估值折价(其实大部分公司都有少数股东权益),冠脉作为微创核心能力圈100%在母公司,这是我最看好团队部分的,所以我拿母公司(和常也利益一致)。