11月18日,上市一周年之际,祥生控股陷入至暗时刻,股价遭遇闪崩。

去年今时,年近古稀的董事会主席陈国祥与儿子陈弘倪共同敲响了上市的锣声,锤起声落,祥生控股正式登陆港交所,这起年内最大规模房企IPO正式落定。当日报收5.59港元,与开盘价持平,市值约167.7亿港元。

一年过去,祥生股价已跌去71.56%,市值蒸发近120亿港元。

围观股民一片哀嚎,有人感叹:总说A股市场割韭菜,其实港股市场割起韭菜来比A股可狠多了,那叫一个连根拔起,人家还是所谓合法地割。

01 股价暴跌54%,4300亿灰飞烟灭

复盘成交情况可以看出,当日开市前祥生便现大宗交易,每股作价3.45港元,涉及900万股,涉资3105万元。

首笔大宗交易后1分钟和6分钟,又现两笔超大单流出,分别为220万股和111万股,上述三笔交易合计抛售祥生控股1200万股。开市后股价闪崩暴跌20%,午盘后股价进一步下挫,报收1.59港元,跌幅达53.91%,股价一日之间闪崩,市值从105亿港元硬生生跌至48.39亿港元。

晚间,祥生控股发布公告称,其并不知悉有关导致该等股份的成交价格及成交量波动之任何原因,或任何必须公布以避免公司证券出现虚假市场的资料或任何内幕消息。董事会确认公司运作一切正常、其现有债务并无出现任何违约且公司控股股东并未质押任何股份。

需要注意的是,自9月高点6.32累跌60%以上,祥生控股近4个交易日股价近乎腰斩,跌幅高达46.6%。

从消息面上看,祥生控股的存续境内债和美元债都在2022年和2023年到期,还未到债券集中兑付时间。且其管理层表示,对于2022年即将到期的美元债,已准备好兑付计划。

在11月4日,祥生控股还发布公告称已于公开市场回购合计845万美元的2022年票据,并且将继续监察市场状况及其财务架构,可能于适当时候进一步购回优先票据。这也反映公司财务状态健康。

02 危机持续,绝非“一日之寒”

既然暂时没有违约风险,在上市一周年的关键时间点机构大单抛售的原因是什么,不妨让我们看看祥生到底发生了什么?

1)高周转下的应激反应

高周转本身不是问题。通过提前规划、工作穿插、并行开展等方式实现高效运作,本身无可厚非。但如果管理稍有疏忽,这种超快的周转就可能造成工程质量问题。 而每一次工程质量问题,都会降低祥生控股的品牌价值,从而降低其投资价值。

墙体内部由垃圾填充(温州·祥生中央尚品)

从招股书上看,祥生控股在其中列举的181个项目中,有92个项目,施工证到预售证间隔小于2个月,比例为51%。

这样的周转速度,甚至已经超过了以高周转著称的中梁控股。

采用如此极端的快速周转,也许是无奈之举,因为祥生真的很缺钱。

2)销售大幅下滑,账面资金不足

缺少货币资金,是一件令人窒息的事儿。

克而瑞数据显示,截至前9个月,祥生合约销售额934.7亿元,权益销售额642.8亿元,和上半年数据相比,第三季度其权益金额仅增加146亿元,9月份销售额更是降至34亿元,这也意味着今年祥生的权益合同销售额在第三季度下降超50%。

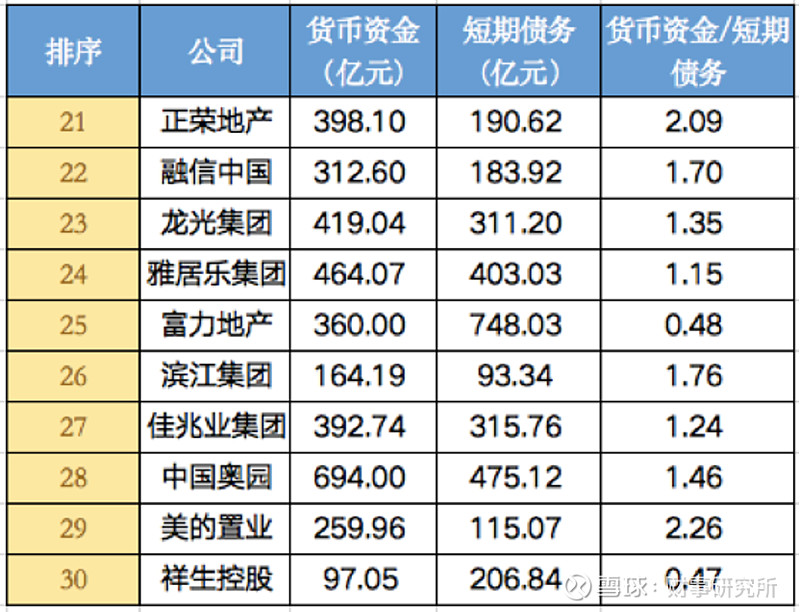

权益销售下滑,必然导致现金回款减少。另一方面,祥生一年内的短期借款有221.6亿元,各类应付款约270亿元,共约491亿元。

同期,祥生仅有273.19亿元现金及现金等价物,其中不受限制的现金仅有155亿元。而目前,祥生共有3只美元债还处于存续期内,规模为7亿美元,其中有5亿美元将于一年内到期,手握的资金应付短期债务尚且不够,更何况同期还有天量的应付账款,因此祥生控股的违约风险相当高。

▲数据来源:wind、各公司半年报

注:1、排名为克而瑞统计的2020上半年全口径销售额排名

2、祥生控股为2020年8月31日数据,其他为2020年6月30日

11月2日,标普全球评级将祥生的长期发行人信用评级从“B”下调至“B-”,并将该公司美元票据的长期发行评级从“B-”下调至“CCC+”。

标普认为,该公司持续用现金偿还到期债务将妨碍该公司未来12个月的流动性。祥生控股将在未来一到两年面临更大的运营压力。由于祥生控股集团在资本市场准入方面遇到限制,其融资渠道已经收窄。该公司能否进入离岸资本市场存在很大的不确定性。这是考虑到该公司的美元债券价格的波动和目前的市场情绪有所影响。该公司很可能需要利用内部资源偿还离岸到期债务。

3)关联交易数额巨大

祥生在上市前的三年内,整体财务独立性表现不佳。

以祥生控股与祥生建设的关系为例:

祥生建设与祥生控股为关联方。其中,祥生建设由祥生实业全资拥有,而祥生实业由陈国祥拥有99%,其子陈弘倪拥有1%。

2017-2019年,祥生建设向祥生控股提供建筑服务金额分别约为人民币44亿元、96亿元、98亿元。

虽然祥生控股在招股书中对此已进行了说明和解释。但动辄百亿量级的关联交易,哪怕与市场公允价格相差10%,毛利就差了10亿。

4)对信托依赖过重 表外负债嫌疑

祥生十分依赖民间资本,尤其是信托。

祥生控股的10家重要附属公司中,有6家公司在发展历程中都通过信托公司增资扩股。在资产负债表里,信托公司投入资本金,会被归于资产。但这些资本金,未来必须连本带息归还,其本质仍是负债。

所以,可以推测,祥生控股可能存在大量的表外负债。

▲资料来源:祥生控股招股书

截至2021年上半年,祥生控股总资产为1726.56亿元,总负债1530.93亿元,资产负债率88.67%。其控股股东权益为85.73亿元,而少数股东权益高达109.9亿元,较上年激增50%,存在明股实债嫌疑。

目前,监管当局对于房企债务问题格外关注。未来房企的表外融资也将纳入监管范围。一旦开始限制表外负债,必然加重祥生控股的运营风险。

03 极速狂奔下“高周转”后遗症难消除

今年以来,多家房企发生实质违约、债务违约,这些“暴雷”的公司也都有两个共性:

其一是高价拿地,导致销售价格难以覆盖各项成本是造成部分房企利润下滑,如中国金茂;

其二是蒙眼扩张,债台高筑,最后导致现金流断裂,典型当属泰禾、华夏幸福,他们都是此前几年放大杠杆猛冲规模的房企。

1995年,出身浙江诸暨的创始人陈国祥及夫人创办祥生地产,从浙江起家随后开始布局长三角区域,此后分别于2004年及2007年进军江苏及上海市场自此立足。

在2015-2018年,祥生走出了魔鬼的步伐,短短3年里,销售排名从96名蹿升至28名,一举从百亿跨越到了千亿。发展速度之快,让速来以快著称的龙湖、融信、旭辉黯然失色。因此也使它被冠以了“黑马房企”的标签,也成为了与中梁、德信、佳源并列的“浙系四小龙”之一。

超快的规模增长是以高成本的资金为代价的。

高光时刻过后,极速狂奔的隐患便一个个暴露出来。

先是被爆出“裁员30%”,随后高管离职也像“下饺子”一样。除了这些问题外,团队整合能力不够、土储欠缺、千亿规模成色不足、盈利能力偏低、失约退地等质疑声甚嚣尘上。

还值得注意的是,在当前市场行情下,祥生控股在土储布局方面也面临不小的困难。根据此前的中报,祥生目前在建在售的228个项目分布在全国11个省份的47个城市,其中三四线城市权益面积占比约75%左右。

一位金融机构人士透露称,负债压力以及业绩表现不佳共同影响了祥生控股的基本面,从而导致投资人信心不足。

此前,有一位供职于祥生的周姓副总裁曾提出过一句从地产营销界向外流传盛广的名言——“只要干不死,就往死里干”。

然而,凛冬已至,在市场下行周期中,时代的风向正在慢慢转变。

激流勇进亦或放慢脚步,且看谁最终能踩准市场的节奏。