进入基金三季报披露密集期了。

目前已经有少部分基金发布了季报,今天先来看两只热门基金的三季报信息。

1)中庚小盘价值股票

中庚小盘价值这只主动股票型基金今年业绩非常好,年初至今累计收益率达到80.66%,在主动股票型基金里排第4,在主动权益类基金里(主动股票型 混合型)里排第28。

现任基金经理丘栋荣先生,是中庚基金副总经理兼首席投资官,在中庚小盘价值之外,还管理着中庚价值领航、中庚价值灵动、中庚价值品质3只混合基金。

这4只基金整体配置思路比较相像,今年业绩都很不错,而今年股票仓位一直保持在90%以上的中庚小盘价值,是其中涨幅最大、收益排名最高的一只。

作为低估值价值风格的基金经理,早年已凭借汇丰晋信大盘股票、汇丰晋信双核策略混合的出色回报扬名的丘栋荣先生,前两年由于投资风格与市场风格不匹配,所管理的中庚数只基金业绩一度都不太好。今年随着资源及相关板块走强,他的业绩又回来了。

基金业绩推动之下,中庚小盘价值的基金份额从年初的14.75亿份,近乎翻倍到了2021年三季度末的25.58亿份,资管规模从年初20.71亿元升到了59.32亿元,业绩推动规模的效应很明显。

在三季度,中庚小盘价值基于短期涨幅较大、估值偏高的考量,减持了化工、有色、国防军工、医药、传媒的部分个股,转而增持了部分煤炭、计算机、银行、纺织服装个股,增持煤炭的力度尤其大,其三季度前两大重仓股换成了兰花科创、陕西煤业两大煤股。

丘栋荣先生之所以看好煤炭,是因为他认为能源需求会长期增长,短期甚至有需求加速的现象,而同时,传统能源资源在供给侧改革与环保的约束下,供给增长有限、存量资产价值提升。

另外,在中庚小盘价值的三季度重仓股里虽然没有看到环保板块的持仓,但丘栋荣先生在三季报里其实是看好这类板块的机会的,因为他认为这个板块风险释放时间已经比较长,估值很有优势。

如此看来,在三季报前10大重仓股的未披露信息之外,或者在接下来的时间里,中庚小盘价值可能会选配部分环保类个股。

关于中庚小盘价值值不值得多关注或者持有,一白认为因人而异,毕竟丘栋荣先生的风格相对清晰,坚持低估值价值投资、挑选估值便宜的小盘价值股会是他未来坚持的策略路线,认可低估值 小盘股路线的,可以多留意,但如果认可成长股路线的,就不是那么适合了。

一白个人相对更愿意参与到成长路线、平衡路线的基金里,所以平日对这只的关注度不会太高。

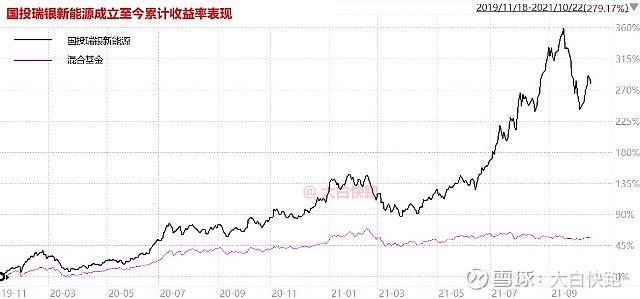

国投瑞银新能源成立时间不到两年,现任基金经理施成先生属于基金经理生涯只有两年多的新生代。

他目前同时在管的基金还包括国投瑞银进宝混合、国投瑞银先进制造混合、国投瑞银产业趋势混合。

施成先生在管的这4只基金的配置思路也比较相近,近两年都靠着紧抱锂电、光伏大腿,实现了突出的收益回报,其中,国投瑞银新能源涨得最好。

国投瑞银新能源今年以来上涨91.80%,涨幅居混合基金第14位,居主动权益类基金第15位,收益很猛。

业绩驱动下,国投瑞银新能源基金份额从年初2.69亿份,暴增到三季度的13.41亿份,资管规模从5.62亿元,暴涨到了48.28亿元,正处在成萧何的“价量齐升”阶段。

这4只基金虽然实际定位有差异,但季报观点是一样的。施成先生依旧把视角放在新能源产业的长期机会上,看好电动汽车销量快速增长、新能源发电建设背景下的锂电、光伏、风能等新能源板块机会,另外,他还看好半导体产能预估明年释放后的半导体材料机会。然而,关于估值的问题在季报中没有提及。

施成先生在管的国投瑞银新能源等4只基金,目前都只能看做新能源主题投资的权益基金了。一白个人早前没有专门持有新能源主题类的基金,这会板块估值已经水涨船高了,现阶段自然也不会打算参与了,否则成本过于没优势,压力好大。