第七次全国人口普查结果新鲜出炉了,一白最有感慨的是当中的年龄结构数据。

即至2020年,我国0-14岁人口2.53亿人,占17.95%;15-59岁人口8.94亿人,占63.35%;60岁及以上人口2.64亿人,占18.70%,其中,65岁及以上人口1.9亿人,占13.50%;与2010年相比,0-14岁、15-59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。简要说就是,少儿人口占比略有增加,老龄化不断深化。

说到人口数据,我国每10年逢0年份(比如2010年、2020年之类)会做一次逐户逐人的全国人口普查,此外,逢5年份按1%人口做抽样调查、其他年份按0.1%人口做抽样调查。

通过人口普查和抽样调查,全国人口的年龄结构、性别结构、民族结构、城乡结构、区域流动动向、婚育、教育、户籍居住、就业、羽化登仙等情况,都能形成清晰可靠的数据信息。

人口现状与趋势是一个国家最基础、最重要的国情。

人口结构、受教育程度等深刻着影响一个国家未来经济与社会发展潜力。比如说,如果一个国家年轻力壮的青年人口较多且占比较高,受教育程度也比较好,那么这个国家就比较有成为优质成长股的潜质;如果一个国家的年轻人就是不太想生娃,而老年人较多且比重不断升高,那这个国家的未来发展就压力有点大了。

关于出生人口,领导在发布会上说了,2020年出生人数约1200万、育龄妇女总和生育率(也就是每位育龄期女性所生育孩子的数量)1.3。

2020年出生人数较2019年少了265万,新生人口数量继续萎缩。1.3的育龄妇女总和生育率位居全球主要经济体下游,比日本还低,这表示说不愿意生育或不愿意生育二胎的青年人太多了,人口数量收缩、青壮年占比下降的形势相当严峻,推出促进生育政策的重要性和迫切性不言而喻。

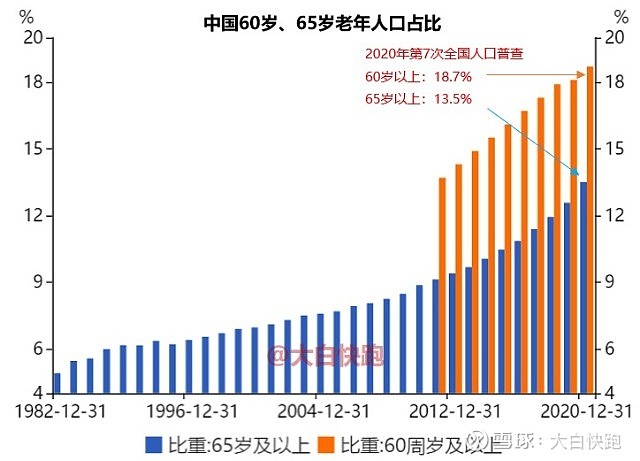

关于老龄化,从数据看,2020年我国60岁以上人口占比18.7%,较2019年增加0.93个百分点,较2010年增加5.44个百分点;65岁以上人口占比13.5%,较2019年增加0.6个百分点,较2011年增加5个百分点。

而从可查历史数据看,2000年60岁以上人口比重较1990年、2010年60岁以上人口比重较2000年,分别只增加了1.39个百分点、2.18个百分点。

不难看出,我国本已庞大的老年群体正在加速壮大。

按“一个国家或地区60岁以上老年人口占人口总数的10%以上,或一个国家或地区65岁以上人口占人口总数的7%以上”的老龄化社会的标准,我们国家早在20年前就已经达标。

现在我们所面临的是,在低生育率、低出生率、60年代婴儿潮迈入花甲等多重因素交织之下,我国人口老龄化持续加深的趋势性压力已经扑面而来。

有什么与促进生育、老龄化相关的投基机会么?

促进生育方面的投基机会还真没有,但老龄化下的“养老”投基机会还是有的。

养老产业链,包含服务于老年人群的医疗服务、药品、医疗器械、生活饮食与用品、生活照顾、休闲娱乐、康养地产等诸多相关行业。

落到基金层面,养老产业相关的基金主要有两类,一是着重投资医药行业的医药主题基金,二是投向包括医药行业在内的养老产业的养老产业主题基金。

关于医药主题基金,前阵子刚好分享过,这里再简单提一下:

工银瑞信前沿医疗股票、中欧医疗健康混合、易方达沪深300医药卫生ETF(及其联接)。

前两只是选股能力比较强的优质主动管理型医药基金,第三只是侧重大市值龙头医药股的被动管理型医药基金。

而养老产业主题基金方面,也有多只相关基金,比如鹏华养老产业股票、工银养老产业股票、中欧养老混合、长盛养老健康产业混合、民生加银养老混合、广发中证养老产业指数、国寿安保中证养老产业指数增强。

前5只主动管理型的养老产业主题基金,目前都有相对擅长医药、大消费领域投资管理的基金经理在管理;而后2只指基所复制/增强的指数,都是医药生物行业权重占比超40%,传媒、食品饮料行业权重均超10%的“中证养老产业指数”。

若说两类养老产业相关的基金如何选择更合适,一白个人的核心思路是“瞄准最聚焦养老概念的基金”。

具体地说就是,一白个人的选择是“以主动管理型医药主题基金为主、被动管理型的医药指数基金为辅,不考虑养老产业主题基金”。

原因在于,医药主题本身非常聚焦,且选股能力较好的主动管理型医药基金比较可能战胜医药指基,而养老产业主题基金在具体行业、个股的实际选择上,难免会在某种程度上泛化养老的概念。

小伙伴可以根据自己的理解和需要来做出自己的选择,也可以参考一白的思路。

欢迎关注公众号:大白快跑(bigwhiterun),谈股说基,一起走过坑长岁月!