牧原股份(002714.SZ)近日来争议频频,尤其是上市公司于2021年3月17日发布了关于深交所问询函的回复公告,更是把争议推向新的高潮。很多投资者也多次在公众号后台留言,希望我们给出一个判断,即关于牧原股份的争议是否合理。

农林牧渔行业本身就是财务舞弊的高发地,不仅因为其有所得税、增值税等方面的税收优惠及存在客户中自然人较多的现象,更是因为盘点作物及禽畜数量对于为投资者把关的审计师而言亦是一件难事。因此,很多财务舞弊识别方法不大适用于农业股。

我们对数据比较敏感,而市场上争议的几大聚焦点中,数字披露相对丰富的有毛利率和关联方采购工程劳务这两部分,因此我们决定从这两方面分别剖析数据披露的前后一致性。经计算发现,前者一致性较好,而后者一致性较差,2020年前三季度、2018年的数据偏差合计近50亿元。

1.关联采购工程劳务:一致性较差

是否还有未披露的关联交易?

问询函中,交易所的第三个问题为要求上市公司“补充披露近三年又一期关联方为公司承建在建工程及固定资产的情况;同时,从关联方承建项目的占比情况、成本构成情况、毛利率情况等方面,说明以上关联交易的定价公允性。”

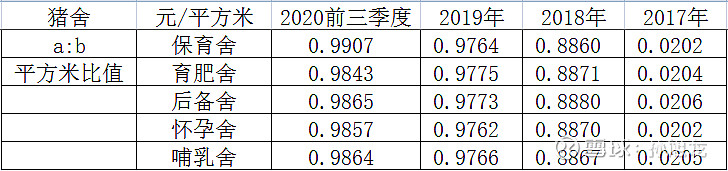

在回复公告中,牧原股份披露了关联方河南牧原建筑工程有限公司(下称“牧原建筑”)、非关联方的近三年又一期的猪舍单方造价情况,以及总体的近三年又一期的猪舍单方造价情况。如下表所示:

假定关联方、非关联方、合计分别承建a平方米、b平方米、a+b平方米猪舍,各方某一期对某一舍的造价分别为X元/平方米、Y元/平方米、Z元/平方米,那么各方造价总额就分别为A=aX元、B=bY元、(a+b)Z元。

其中,a、b为未知数,X、Y、Z为已知数,如2020前三季度的保育舍,X、Y、Z分别为1261.29、1265.57、1263.44。于是有aX+bY=(a+b)Z,公式变换后有a(X-Z)=b(Z-Y),进而可知a:b=(Z-Y)/(X-Z)。我们计算了各期各舍的a:b数值:

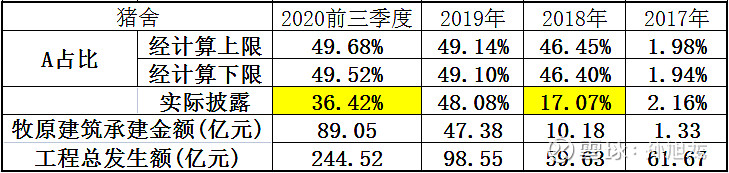

进而我们就能计算出A:B=(a:b)*(X:Y)的数值,如上图所示。通过全部猪舍在各个时期内的A:B数值的最大值与最小值,我们可以计算出各期关联方在总承建金额中占比的上限与下限。与此同时,我们还列示了牧原股份在回复公告中披露的牧原建筑承建金额占比,如下所示:

可见,上市公司在2017年、2019年自披露的关联方承建金额占比基本落在经计算的占比范围内,但2018年、2020年前三季度自披露的关联方承建金额占比则明显小于经计算的占比范围下限。这是什么原因所致呢?莫非这两期牧原股份还有未披露的关联承建方?

2.保育、育肥舍数据:一致性较差

2018年增量倒比固定资产多

除此之外,牧原股份固定资产中的保育、育肥舍,其数据在2018年也有些奇怪。问询函中,交易所的第一个问题为要求上市公司“补充披露公司近三年又一期的固定资产周转率”。在回复公告中,牧原股份披露了各期固定资产占营业收入比例情况,详细数据如下:

根据上市公司所披露的“扣除保育、育肥舍之前及之后的固定资产”占营业收入的比例,我们可以推算出保育、育肥舍占固定资产的比例,上图中有我们计算出来的数据。再根据上市公司披露的各期固定资产期末余额,我们可以推算出保育、育肥舍各期的期末余额:

根据上述推算出的保育、育肥舍各期的期末余额,我们可以继续推算出牧原股份保育、育肥舍各期的当期增加额,即2020年前三季度、2019年度、2018年度分别为117.78亿元、24.36亿元、46.18亿元。

另一方面,上市公司年报显示,2019年、2018年固定资产之房屋及建筑物的(账面原值)当期增加额分别为46.27亿元、29.79亿元。令人奇怪的是,推算的保育、育肥舍2018年增加额明显高于房屋及建筑物的当期增加额(固定资产当期增加额也仅有41.72亿元),这又是为什么呢?

3.生猪销售的毛利率:一致性较好

据牧原股份2019年年报披露,上市公司生猪的营业收入、营业成本分别为196.27亿元、123.55亿元。具体分类如商品猪的收入并未披露,于是我们假定商品猪、仔猪当期收入分别为M亿元、N亿元,那么种猪的收入为(196.27-M-N)亿元。

一方面,根据问询函回复公告,商品猪、种猪、仔猪的毛利率分别为33.97%、77.57%、63.00%,于是有成本等式:(1-33.97%)*M+(1-63%)*N+(1-77.57%)*(196.27-M-N)=123.55。该公式化简后有0.436M+0.1457N=79.53,继续化简有2.992M+N=545.84①。

另一方面,年报披露商品猪、种猪、仔猪的销售数量分别为867.91万头、2.71万头、154.71万头。在问询函回复公告中,牧原股份披露的对其他上市公司种猪、仔猪部分销售均价分别为6409元/头、1201元/头。

由于种猪的乘数较小、对于估算后精度的影响较小,且商品猪和仔猪是上市公司主要产品,因此我们估算种猪2019年的销售收入为2.71万头*6409元/头=1.74亿元。于是我们有196.27-M-N=1.74,该公式化简后有M+N=194.53②。

根据①和②可知:1.992M=351.3,进而M=176.32,于是N=18.22。经计算可知:仔猪销售均价=M/仔猪头数=1177.48元/头,与回复公告中披露的1201元/头基本一致;商品猪销售均价=N/商品猪头数=2031.51元/头,也与商品猪平均100公斤,全年均价20元/公斤基本一致。

结语:牧原股份的关联采购工程劳务在2018年、2020年前三季度出现了一致性较差的现象,保育、育肥舍数据至少在2018年出现了一致性较差的现象。有意思的是,关联采购工程劳务在2018年出现的数据偏差为59.63*46.40%-10.18=17.49亿元(类似地,可计算出2020前三季度的数据偏差为32.04亿元),与保育、育肥舍在2018年出现的数据偏差不低于46.18-29.79=16.39亿元较为接近。这让我们不禁发问,这些偏差是否为上市公司准备回复公告过于匆忙所致的纰漏呢?

注:本文已发至两位会计学及财务舞弊识别的专业大咖审阅,审稿意见已发回。

审稿意见1:逻辑没有问题,差额可能会有一些特殊原因造成,看看公司怎么回应。

审稿意见2:文章没什么问题。这种通过复杂计算得出结论的文章,估计很多人会看晕。

中和明略研究团队就文中所发现的问题向上市公司发送了邮件。截至2021年5月17日17:00,牧原股份尚未就本文所指出的疑问作出回应。

本文首发于微信公众号“中略调研”,中略认证,投资无忧。

部分网站可能屏蔽批判类文章,为获取最全面文章,请球友关注公众号!