@今日话题 $亿联网络(SZ300628)$ @Ricky @雪球路演

在雪球直播时我就说,亿联网络关于问询函的回复公告我会重点看两方面,一个是经销商情况,另一个是理财产品情况。等我开始看公告时,对上市公司回应理财产品权利是否存在权利受限这一点的内容并不满意。

九家银行和四家券商共计13家机构,对于理财产品的回函内容几乎完全相同,均称:“贵公司存入本行/本公司用于购买上述理财产品的资金,均按照与贵公司产品说明书投资于合规的金融资产项目,不存在被贵公司大股东及其关联方占用的情况;不存在由贵公司大股东及其关联方指定理财资金投向的情况;也未发现贵公司大股东及其关联方从上述理财产品购买交易中直接获取利益的行为,贵公司大股东及其关联方清单详见附件。”

在这13家机构中,只有华夏银行一家指出:“以上理财产品不存在资金受限情况,未进行质押、担保或是被冻结;上述大股东及其关联方名单由贵公司提供。”

是的,我就想看到全部13家机构都信誓旦旦的告诉我们:“以上理财产品不存在资金受限情况,未进行质押、担保或是被冻结”。然而并没有,我比较失望。

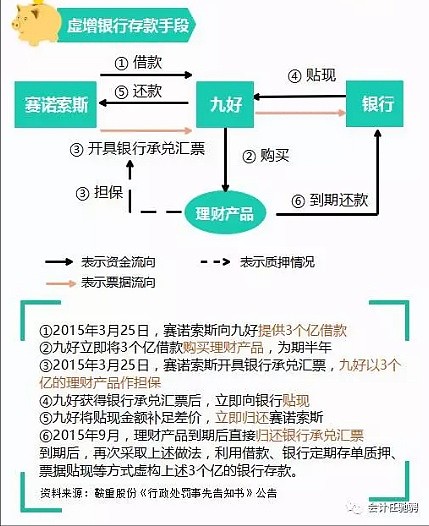

我为什么这么说呢?我在直播中就推荐大家看两篇文章,一篇是叶银华、马军生所写的《台湾博达财务舞弊案剖析》,另一篇就是林小驰写的《一张图带你看懂九好财务舞弊过程》。林小驰先生这篇文章的截图如下:

当年九好就是利用理财产品担保换来了银行票据用于贴现,所以,12家机构没有声明“以上理财产品不存在资金受限情况,未进行质押、担保或是被冻结”就无法打消我对于理财产品的担忧,我比较失望。