@今日话题 $天合光能(TSL)$ $亿晶光电(SH600537)$ $东方日升(SZ300118)$

科创板是A股近期绕不过去的话题。应投资者要求,中和明略研究团队今天分析天合光能(A19173.SH)这家公司。该公司曾于2006年12月在纽交所上市(TSL.N),后于2017年3月完成私有化退市,如今转战科创板。

在分析之前,我们应该先明确天合光能的可比同行们。据招股说明书,天合光能将亿晶光电(600537.SH)、东方日升(300118.SZ)、协鑫集成(300118.SZ)、晶澳太阳能(JASO.O)、晶科能源(JKS.N)、阿特斯太阳能(CSIQ.O)视为可比同行。

其中,晶澳太阳能也已完成退市,目前A股上市公司天业通联(002459.SZ)正试图置入相关资产,并已于2019年5月28日发布了重大资产出售及发行股份购买资产暨关联交易报告书。接下来,我们就开启本次分析之旅。

组件之衰减与双反保证金

2019年5月16日,天合光能发布招股说明书。根据招股书以及纽交所上市期间披露的财务数据,我们可知:2014年至2018年,天合光能营业收入增幅分别为28.80%、32.78%、14.63%、15.78%、-4.22%。

2018年收入出现下滑,为什么?恐怕这要归因于公司光伏组件业务收入的大幅下滑。以下是天合光能2016年至2018年分业务类型的各项收入:

我们发现,在2018年4大营收突破百亿元的中国组件制造商中,天合光能是组件业务收入下滑幅度最大的企业。晶科能源、阿特斯、隆基股份(601012.SH)组件业务增幅分别为-6.10%、-20.52%、42.68%,而天合光能的下滑幅度则为33.82%。

下滑的原因为何?直接来看,就是对外销售下滑。如2016年至2018年,天合光能对外销售金额分别为152.61亿元、155.28亿元、109.95亿元,其中,对美国的销售收入下滑最为明显(其次是印度):

然而另一方面,天合光能其他应收款却从2016年的2.82亿元增至2018年的11.07亿元。据招股说明书披露,公司其他应收款逐年增加,主要受双反保证金影响;2016年至2018年,公司对美国海关(U.S. Customs and Border Protection)的应收双反保证金分别为0.19亿元、2.7亿元、7.04亿元。

那么,天合光能的同行们都怎样呢?因只有晶澳太阳能和东方日升明确披露了有美国业务,并披露了其他应收款方前五名的信息,故我们选取二者作为参考对象。

在天业通联的公告中,晶澳美国为晶澳太阳能旗下的销售公司,2018年营业收入为12.77亿元。

我们发现,该公司2016年至2018年的前五大其他应收款方均没有美国海关,仅2018年第二大其他应收款方为英文名,不过其名为International Bond & Marine Brokeage,Ltd,性质为关税保证金,但也并非美国海关。

另外,晶澳太阳能2016年至2018年第五名其他应收款金额分别为0.67亿元、1.24亿元、0.22亿元,显然,即使有所谓的美国海关双反保证金,其金额也不会超过上述金额。

至于东方日升,则是于2017年大力开拓印度及美国市场,但仅在当年披露公司组件对美国的销售量,即423.63MW,销售收入为12.16亿元。不过,当期前五大其他应收款方均无美国海关,且其第五名仅为0.19亿元,这说明即使有双反保证金,其金额也不应超过此数。

那么问题来了,在天合光能对美国销售收入持续下降的背景下,公司其他应收款中对美国的双反保证金为何持续增长?同行晶澳太阳能、东方日升却没有出现类似情况,这又是为什么呢?

电站业务增长与客户之谜1

与光伏组件销售收入明显下滑形成鲜明对比的是,天合光能电站业务在2018年出现大幅增长,这也是其当期销售收入仅小幅下滑4.22%的直接原因。因此,我们有必要多关注公司该业务的客户情况。

根据招股说明书,天合光能2018年第一大客户为宁波梅山保税港区远晟投资管理有限公司(下称“远晟投资”),主要销售类型为“电站销售”,销售金额为28.28亿元,占天合光能当期营业收入的比例为11.29%,占天合光能电站销售业务的比例达38.53%。

工商资料显示:远晟投资为兴业国际信托有限公司全资孙公司,兴业国际信托股东结构为兴业银行(持股73%;601166.SH)、福建省能源集团有限责任公司(持股8.42%)、厦门国贸(持股8.42%;600755.SH)、福建华投投资有限公司(持股4.81%)、福建省华兴集团有限责任公司(持股4.52%)和南平市投资担保中心(持股0.83%)。

接下来,我们再来了解一下天合光能的股东情况:兴银成长资本管理有限公司(下称“兴银成长”)为天合光能(股份有限公司)发起人之一;目前兴银成长及其控股子公司上海兴璟投资管理有限公司合计拥有天合光能19.99%股权,分别为第三大、第十大股东。

工商资料显示:兴银成长是华福证券全资子公司,华福证券旗下兴银投资有限公司董事长张开亮自2017年12月至今担任天合光能董事。此外,华福证券有七大股东,兴业国际信托为其中之一(持股4.35%)。

另外,华福证券还有三大股东,分别是福建省能源集团有限责任公司(持股36%)、福建省投资开发集团有限责任公司(持股33.71%,福建华投投资有限公司为其全资子公司)、福建省华兴集团有限责任公司(持股1%),同为兴业国际信托的股东。

让我们再梳理一遍:上述3家与兴业国际信托合计持有华福证券75.06%股份,而后者是天合光能第三大股东兴银成长的母公司;而这3家公司又与天合光能2018年第一大客户远晟投资的母公司兴业国际信托密切相关。那么问题来了,我们该如何定义远晟投资与兴银成长两者间的关系?

根据财政部2006年颁布的《企业会计准则第36号——关联方披露》的规定,在企业财务和经营决策中,如果一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

而重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。《企业会计准则第36号——关联方披露》第四条称下列各方构成企业的关联方:其中就包括“对该企业实施共同控制的投资方”。

尽管天合光能在招股书中披露远晟投资与天合光能并无关联关系,但我们仍要进一步发问,兴业国际信托或上述三个粗体的福建公司是否能对远晟投资与兴银成长或天合光能同时施加重大影响?

电站业务增长与客户之谜2

除第一大客户之外,我们还有别的疑虑。

据招股书披露:天合光能2018年第二大客户为国投电力(600886.SH),主要销售类型也是“电站销售”,销售金额17.4亿元,占天合光能当期营业收入的比例为6.94%,占天合光能电站销售业务的比例达23.71%(前两大客户就占到电站业务收入的六成以上了)。

那么,天合光能是国投电力的供应商吗?根据国投电力2018年年报,其前五大供应商均与天合光能无关,且国投电力对第五大供应商中煤京闽(莆田)工贸有限公司的当期采购额为9.16亿元,小于17.4亿元。是否国投电力从天合光能处受让光伏电站并不算采购呢?

我们继续翻阅国投电力2018年财报,发现在“重大的股权投资”中有这样一段话:“公司第十届董事会第二十九次会议审议,同意公司以5.4亿元的股权对价收购天合光能对于云南冶金新能源股份有限公司(下称“云南冶金新能源”)90%股权。”

然而,5.4亿元仍与17.4亿元有不小的差距,难道国投电力还从天合光能处买了其他光伏电站吗?

一方面,国投电力2018年报还有这一句话:光伏实现收入3.46亿元,较2017年增加1.48亿元,增长74.74%,主要原因2018年6月公司收购云南冶金新能源30万千瓦光伏电站,装机容量增加;区域电力市场消纳条件改善,光伏电站弃光率有所下降。

另一方面,在业务性质为“光伏发电”的国投电力子公司中,除云南冶金新能源以外,国投敦煌光伏发电有限公司、国投石嘴山光伏发电有限公司、国投格尔木光伏发电有限公司、国投大理光伏发电有限公司、会理中电建大桥新能源有限责任公司、冕宁中电建大桥新能源有限责任公司、国投阿克塞新能源有限公司等7家公司均非系国投电力2018年从天合光能处取得。

由此看来,二者间数据存在的巨大差异(达12亿元)尚无法从国投电力财报中取得合理解释。那么,我们能否从天合光能的招股说明书中找到更多信息呢?

实际上,天合光能2018年第三大客户天津富欢企业管理咨询有限公司(下称“天津富欢”)也存在披露的数据与天合光能“不吻合”的情况,但是二者的合同名称为“项目转让及承债清偿协议”。因此,偿债也可能被天合光能算在对天津富欢的销售收入内。

然而,天合光能与国投电力的合同名称为“股份购买协议”,并未提及“承债清偿”。(额外问一句:承债清偿的金额算在电站业务的营业收入内是否审慎?)

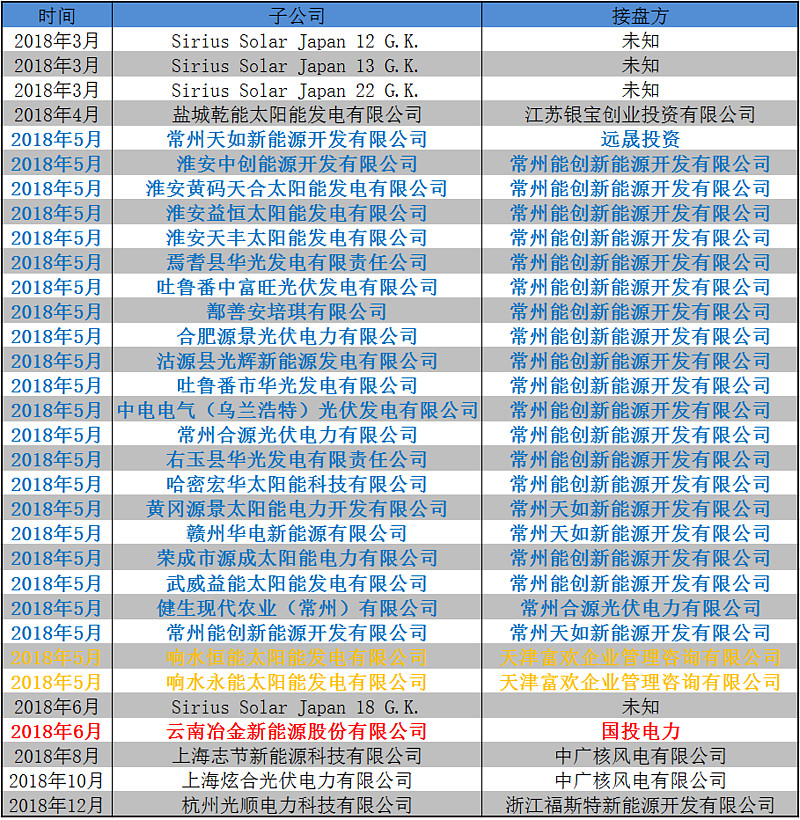

另外,在浏览招股书时我们发现,天合光能在披露报告期内处置子公司情况时,除注销以外,处置子公司的方式还有电站业务销售以及股权转让两个方式。我们先来看股权转让的子公司,接盘方都有谁呢?

上述接盘方穿透后的实控人均为自然人,因此,与国投电力是不相干的。接下来我们再来看以电站销售方式处置的子公司,这些的转让方都有谁呢?(注:蓝色字体为“远晟投资”系)

可见,除4个Sirius Solar Japan之外,仅云南冶金新能源是明确销售给国投电力的。那么,这四个Sirius Solar Japan是否与国投电力有关呢?

笔者致电了国投电力并就上述问题咨询对方,对方对一些问题(如:是否有偿债?是否有除云南冶金新能源之外的收购?)给出了耐心解答。听到了这些解答之后,我们对天合光能的电站业务收入确认更加疑惑了。天合光能可否为投资者提供更多细节呢?

营运能力或引担忧

由于天合光能的存货变动幅度极大且与出售电站有关,因此其存货周转天数可能无法与同行直接类比。故此,在分析公司营运能力时,我们更倾向于考虑应收账款周转天数与应付账款周转天数这两个指标。

根据wind计算,天合光能2018年应收账款周转天数为70.33天,较2017年63.95天有所增长;而应付账款周转天数却为54.02天,较2017年的74.74天有更明显削减。

“一增一降”间似乎暗示着天合光能对客户及供应商的话语权都有所减弱,这对企业的营运能力而言,不是一个很好的信号。当然,我们也还要去与同行比较,以下是我们计算得出的数据:

可见,同行业6家公司中,阿特斯、晶澳太阳能、亿晶光电“应收账款周转天数与应付账款周转天数之差(下称‘周转差值’)”均为负值。而另三家为正数的公司协鑫集成、晶科能源与东方日升,其周转差值均在2018年有所下降。

以同样的方式去计算天合光能的周转差值,可知其2017年、2018年的数值分别为-10.79天、16.31天。2018年周转差值增长了27.1天,为7家公司中最高。

更多内容可关注微信公众号“资本名侦探”

本文法律顾问:任骥远律师,广东鹏正律师事务所;转载需注明出处