Yole Group在其刚刚发布的市场与技术报告《功率模块封装行业现状2024》中称,功率模块收益将从2023年的80亿美元增长到2029年的160亿美元,期间CAGR(年均复合增长率)为12.1%。这一巨大增长的推手就是电动汽车的发展,在其推动下,2029年功率模块封装材料市场规模也将翻倍,将达43亿美元。

功率模块电子系统不可或缺

当前,功率模块已成为功率电子系统的重要组成部分,扮演着至关重要的角色。其优势在于:首先,功率模块是功率电子器件按一定功能组合灌封而成的模块。这种集成化设计使功率模块具有高效、可靠、紧凑的特点,能够满足功率电子系统对高效能量转换和精确控制的需求。

其次,功率模块在功率电子系统中实现了多种功能,可以将系统中的微处理器、控制电路、信号处理和接口电路、小功率的变换电路和保护电路等集成在同一块硅片上,构成一个独立、完整的小功率、标准化的智能功率系统。这不仅提高了系统的可靠性,还降低了系统的复杂性和成本。

此外,功率模块还具备优异的性能特点。例如,智能功率模块(IPM)以IGBT为内核,具有低功耗、驱动延时小、开关速度快、损耗低等优点。同时,IPM内部集成了实时检测电路,能够连续检测IGBT电流和温度,确保在过载、短路或过热等异常情况下能够实现软关断,并发出故障信号,从而保护系统免受损坏。

功率模块在功率电子系统中的应用范围广泛,无论是在电机驱动、电力传输还是能源管理等领域,功率模块都发挥着重要作用。例如,在电动汽车中,功率模块可以精确控制电机的运行,提高车辆的能效和性能;在电网中,功率模块可以实现电能的高效转换和分配,确保电力系统的稳定运行。

功率模块封装成本取决于材料

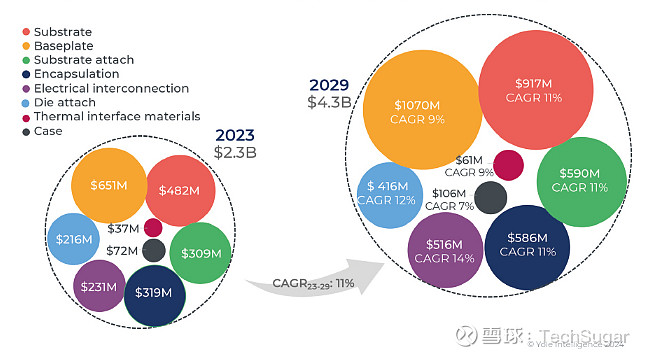

事实上,功率模块的封装成本完全取决于封装材料(如管芯连接和陶瓷衬底材料)和封装尺寸。根据Yole统计,2023年功率模块封装市场价值23亿美元,其中封装材料的成本约占功率模块总成本的30%。Yole认为,2023年至2029年间,这一市场将以11%的CAGR增长,到2029年可达43亿美元。

在功率模块封装材料中,最大的细分市场是基板,其规模将从2023年的6.51亿美元增加至2029年的10.7亿美元,期间CAGR为9%,紧随其后的细分市场是陶瓷衬底。值得一提的是,行业正在不断改进模块的材料和封装设计,以充分利用碳化硅(SiC)等第三代半导体技术的优势。

按封装方案划分2023-2029功率模块封装市场

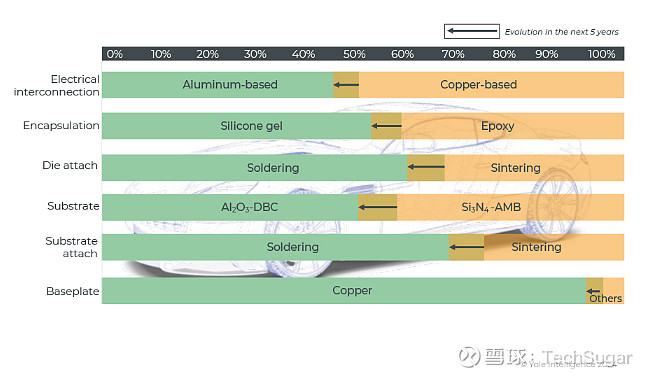

功率模块封装技术的最关键趋势之一是在功率模块中越来越多地使用SiC MOSFET作为硅IGBT的替代品,尤其是在xEV应用中。这使对能够承受更高结温和工作温度的功率模块封装材料的需求不断增加,如银烧结管芯连接、先进的低杂散电感电互连、Si3N4 AMB衬底、结构化基板和高温稳定封装材料。

2024年xEV功率模块封装技术趋势

更高可靠性、更好热管理、小型化和成本是关键

双面冷却功率模块技术始于市场的爆炸性需求,但大多数功率模块制造商和系统集成商仍对单面冷却封装感兴趣,因为双面冷却模块制造存在许多技术挑战,成本也更高。不过,它仍然可以用于高度复杂的产品,例如需要卓越的性能和可靠性的功率模块。

不过,现在的趋势表明,开发同时侧重“足够好”的性能和可靠性的产品更有助于降低功率模块的成本。这应该也是特斯拉所说的减少75%碳化硅用量的理由之一。

Yole Group功率电子与电池团队高级技术与市场分析师Shalu Agarwal博士表示:“目前,为了充分利用碳化硅技术的优势,需要不断改进模块材料和封装设计。与此同时,成本也是应用的关键,因此,在技术开发方面更注重通过“足够好”的性能和可靠性来降低功率模块的成本。”

因此,成本更低的“足够好”的性能也成为了功率模块封装的新目标。不过,要证明基于较低成本的附加值是非常具有挑战性的工作,因为这需要对功率模块封装材料、模块设计、模块制造以及模块集成到系统和最终应用有深入的了解。任何新的解决方案的成本效益都必须在最终的系统级别进行评估,而不仅仅是在器件级别进行。

亚洲功率模块封装材料企业给欧洲带来成本压力

xEV应用对功率模块的更高效率、耐用性、可靠性、重量和体积的全面要求为功率模块封装公司和封装材料供应商提供了机会,他们可以通过提供创新的解决方案来提高其市场地位。近年来,亚洲功率模块封装材料企业的增长给欧洲企业带来了成本削减方面的压力。

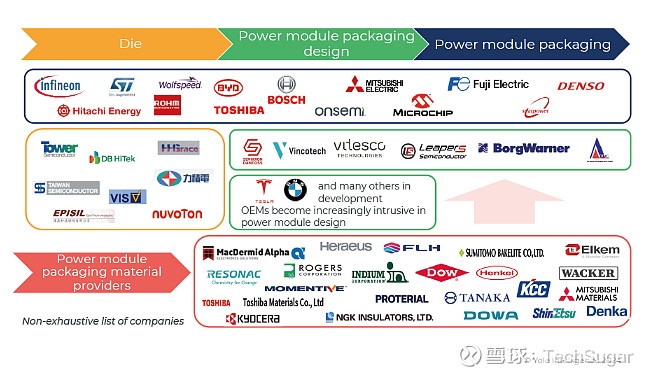

事实上,领先的功率模块供应商在欧洲和日本,如英飞凌、Semikron Danfoss、富士电机和三菱电机;而领先的功率模块封装材料供应商则分布在美国(如罗杰斯公司、MacDermid Alpha、3M、陶氏公司、铟泰公司)、欧洲(贺利氏、汉高)和日本(力森诺科、FTH(Ferrotec)、博迈立铖、京瓷、Dowa、Denka、Tanaka、NGK Insulators)。

亚洲企业的产品成本较低,例如FLH等陶瓷基板公司,给欧洲和美国企业带来了成本压力。这些封装材料供应商的地域扩张正在增加,日本厂商在材料方面有强大的影响力,已通过供应链合作进入了其他地区。近年来,他们正在扩大在中国、欧洲和美国的业务,并投资于这些地区的业务发展。例如,日本NGK Insulators计划在波兰生产陶瓷基板。同样,欧洲和美国的参与者,如贺利氏、汉高、MacDermid Alpha和罗杰斯公司则专注于亚洲市场,主要是在中国。

与此同时,功率模块供应链上的几家公司已经或计划将生产转移到生产成本更低的国家,以降低成本,如越南、匈牙利、马来西亚和罗马尼亚。这导致了更激烈的竞争,价格压力增加,合作和并购的动机也在增加。

2024功率电子供应链和商业模式

前景广阔,竞争加剧

作为功率电子系统的关键组成部分,功率模块发展前景广阔,尤其在电动汽车领域的应用推动了市场的快速增长。同时,封装成本和封装材料的选择对功率模块的性能和成本有着重要影响,行业正在不断探索新材料和新技术以降低成本并提高性能。此外,行业竞争的加剧将促使企业加强合作和并购,以提高市场份额和降低成本。

因此,对于相关企业来说,应密切关注市场动态和技术发展,加强研发和创新,提高产品质量和降低成本,以应对市场的挑战和机遇;同时,也应加强与产业链上下游企业的合作,共同推动功率模块和封装材料行业的健康发展。

END