本周都有哪些值得关注的数据和榜单?

文︱编辑部整理

图︱网络

DRAM内存芯片价格暂稳:四季度或进一步下跌

连续经历N个月下跌后,DRAM内存芯片的价格在8月和9月份君保持了基本稳定。DRAMeXchange采集的数据显示,DDR4-21338Gb(1GB)PC芯片在9月结束后的均价为2.94美元,和上月完全持平(约合21元)。

不过,业内专家认为,上述局面仅仅是供销商临时稳定价格措施起效的体现,但从整体格局来讲,内存依然供过于求,换言之,第四季度的价格下跌或无法避免。

尽管日本制裁韩国关键半导体原料,但似乎并未影响到DRAM。专家强调,服务器DRAM的价格跌幅比PC平台会更猛烈。

据悉,内存不景气主要与Intel14nm处理器缺货有关,消息称Intel的14nm供应可能又要面临紧张局面。

2023年中国云计算产业规模预计将超3000亿元,自主可控成关键

10 月 12 日,国务院发展研究中心国际技术经济研究所发布了最新的《中国云计算产业发展与应用白皮书》。白皮书显示,“5G+ 云 +AI”成为推动我国数字经济发展的重要引擎,预计到 2023 年中国云计算产业规模将超过 3000 亿元、政府和企业上云率将超过 60%。

白皮书综合中国信息通信研究院、IDC 等研究机构发布的数据显示,2018 年,中国云计算产业规模达到 962.8 亿元人民币。从区域角度来看,华北、华东、华南是中国云计算产业的发展的主导区域。主要是因为这些区域集中了中国主要的互联网企业和金融、消费品、制造等行业用户。其中,华北地区份额最高,占 23.1%。

白皮书介绍,和发达国家相比,中国云计算产业还有很大差距。2018 年中国云计算市场规模仅相当于美国云计算市场的8%,而同期中国 GDP 约占美国 GDP 的 66% 了。中国云计算发展水平与经济发展水平显现出严重不匹配的状况。

不过,白皮书认为近几年,在政府、产业的双重推动下,云计算技术在我国得到迅速推广,预计 2023 年,中国云计算产业规模将超过 3000 亿元;预计 2023 年中国政府和企业上云率将超过 60%,上云深度将有较大提升。

鉴于云计算产业如此重要的地位和国际环境的影响,我国行业用户已经充分意识到云计算产业自主可控技术的重要性。白皮书显示超过 85% 的被访者认为云计算产业中的芯片、IT 基础设施的自主可控更是保障云计算产业发展、助力实现企业数字化转型的必要条件之一。

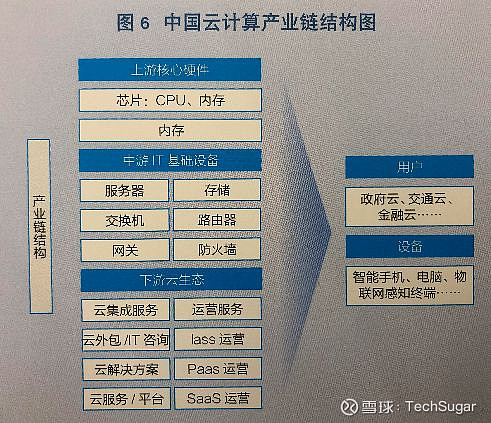

白皮书也重点分析了中国云计算产业链的基本情况。按照产业机构来看,云计算产业链可以分为上游核心硬件,包括芯片、CPU、内存、闪存;中游 IT 基础设备,包括服务器、存储设备、网络设备等;以及下游云生态,包括基础平台、云原生应用等三部分。

IHS Markit:预计2025年AMOLED电视显示器市场营收达75亿美元

受价格下跌因素推动,再加上消费者希望电视机更薄、更轻、色彩更艳丽的需求,电视用有源有机发光二极管(AMOLED)显示器市场营收预计在未来六年内将增长一倍以上,这一预测出自最近加盟Informa Tech旗下的市场研究机构IHS Markit Technology。

到2025年,全球AMOLED 电视显示器营收将会增至75亿美元,而2019年仅为29亿美元。上述数据出自《IHS Markit | Technology AMOLED & 柔性显示器信息服务》。虽然AMOLED电视在2013年才开始上市,但其市场份额持续快速增长,预计2025年将在360亿美元电视显示市场总营收中占据20.6%,而2019年仅为8.6%。

1-8月规模以上电子信息制造业增加值同比增长8.5%

一.总体情况

8月,规模以上电子信息制造业增加值同比增长4.7%,增速比去年同期回落12.4个百分点。1-8月份增加值同比增长8.5%,增速比去年同期回落4.8个百分点。

8月,规模以上电子信息制造业出口交货值同比下降4.6%(去年同期为增长17.3%)。1-8月份,实现出口交货值同比增长2.8%,增速同比回落5.3个百分点。

1-8月,规模以上电子信息制造业营业收入同比增长5%,利润总额同比下降2.7%,营业收入利润率为3.96%,营业成本同比增长4.9%,8月末,全行业应收票据及应收账款同比增长3.6%。

8月,电子信息制造业生产者出厂价格同比下降2.1%,比上月降幅扩大1.1个百分点。1-8月,电子信息制造业生产者出厂价格同比下降0.2%。

1-8月,电子信息制造业固定资产投资同比增长11.1%,同比回落5.5个百分点,但比1-7月加快0.6个百分点。

二.主要分行业情况

(一)通信设备制造业

8月,通信设备制造业增加值同比下降2.7%,出口交货值同比下降11.5%。主要产品中,手机产量同比下降6.2%,其中智能手机产量同比下降10.7%。

1-8月,通信设备制造业营业收入同比增长5.6%,利润同比增长10.2%。

(二)电子元件及电子专用材料制造业

8月,电子元件及电子专用材料制造业增加值同比增长14.3%,出口交货值同比下降9.7%。主要产品中,电子元件产量同比下降30.3%。

1-8月,电子元件及电子专用材料制造业营业收入同比增长1.1%,利润同比下降2.9%。

(三)电子器件制造业

8月,电子器件制造业增加值同比增长4.8%,出口交货值同比增长5.2%。主要产品中,集成电路产量同比增长0.2%。

1-8月,电子器件制造业营业收入同比增长9.8%,利润同比下降19.6%。

(四)计算机制造业

8月,计算机制造业增加值同比增长3.9%,出口交货值同比下降4.3%。主要产品中,微型计算机设备产量同比增长6.9%;其中,笔记本电脑产量同比下降1.3%,平板电脑产量同比增长44.2%。

1-8月,计算机制造业营业收入同比增长5.3%,利润同比增长7.7%。

中国芯片重镇:长三角集成电路占比超50%

近期,《长三角数字一体化发展报告》(以下简称《报告》)由21经济研究院与阿里研究院正式发布,《报告》对长三角27个中心城市的数字经济发展水平开创性的进行定量分析。

其中,在分析长三角产业一体化的协作模式上,《报告》指出如今长三角地区在新能源汽车、国产大飞机制造以及集成电路等关键产业发展领域实现了良好的分工与协作,成为推动区域经济一体化的核心抓手。

《报告》指出,长三角地区的集成电路产业规模已经占比全国比重达到50%,代表着我国集成电路产业发展的整体水平,成为我国集成电路产业分工与协作的典型缩影。

统计数据显示,2018年长三角地区的集成电路产业分工中,IC设计、封测和晶圆制造分别在全国的产业占比达到32.6%、超60%、53.35%。

以城市的产业集聚能级来看,上海无疑是整个长三角地区集成电路产业的龙头。统计数据显示,2018年上海集成电路产业规模达到了1450亿元,同比增速实现了23%,引领全国城市集成电路产业发展。无锡则紧随其后,2018年集成电路产业规模达到1041亿元,同比增速实现了14%的增长,成为长三角地区内集成电路产业第二个突破千亿产值的城市。

5G手机销量将会在2020年飙升并在2025年超过10亿

Strategy Analytics最新发布的研究报告《至2024年,全球88国智能手机销量预测按技术划分》预测,5年内5G手机将占所有手机销量的近一半,到2025年,5G手机的销量预计将会超过10亿。Strategy Analytics预计,2019年5G设备的销量仅占总销量的不到1%,而到2020年该份额将会接近10%。

Strategy Analytics副总监Ville-Petteri Ukonaho表示,“首批5G设备将会是高端设备,但到2020年底市面上将会有更多的5G中端设备,尤其在中国。”

半导体行业陷入严重衰退,IHS称5G有望扭转

市场研究机构IHS Markit的最新数据显示,全球半导体行业2019年的收入将比去年下降近13%,这意味着这个行业的衰退趋势仍在继续恶化。不过IHS Markit的研究人员认为,5G有望扭转这一切。

IHS Markit半导体制造高级总监Len Jelinek表示,在半导体行业的历史上,每一次市场低迷都会因某种创新技术或产品的到来而结束,新技术、创新产品总能刺激市场需求大幅增长。

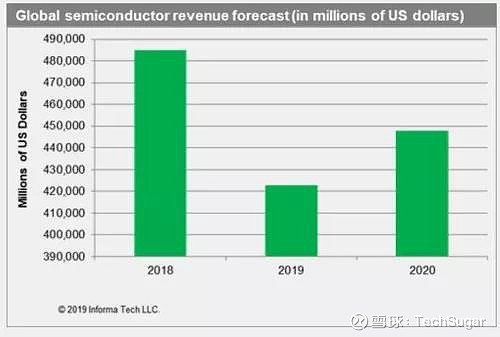

IHS Markit预计,2020年全球半导体市场收入将出现反弹,从2019年的4228亿美元增至4480亿美元,增幅会达到5.9%。这可能会让英特尔、三星、台积电、高通、Broadcom等全球顶尖半导体公司松一口气。

对于全球半导体近年来的颓势,IHS Markit认为主要是因DRAM和NAND内存价格大幅下跌引发的。三星在一份公告中也指出,从2018年底开始,全球半导体元器件出现了供应过剩,这导致行业利润不断下跌。三星电子预计,该公司2019年第三季度的营业利润在65亿美元左右,比去年同期的147亿美元下降56%。

不过2019年的颓势应该只是暂时的,2020年情况就会有所扭转。IHS Markit表示,随着全球主要市场推出5G商用服务,5G智能手机将迎来高速增长期,从而带动半导体行业回复增长。智能手机是半导体行业最大的消费者,预计其2019年的全球收入将为877亿美元。

微处理器市场2019年表现低迷,10年来将首次下跌

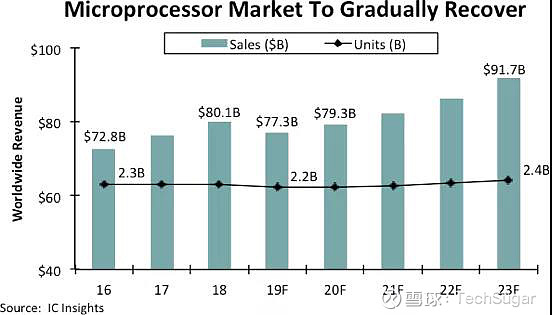

智能手机表现疲软,数据中心计算机库存居高不下,再加上中美贸易冲突对IT业带来的负面影响,自2010至2018连续9年创新高的微处理器(MPU)市场现在要歇一歇了。据市场研究机构IC Insights预测,受上述多重因素拖累,2019年微处理器市场销售额将同比下降4%,预计总额为773亿美元。2020年将小幅反弹,销售额可达793亿美元,同比增长2.7%,2021年将在此创出新高,销售额或可达823亿美元。

在年初预测时,IC Insights还认为2019年将维持增长3%,2020年才衰退0.1%,现在该机构修正预测,预示着2019年行情比年初预期差很多。IC Insights新预测显示,2018年至2023年,全球MPU营收的年复合增长率将为2.7%,到2023年销售额增长至917亿美元。在出货量方面,这六年的年复合增长率将为1%,2023年全球MPU出货量为24亿颗。

IC Insights预计,2019年手机应用处理器总销售额为222亿美元,占MPU市场的份额约为29%,平板处理器销售额为25亿美元,占MPU市场的份额约为3%。应用于笔记本、台式机、瘦客户终端、云计算系统、服务器、主机与超级计算机的中央处理器,占MPU市场比例约为52%,总金额为398亿美元。几乎所有中央处理器都采用x86架构,由英特尔或AMD供应,只有1%的中央处理器采用精简指令集架构(RISC),例如Arm的内核技术。

嵌入式MPU延续亮眼表现,2019年仍有10%的增长,销售额预计为129亿美元(2018年117亿美元),约战MPU市场17%(2018年占比15%)。

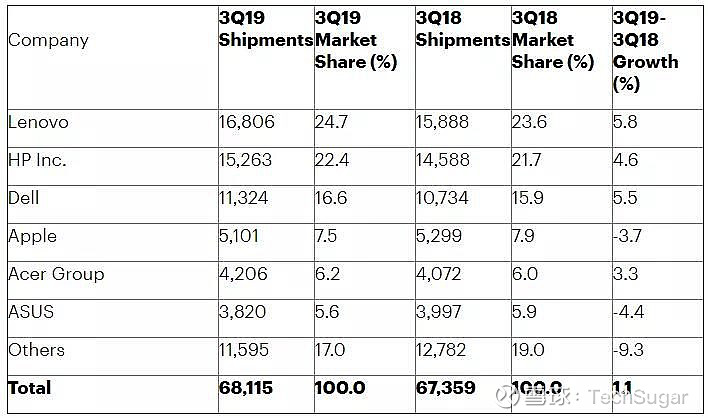

2019年第三季度全球PC出货量排行榜出炉

据Gartner最新数据显示,全球个人PC出货量在2019年第三季度小幅增长1.1%,达到6800万台,高于2018年同期的6700万台。

Gartner高级首席研究分析师Mikako Kitagawa表示:” Windows 10的更新周期仍是所有地区增长的主要推动力,影响程度因地区和更新周期的阶段而异。”例如,在日本,受Windows 10更新周期和即将到来的销售税调整的推动,个人PC出货量在2019年第三季度暴增了55%。这种强劲的增长助推了全球个人电脑市场的整体增长。”

Kitagawa 还表示:“无论是英特尔CPU短缺还是中美贸易战对个人电脑出货量产生了重大影响。都没有对今年第三季度PC出货量造成影响,前者的影响在持续缓解,后者则是美国对中国制造的笔记本关税影响微乎其微。因为关税的增加可能会被推迟到2019年12月。”

过去几个季度,由于DRAM和SSD等部件价格下降,主要PC销售商的利润率有所提高。这一提高巩固了联想、惠普和戴尔这三大电脑厂商的地位。如表1显示,三大厂商以及宏碁在2019年第三季度的出货量出现同比增长情况。

表1:全球PC供应商第3季度出货量初步估计(单位:千台)

注:数据包括台式机、笔记本电脑和超便携产品(如微软Surface),但不包括Chromebook或iPad。所有数据都是在初步研究的基础上估算出来的,最终预算可能会有所变化。这些数据是基于渠道销售的出货量。由于四舍五入,数字加起来可能与显示的总数不一致。(资料来源:Gartner(2019年10月))

这份初步的PC报告没有包括Chromebook的出货量,因为Gartner没有将Chromebook定义为PC设备。自从2012年Gartner开始跟踪Chromebook市场以来,Chromebook的增长速度已经超过了个人电脑的增长速度,但现在有迹象表明,北美的Chromebook市场已经饱和,并出现自2011年推出以来首次小幅下滑,尽管全球Chromebook市场在2019年第三季度出现增长。

台积电今年9月营收达237亿元,同比增长7.6%

10月9日,台湾地区半导体制造商台积电公布了9月营收报告。台积电9月合并营收约为新台币1,021亿7,000万元(约合人民币237亿元),较上月减少了3.7%,较去年同期增加了7.6%。

台积电2019年1至9月累计营收约为新台币7,527亿4,800万元,较去年同期增加了1.5%。

END