1.总体收入比预期的要低一些为15.9亿,核心原因还是Subscription类收入的增长幅度和trading volume关系没这么强。单看交易收入。$Coinbase Global(COIN)$ $Microstrategy(MSTR)$

交易收入,2023Q3时,币价均价为2.8万,交易额为760亿,佣金收入2.9亿,交易收入tr为0.38%

2023Q4时,币价均价为3.7万,交易额为1540亿,佣金收入为5.3亿,交易收入tr为0.344%

2024年Q1,大饼均价为4.9万,交易额为3010亿,佣金收入为10.76亿,交易收入tr为0.35%。交易收入符合预期。

4月单月,公司的交易收入超过3亿,维持当前的市场水位(大饼5.5-6w区间),公司总体的交易收入预计略低于Q1可能在10亿左右。

值得注意的是,公司开始披露了other transaction revenue,基本可以看做Base的交易费,坎昆升级后,Base已经成为ETH L2市占率最高的区块链,2024Q1实现了收入$56 million, up 138% Q/Q. 非常惊人的增长,未来有希望有成为公司新的增长点。developer activity on Baseincreased 8x Q/Q in Q1, and in the last 30 days, Base has processed over 2x more transactions than Ethereum, more than any other L2

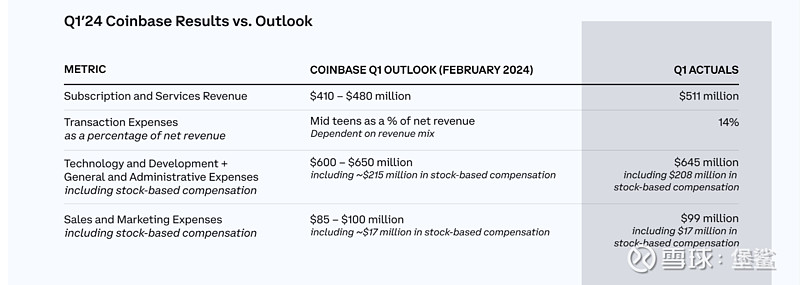

2.服务收入,2024Q1为5.2亿,增长远低于交易收入,但是稳定性更高。Q1的服务收入指引为4.4亿左右,最终实现了5.1亿,环比增长36%。很显然服务收入环比增速是远低于trading volume环比增长的。

而Q2的指引为subscription and services revenue to be within a range of $525-$600 million, 中位数5.6亿,环比增速为只有10%

这应该是为什么公司的营收利润都高于市场预期不少,但是盘后反应不好的原因。

3.费用层面符合预期。整体体现了非常高的经营杠杆,R&D+G&A去年Q4为6亿,2024年Q1为6.44亿,环比增长+7.3%。

We expect Q2 technology & development and general &administrative expenses to be $660-$710 million。2024Q2指引为6.8亿左右,如果实现则环比+5.6%左右。

销售费用9900万,2024Q2指引为1.7亿左右,销售费用指引预计环比增长71%,公司正在国际化进程中,抓住牛市获客可以理解。

总体看,三项费用2024Q1为7亿,2024Q2指引为8.5亿,环比增长20%左右。

很显然指引的费用增长比指引的服务收入增速要高一些,Q2的OP margin可能会下降(静态看),这也是盘后表现一般的原因

最终,扣除持币市值变动的影响,公司的OP大约为6.8亿。

OP margin为42.5%显著提升。

确认了6亿多的大饼浮动收益,导致税费达到了2.6亿,改变会计准则其实没什么意义,因为Coin的资产负债表很强根本不需要做大资产,还多交了不少的税。

4.长期看,Coin依旧是Crypto牛市中最确定的龙头,覆盖了交易、生态(Base、USDC)、服务(ETF托管)。未来随着牛市下半场的来临,运营杠杆还有显著的提升空间。