一、营收

$Coinbase Global(COIN)$ 根据过去3年的相关性,大饼平均价格和coin的总营收相关性较强,大概可以看成线性关系。

2023Q3时,币价均价为2.8万,交易额为760亿,佣金收入2.9亿,稳定币质押等收入为3.3亿。take rate为0.81%。

2023Q4时,币价均价为3.7万,交易额为1540亿,佣金收入为5.3亿,稳定币质押等收入为3.8亿。佣金+服务收入take rate为0.6%

交易额和币价相关性大约为1.5x。

但是如果我们把周期拉长到三年,2021-2022-2023年三年两者的相关性只有0.6x。为什么会这样?因为在牛市中,真正交易额弹性大的是other coin,这部分交易额占据了coinbase大约一半,因此牛市会使得交易额对大饼价格敏感性大幅上升。而熊市相反,交易额会比大饼的价格变动的更小。

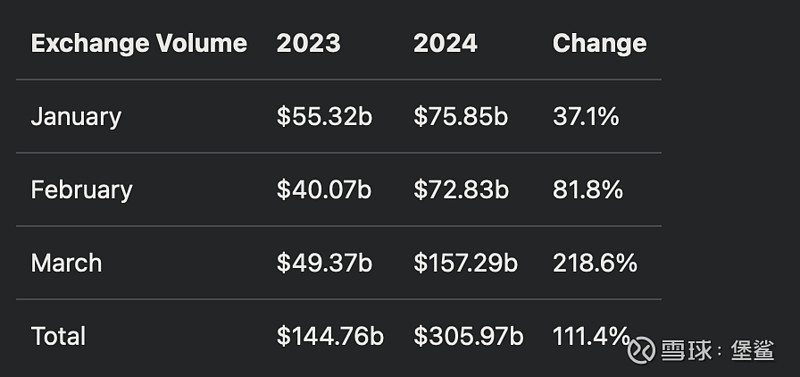

2024Q1时,币价平均4.9万,按照2023年下半年的高敏感度相关性预估交易额预估3000亿。而根据Block的数据,可以看到和预测的数据几乎一致,这说明2024年Q1依旧是整体加密货币高度活跃的市场。

按照过去2个季度折中的take rate大约0.7%,即可推算出收入为21亿。yoy增长185%。

当然,当前90%的etf custody都在Coin,这部分具体产生多少收入具体还需要观察。

二、费用

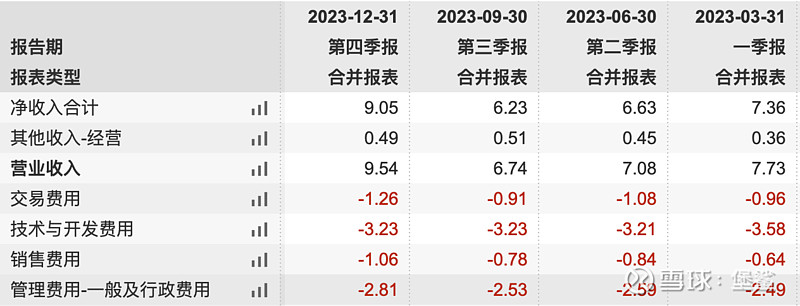

过去四个季度,Coin的营业总支出占比连续下降,主要是互联网交易平台的规模效应,营收大幅增长,支出还实现了下滑,终于在2023Q4实现了季度盈利。

假设2024Q1的交易费用整体与营收等比例增长为2.85亿

R&D整体稳定为3.2亿

销售费用稳定为1亿

管理费用小幅上升到3亿

则总体运营开支为10亿

基于以上可以计算出Q1运营利润为惊人的10亿。而这仅仅是大饼均价在5万左右的季度财报。即使未来全能大饼的价格维持在5万,由于coin过去两年对费用的大幅削减,2023年运营开支同比下降了17亿之多而产生强大的运营杠杆,coinbase全年的运营利润也可以看到30-40亿。

三、Custody的潜力。

由于全美90%的大饼都托管在coinbase,且这些etf赎回和申购也会产生实际的交易可以赚取费用。总体的市场空间很大。考虑这几个发行etf的资管机构总体14万亿的AUM,1%的大饼配置即为1400亿(当前已经达到560亿),0.2%的custody fee对应年化2.52亿的收入,这部分收入的成本可以忽略。

考虑到当前整体大饼etf的日交易额为50亿,这些这里面未来涉及20%的实际申购和赎回,对应10亿美金的交易额,收取0.15%的fee,折年为大约3.4亿美金的增量收入,这部分同样成本非常低。

总体看,如果大饼在市场投资组合中的占比提升,俺么大饼custody可以为coinbase贡献潜在的运营利润会超过6亿美金。

四、假设大饼继续上涨?

在当前市场利率极高的情况下,大饼市值依旧稳步上涨,但是meme coin近期出现了大幅调整,ETH为代表对大饼持续流血。这样的情况可能还会持续,因为美国宏观上处于高通胀、高增长、高利率的阶段,这样的背景并不会很快结束。

因此,未来对大饼和整体交易额和价格的敏感度可能会下降。

假设未来的某个季度大饼的平均交易价格达到10w,对应整体的营收增长0.8x,达到35亿,总体开支增长30%到13亿,则可以前瞻看到20亿以上的单季度运营利润。年化有希望超过100亿。

要知道大牛市的2021年Q3和Q4,Coin的季度运营利润可是18亿和31亿。

总体看,当前的Coinbase依旧有显著的空间,即使只是算大帐也能看清。