$伊利股份(SH600887)$ 看了一下@就叫姜诚 转发了@巴芒实践者 的内容,似乎对伊利很看好。伊利是白的不能再白的大白马了,之前一直没有研究过。刚刚稍微看了一下简单的数据,好像没那么好啊,想问问那些看好伊利的人的原因都有哪些啊。

1. 货币基金470亿,有息负债577亿

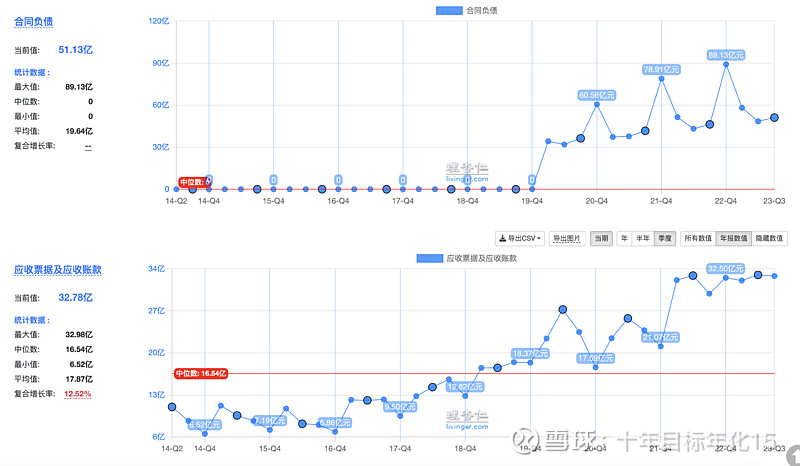

2. 合同负债和应收都还算可以

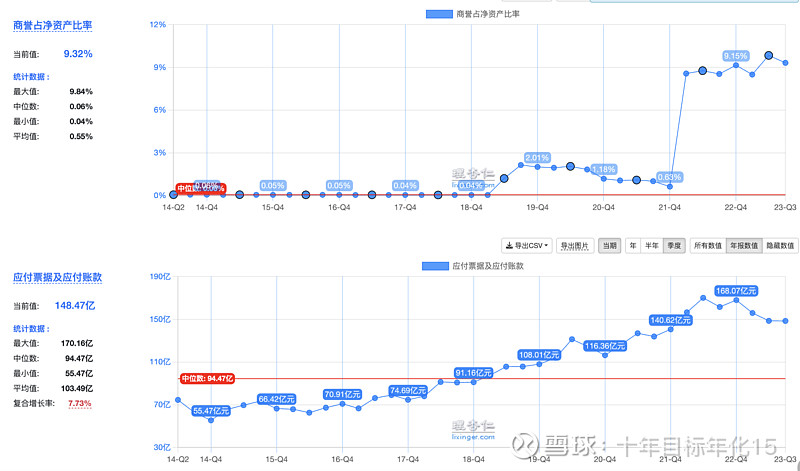

3. 商誉涨了不少?最近有啥收购吗?

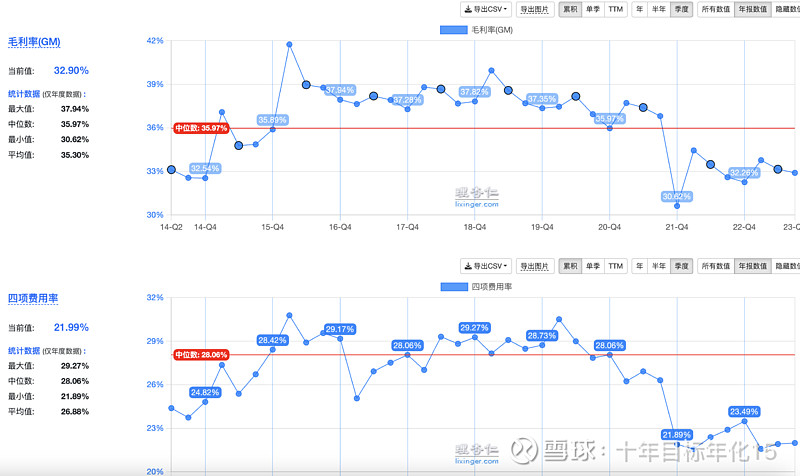

4. 毛利率在下降,费用也在下降,所以利润率应该下降不算太多? 不过似乎竞争力减弱了?

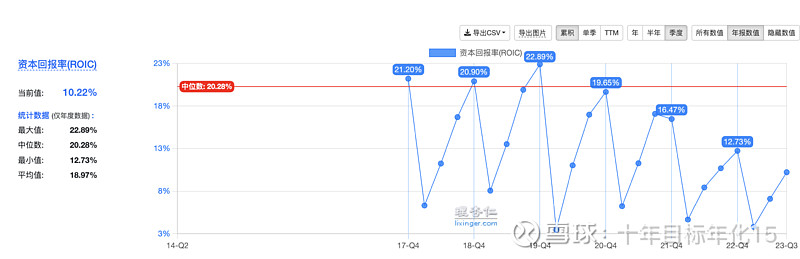

5. 资本回报率ROIC才12个点,而且一直在降低?这是什么原因呢?

精彩讨论

中大头孢哥04-18 20:33我觉得有三点吧。第一点确定性很高,营收连续三十年正增长,A股就两家。第二未来还有中速增长的可能。第三估值低,股息率,ROE高。第四是乳业龙头,快消品这个赛道本身就好过不少行业。

回归初心504-18 20:17商誉是收购澳优的, 问题不大,澳优慢慢在向好发展而且澳优羊奶粉好,能够打入世界审查最严格的美国市场了

风火轮奥04-18 20:03真的发现不少朋友觉得仅仅看两三份公司的财报就能看懂一家企业,这跟广场阿姨叽叽歪歪几句就让一个人就”身败名裂“有啥子区别

忠心的金条小极光04-18 20:40负债在合理的范围内,并且有息负债的管理费用是负数,说明有有差价赚,另外这些大部分是短期的,也说明有偿还的能力。所以说没啥好纠结的。

会写代码更会投资04-18 20:06那个巴芒实践者高位入的伊利股份,招商银行,五粮液,然后持有几年估计没少亏钱,是个妥妥的大韭菜。 每天就几句话来回,还装大神,写公众号,就这种人他配在那边逼逼吗?

赶紧拉黑保智商

全部讨论

巴菲特说过,有两种股票是很珍贵的,就是用少量的费用就能维持产品竞争力,产品能慢慢涨价,也不会影响销量,这个典型就是贵州茅台,还有一种股票就是管理层非常好,德才兼备,而且构建了很好的企业文化,这种股票也很难得,伊利股份就是后者的典型。

看了一些评论,感谢那些愿意给指点的球友们,你们比那些只会说一些大道理的人更懂伊利。

销售费用太高了,必须维持这么高的费用才有这个效果,不太好的模式。

如果你写小作文,伊利按字给你钱,你也满世界的吹!。这年头,不就靠嘴么

统一市场内你不知道比较效应,你看看其他所有公司都是啥垃圾或者虚假或者不稳定不确定,伊利不优秀,但是是矬子里的将军