一、碳中和背景下,储能市场年复合增速将达到80%

碳中和的背景下,新型电力系统将构成新能源发展的主体,储能系统是发电侧和用电侧的关键设备之一,为整个储能市场的高速发展带来前所未有的机遇。

最新数据表明,2020-2030年储能市场需求累计3.9TWh,2030年我国要完成碳中和目标,储能市场需求空间将达到1.3万亿元。

为了减轻各地电网压力,加快风电、光伏等新能源行业的发展。近日,我国各级政府分别出台相应的政策,加大储能配置,破解新能源并网难题。国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》(以下简称“《征求意见稿》”),文中指出,到2025年,实现新型储能装机规模达30GW以上。各省级能源主管部门负责分解落实新型储能发展目标,制定新型储能发展方案。

截止目前,数十个省份及市能源主管部门出具了新能源+储能、源网储一体化项目、储能示范项目等。根据行业内相关人士透露,就储能补贴政策,国家相关部门正在加紧制定出台。

二、重点标的分析

放眼A股市场,储能相关标的我们可分为三个梯对:

三、百川股份基本面分析

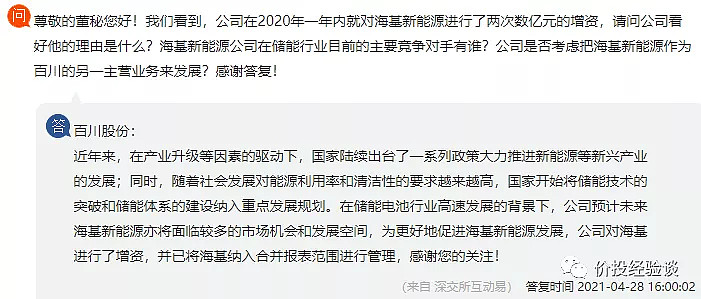

1、2020年期间,百川股份对海基新能源进行了两次增资,持有海基新能源 32.27%的股份,成为海基新能源第一大股东,海基新能源纳入公司合并报表范围。

2、随着储能市场需求爆发式的增长,海基新能源持续放量。2019年海基新能源营收1.8亿,净利-2984万;2020年上半年营收1.14亿,净利-845万;2020年1到9月营收2.36亿,净利-525万。实际上,2020年第三季度,海基新能源就已经扭亏为盈。储能营收急剧放量,业绩开始释放。2020年第四季度单季度营收2.1亿元。

3、根据董秘回复,海基新能源目前产能1GWh,二期1GWh投资建设正在进行中。2019年度,海基新能源股份有限公司储能产品出货228MWh,出货量位居全国第二,仅次于宁德时代。

4、待海基新能源二期项目投产后,个人觉得海基新能源估值150左右,按照百川股份持有海基新能源32.27%的股份,可为其贡献50亿元左右的价值。

5、百川股份的基础化工业务也在快速发展,新建项目逐步投产,业绩逐渐释放。

综上,目前百川股份绝对是历史性的低估机会,根据目前百川股份的业务及海基新能源储能业务的持续爆发,百川股份的价值有望得到重估。百川股份估值100亿元一点也不过分,甚至有人估值150亿元。目标价15元-20元。

原创不易,在看、点赞、转发。感谢各位老铁!