本篇文章已在微信公众号“Mia 期权”发布,欢迎大家关注交流。

“布里丹之驴”源自14世纪的法国哲学家布里丹(Jean Buridan)。

在巴黎大学任教的布里丹在一次自由问题讨论时,以一头毛驴为主角,讲了这样个故事:

布里丹每天都要购买一堆草料来喂养自己的小毛驴。

某天,出于对这位哲学家的敬仰,送草的农民额外赠送了一堆草料。

万万没想到,农民的好心办了坏事。

原来,饥肠辘辘的毛驴站在两堆质量、新鲜度完全相同的草料之间无所适从,它犹犹豫豫,来回对比,试图分辨两堆草料的优劣,以便决定吃那堆草料。最后,竟在长时间的左右为难中活活饿死。

害死小毛驴的是那堆多出来的干草吗?当然不是。害死它的,是它那举棋不定、优柔寡淡的处事态度。

人们把这种在选择过程中迟疑不决的现象称之为“布里丹毛驴效应”。

现实生活中,我们很多人在面临选择时,尤其是某些重大决策时,经常会出现决策障碍,扮演着现实版布里丹之驴却不自知。有人说,人生就是不断进行选择的过程,每时每刻都在权衡和选择。我们不是哲学家,思考人生的选择太过于宏大,且让我们缩小范围,仅仅从交易角度出发,看看为什么会有决策障碍,尤其在交易赔钱的时候为什么做决策会更难,以及如何尽量克服。

从前景理论理解收益和损失

在交易过程中我们会发现,在盈利的时候选择止盈的价位和时点,在不讨论是否准确的条件下,会比亏损的时候选择止损的价位和时点容易的多。而在亏损的时候,我们做出决定却非常困难,考虑的因素也多了起来,即使做出的决策也往往得不到准确执行。

在这里运用前景理论来解释一下,在亏损的情况下做决策为什么要更困难……

前景理论在解释各种高风险情况下人们的行为时,其有效性不断得到证明,因为接受度也逐渐提高。

阿莫斯· 特沃斯基(Amos Tversky)和丹尼尔·卡尼曼(Daniel Kahneman)提出的前景理论中有一个重要预测,即人们对损失和收益的反应是不同的。我们来看一下,为什么会有如此结论……

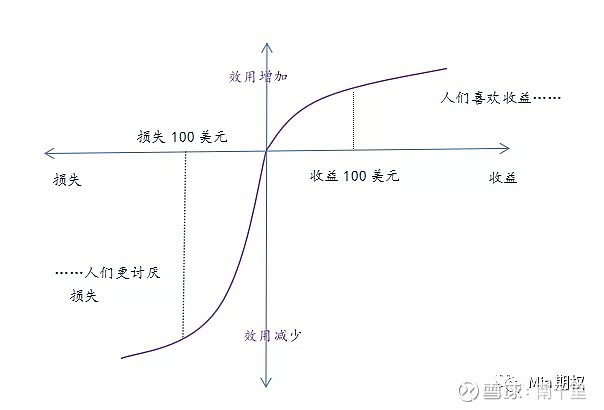

基于人类的行为是可以描述的, 特沃斯基和卡尼曼在前景理论中,提出一个重要的概念转变——即价值函数。自伯努利之后,经济模型一直基于简单的假设,即人们的行为符合财富的边际效用规律。特沃斯基和卡尼曼认为,关注点应该在财富的变化而非财富的等级上,这是一个重大的转变,他们认为价值函数如下图所示:

这个图的明显特征就是它为S型,这条S型曲线蕴含了关于人类本性的智慧,曲线的上半部分代表收益,下半部分代表损失。但是两条曲线并不对称,斜率发生了改变。

价值函数在损失域内的斜率要比收益域内的斜率更为陡峭,体现了投资者厌恶损失的行为特征,在同样量级或程度的收益或损失的情况下,投资者对边际损失较边际收益的心理感受,更为敏感和强烈。损失10美元和20美元之间的差距要大于损失1500美元和1510美元之间的差别,这就是特沃斯基和卡尼曼的曲线图与标准经济学模型的不同之处。从某一财富水平开始,随着损失的不断增加,令人越来越心痛。可以说,如果随着财富的增加,你越来越不看重收益,那么随着财富的减少,你会越来越看重损失。

从这张图可以得知:损失造成的痛苦大于收益带来的快乐,这种现象被称为“损失厌恶(loss aversion)”它已经成为行为经济学家最强大的研究工具之一,我们会通过变化来感受生活,对损失和收益的敏感性都符合递减规律,但损失造成的痛苦大于等量的收益带来的快乐。

在交易亏损的情况下,损失造成的痛苦会影响我们的决策,比如我们账户原有资金10万元购买了某只股票,经过半年时间,股票价格上涨后账户资产变为20万,又经过半年股价下跌,账户价值回落到10万元。账户资产还是10万元,没有变化,但是从20到10的下跌带来的痛苦会高于10到20的带来的喜悦。虽然账户资产没有变化又回到原点,但是绝大多数的人会认为自己损失了10万。

经历过这样一个过程的投资者A,与刚刚拿着10万现金进场的投资者B,他们随后的交易决策会一样吗?

在出现损失的条件下,如何处理仓位的决策至关重要!不闻不问任其发展?还是及时调整?还是左右为难,一筹莫展?

不要预期“缓慢的灵感”

在交易中,我们也会发现这样的规律,止损更多的体现在口头和心理层面,却很少出现在实际操作层面。虽然终止某笔交易是不可忽略的调整方式,虽然尽早止损好过一亏到底,但投资中还是会出现套牢。其实这是一个过程,而且不是一个急速过程,是一个由浅套——深套——套牢的缓慢过程。随着财富的减少,我们会越来越看重损失,甚至躺倒装死再也不想清醒地进行处理……

我们会想,等等,再等等……,也许市场马上有转机、也许我会有更好的策略进行调整、也许……

“缓慢的灵感”不是那种一切都豁然开朗的顿悟,而是一种模糊的印象,感觉有事情要发生,还是一种直觉,认为马上就有明智的决策产生,马上就可以着手处理持仓。但是,缓慢的灵感存在一个问题,那就是无法知道,等待下去是不是死胡同,也不知道能否出现任何有价值的东西。简单一点就是——等不一定有灵感,即使有灵感也不知道是不是正确的。

我们以为不处理持仓,损失就会有失而复得的那一天。但是对于期权交易者来说,却不能有如此的想法,合约有到期日,到期了合约就不复存在了,没有足够长的时间等待反转,这一点和股票是不同的,如果按照交易股票的思维来交易期权,那是万万不行的。

大家知道,期权“易懂难精”,所谓“易懂”,是说只要我们认真学习、勤加思索,就能够将期权风险与收益的不对称性、多样化的策略、庞大的风控体系研究透彻,也就是所谓的“勤能补拙”。但是,如果想要在操作上有所斩获并稳定收益,仅有理论是远远不够的。期权的难点在于其具有“动态的变化”,行情的波动、市场的预期、策略的选择、调整的决策,无一不是决定期权操作成功与否的关键,而且这些因素还相互影响,你中有无,我中有你,处处都是考验投资者的难关。

期权卖方更不能“后见之明”

“后见之明”指的是事情发生过后,我们会认为自己早就知道结果会是这样。

巴菲特曾说过一段话:“多年来,一些非常聪明的投资人经过痛苦的经历已经懂得:再长一串让人心动的数额乘上一个零,结果只能是零。我永远不想亲身体验这个等式的影响力有多大,我也永远不想因为将其惩罚加之于他人而承担罪责。”

期权卖方吃时像小鸡,拉时像大象。

作为期权的卖方,收益有限但面临的风险在理论上是无限的,卖方的成功和买方不同,不争一朝一夕,但求长存于市场。因此,止损是卖方最有效的风险控制手段,也是卖方盈利的前提。止损的方法有很多,比如固定价位止损、技术指标止损、心理价位止损、基于资金管理上的固定资金比率止损等等。

但止损说起来容易做起来难,经常有投资者和我交流,“我就知道会这样,如果当初我……,那么我就不会面临这么严峻的局面。”交易中,还是让我们少些后见之明吧。

华尔街有一句至理名言:趋势是你的朋友,谨记不可逆势而行。对于卖方而言,所谓顺势而为就是牛市卖认沽,熊市卖认购,但是真正能做到的人并不多。对卖方而言,强行平仓意味着永远失去了被平仓位的获利机会,因为,卖方始终要把保障资金安全作为投资的核心纪律,一定不可满仓操作。

交易员做卖方时,遇到爆仓时,赔掉的通常是别人的钱,而普通投资者赔掉的却是自己的钱。因此,交易中要牢记,一是不打无把握之仗,有送命或者亏光老本的风险,再赚钱也不干;二是善战者利于不败之地,决不做出超出风险承受能力的投资。作为交易者,需要评估自己的风险承受能力,并确定与之吻合的策略,如果总是抱有毫无根据的利润预期,那么你永远不会找到这些诀窍。

“如果现在没有交易头寸,那么我想要什么?”

查尔斯 M.科特尔(Charles M.Cottle)曾讲过自己的一个真实经历,他需要购买100手远月债券合约用于对冲,当时的市况是“10-12”,所以他选择了均值11点作为出价,但是价差交易者们都坚持他们“12点”的报价不为所动,并摆出一副相同的笑脸。他什么都没有买就离开了交易场。然而,仅仅两秒后就跑了回来,以17个报价点位付了钱,这犹豫不决的糟糕瞬间花了不止15000美元。这是一笔来自地狱的交易,但当硝烟散去,他很幸运地在离组合7万美元的地方刹住了车。

优柔寡断、犹豫不决对于交易者来说太过奢侈,无法承担。

时间意味着一切。