该文章已在微信公众号“Mia期权”发布。

之前文章我们主要谈的是障碍期权中的雪球结构,本篇继续凤凰结构,其实它和雪球结构一样,都属于障碍期权。重复一下,奇异期权有很多类型,其中有一种类型是障碍期权,障碍期权也称之为触发期权,之所以这样命名是因为其回报关键依赖于期权存续期内标的资产价格是否会触及事先设定的障碍或者说触发价格。障碍期权可分为敲出期权(knock-out)和敲入期权(knock-in)两类。当标的资产价格达到一定水平时,敲出期权不再存在;当标的价格达到一定水平时,敲入期权才开始存在。

尽管不同类型的障碍期权具有不同的特点,但有一点是共同的,它们的回报都依赖于一个或多个障碍在期权生命期内是否被突破。

和雪球结构一样,凤凰结构中即包括敲入事件,也包括敲出事件,这样一来,最后的收益就取决于挂钩标的走势和敲入、敲出事件发生的时间,不过在收益计算规则上与雪球有所不同。

举例来分析

凤凰结构也不复杂,我们仍然用例子来分析,场外期权产品通常都是一级交易商来设计,为了更好理解,我们依然站在投资者角度来分析,有助于更好地理解这个结构的关键点。

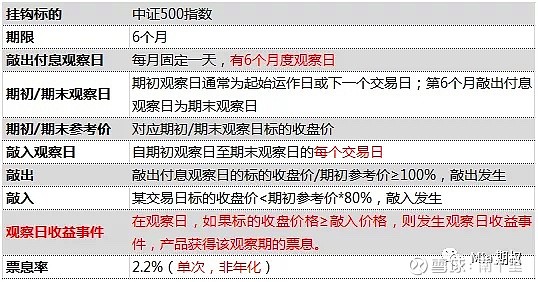

比如有这样一款产品:

收益计算规则:

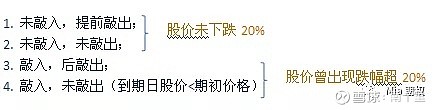

1. 发生敲出事件,产品提前结束;

2. 发生敲入事件,未发生敲出事件,到期时投资者需承担标的价格下跌的损失;

3. 根据观察日收益事件,决定相应观察期的票息。如果月度观察日标的收盘价≥敲入价,获得当期票息,反之,则不能获得票息。

这样一来,最后投资者的收益不仅取决于挂钩标的走势、敲入和敲出事件发生的时间,还取决于观察日收益事件,那么会出现几种请况呢?

在6个月中,有4种可能性,逐一分析:

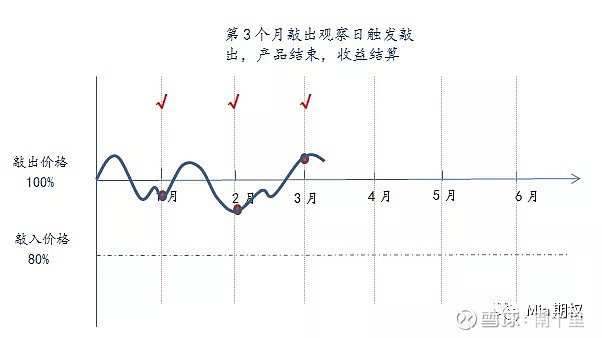

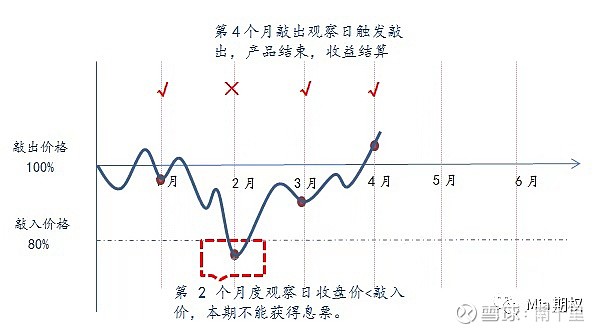

情景1:

观察期间,未发生敲入事件,即标的从未跌幅超过20%(标的收盘价<期初参考价*80%,敲入发生),假设在第3个月度观察日敲出(月度观察日一共有6个)。

每个月度观察日的收盘价>敲入价,所以获得3次票息。

收益:3次票息 2.2%*3=6.6%,本金100万,收益6.6万。

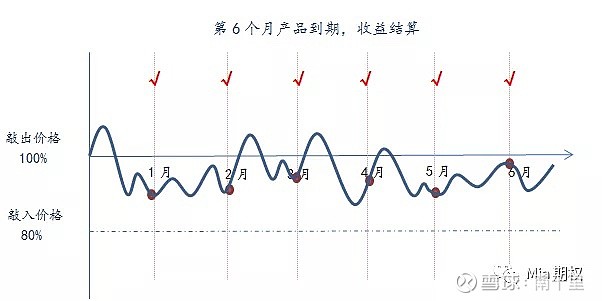

情景2:

观察期间,未发生敲入事件,6个月度观察日也未发生敲出事件,获得6次票息。

收益:6次票息 2.2%*6=13.2%,本金100万,收益13.2万。

情景3:

观察期间,假设在第2个月发生敲入事件,并在第4个月发生敲出事件。每期能否获得票息,要看月度观察日收盘价是否超过敲入价,本例中在第2个月度观察日收盘价<敲入价,本期不能获得票息,所以共获得3次票息。

收益:3次票息 2.2%*3=6.6%,本金100万,收益6.6万。

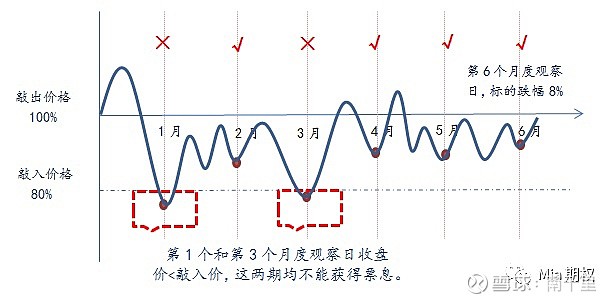

情景4:

观察期间,发生敲入事件,但并未发生敲出事件,到期标的较期初跌幅8%。因为在第1个和第3个月度观察日收盘价<敲入价,这两期均不能获得票息,所以共获得4次票息。

收益:挂钩标的实际跌幅8%,100万本金,亏损8万;

4次票息 2.2%*4=8.8%,本金100万,收益8.8万。

综合下来:收益为(-8)+8.8=0.8万

在情景4中,虽然标的价格较期初下跌了8%,但由于获得4次票息,最终收益0.8%,标的走势结合获得的票息次数决定了最后的损益情况。

如遇极端情况,如果每个月度观察日都没有收益事件,即收盘价<敲入价,那么最终投资者亏损8%。

凤凰结构的设计原理

通过前面的例子分析,发现凤凰结构的设计并不复杂,和雪球结构非常类似,也是投资者向券商卖出了一个带触发条件的看跌期权,即一个执行价为敲入价的看跌期权,当标的价格触碰到这个执行价,投资者卖出的看跌期权生效。由于期权买方需要支付期权费(权利金),期权卖方需要得到期权费。券商买入了看跌期权,为自己持仓头寸提供了下跌保护,就需要向卖出看跌期权的投资者支付一定收益,即期权费。

本例中的票息其实就是向投资者支付的期权费。如果标的出现大幅下跌,投资者需承担卖出认沽期权的损失。如果标的出现上涨,券商持仓头寸出现盈利,投资者拿到收益,二者皆大欢喜。

凤凰结构的适用场景和雪球一样,投资者认为挂钩标的长期不会大跌,以本文例子就是认为跌幅超20%的概率很低,中长期上涨可期,有可能短期大涨,也有可能缓慢上升,这样投资者就能比较安全的获得票息。

凤凰结构和雪球结构的主要区别

1.收益计算规则不同

凤凰结构和雪球结构最后的收益都取决于挂钩标的的走势、敲入、敲出事件发生的时间,但还是有所差别的,主要在于收益计算规则不同。

凤凰结构需要对每个月度观察日收益事件进行考察,决定能否获得当期票息。本例中在观察日,如果标的收盘价格≥敲入价格,则发生观察日收益事件,投资者可获得该观察期的票息。

简单讲,就是雪球结构在产品结束时付息(或提前结束,或到期结束),不用考虑中间每个月度观察日的情况。而凤凰结构需要对每月观察日收益事件进行分辨,以决定能否获得当期票息,最后产品结束时,再对获得的票息次数进行汇总。

可以说,雪球相对笼统,凤凰相对细致。

2.对投资者而言,凤凰结构相对友好

由于凤凰结构需要观察日收益事件决定当期票息,所以即使股价到期时出现一定跌幅,只要期间有满足条件的收益事件,就能获得当期票息。这一点比雪球结构更加友好,投资者承担的损失相对小一些。

不过,天下没有免费的午餐,既然凤凰结构对投资者有利,那么在收益上肯定要有所让步。在其他条件都一样的前提下,凤凰结构的收益率一定会低于雪球结构。

新的衍生证券正在以令人激动的节奏发展。毋庸置疑,新的思想和新的结果将会不断涌现。

——约翰·赫尔(John C.Hull)