约翰·拉里·凯利出生于1923年12月26日,二战期间凯利到了法定服役年龄,在海军航空部队当了4年飞行员,曾是二战期间的王牌飞行员。1953年他获得了物理学博士学位,博士论文题目为“不同材料的二阶弹性研究”,这项研究非常重要,使得凯利收到了贝尔实验室的工作邀请。这样30岁的凯利来到了贝尔实验室工作。

约翰·凯利(图片来源:网络)

贝尔实验室在当时是世界上最有威望的科研机构之一,在贝尔还有一个大名鼎鼎的人物,克劳德·香农,很多人认为香农的洞察力可以与爱因斯坦相媲美,也有人认为香农更胜一筹。香农最伟大的作品就是信息论,从广义角度来看,整个有线以及无线数字世界都是香农的遗赠。

凯利的研究领域从量子物理学的高度理论化问题到电视信号解码,他把香农的理论应用于解决卫星传输中纠正回声效果的问题上。凯利在今天被人广为熟悉的研究工作,就是他将香农的信息论应用到赛马赌博上。

凯利公式产生的背景

战后时期美国最流行的是“有奖问答节目”,节目主持人会随机拨通一个美国人的电话,幸运的市民要想获得奖品,就要回答一个问题,而问题的答案就在节目中。这类节目需要人们紧盯电视屏幕。出于监督公共品味的目的,1949年联邦通讯委员会禁止了该类节目的播出,但是三大广播公司将这件事告上了最高法院,1954年,法院支持了诉讼,有奖问答节目合法化。

1955年,哥伦比亚广播公司推出了一档名为《64000美元的问题》的知识竞赛节目,在电视节目上答对第一个问题的参赛者能够赢得1美元,后续每答对一个问题都会获得双倍奖金,奖金总额一直向上双倍滚动,最高奖金为64000美元,游戏的疯狂之处在于选手要想继续回答下一个问题,必须冒着失去已经赢得的一切奖金的风险。答对则奖金翻倍,答错则尽失所有。

节目异常火爆,有些观众还下注赌哪一位参赛者会最终获胜。

当时《64000美元的问题》在纽约制作,在整个东海岸进行现场直播,西海岸的转播要滞后3个小时,西海岸的赌徒通过电话先了解了获胜者信息,在西海岸转播前下注,实际上他已经知道了谁是获胜者。

根据香农于1956年在MIT所做讲座的油印笔记记录,正是对《64000美元的问题》节目中这种诈骗手段的“新闻报道”激发了约翰·凯利设计他的数学赌博系统的念头。

什么是凯利公式

凯利是这样描述他的想法的:一个“有内幕消息的赌徒”可以提前知道棒球赛或赛马的结果。这些结果或许不是百分之百可靠,但足以让下注者占尽先机。下注者能够按照正常的“公平”赔率进行下注,凯利提出的问题是:下注者应该如何使用这份内幕消息?

这个问题并不简单。举个赛马的例子,一个贪婪的赌徒可能会受内幕消息的诱惑,将全部资金都押注在一匹赛马上,押注的越多,赢得也就越多。但是问题在于所收到的消息不一定是准确的,一旦内幕信息有误,堵上全部资金的赌徒将会输光一些。

同样,采取相反的策略也不好,胆小的赌徒可能每次收到内幕消息后都做最小押注,这样即使信息有误,他也不会损失太多,但是,最小的押注也就意味着盈利最小,浪费了内幕消息提供给他的巨大优势。

赌徒应该怎么做呢?他如何能在不破产的前提下充分利用内幕消息呢?

凯利描述了一种收到内幕消息的赌徒押注的简单方法,仅适用于马场不收手续费的情况或内幕消息可信度极高的情况。策略就是每场比赛都将全部资金拿来押注,根据收到的内幕消息——每匹马的获胜概率按比例分配押注金额。

这里是考虑了胜率,却忽略了公布的赔率信息,针对同一个基本体系,凯利阐述了另外一种方法,一个更加有用的版本。

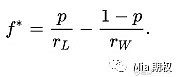

f* 即为最佳的投资比例

这个公式称作 “凯利公式”。如果每次赢的时候回报是1 赔 b,输的时候是输光全部赌注,则 rw = b – 1为净赔率,而rL = 1。

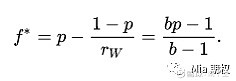

此时凯利公式简化为:

这就是赌徒们现在所说的“凯利公式”(Kelly Formula)。

下面的公式与凯利在1956年的稍有不同,这个更加容易记住,所以我用这个来解释:

凯利公式提出你应该按照这个比例对一项有利赌博进行下注:胜率/赔率。

胜率(edge):对获胜的期望程度,一般来说,假设你可以在相同的概率下不断进行此类下注。

赔率(odds):比如赔率为5:1,意思就是如果获胜,你可获得的收益将是5倍投注金+投注本金。

举例:赛马A的赔率是5:1,获胜概率为1/3,押注100美元,就有1/3概率获得600美元,平均看是1/3*600=200美元,减去下注100美元,净收益是100美元。胜率就是100美元净收益除以100美元净支出,结果等于1。

赔率=5:1

所以凯利公式 f*=胜率/赔率 =1/5=20%,应该把赌金的20%压在A上。

可以这样理解:首先,如果没有内幕消息,胜率就是0或者负值,根据凯利公式,胜率/赔率=0,不要下注。

其次,如果胜率与赔率相等,那么这就是一场稳赢的赛马,前面的例子,投资100美元,可以获得500美元,如果这匹马一定能赢,胜率为5,赔率也是5,凯利公式=5/5=1 就是100%,那么可以堵上一切财产。

凯利公式的应用

凯利曾说过,赌博和投资之间只差一个“负号”,有优势的下注叫作“投资”,没有优势的下注则叫作:“赌博”。

凯利在他1956年发表的论文中暗示了一项投资的应用。

尽管论文所采纳的模式源自现实生活中的赌博,但其或许可以应用与其他某些经济环境中。此理论生效的基本要求包括:利用所获收益进行再投资的可能性以及控制或改变不同范畴内的投资金额的能力。此理论中的“通道”或许等同于真正的通信通道或是投资者可以获得的内幕消息总量。

“投资者可以获得的内幕消息总量”可能暗示的是内幕交易,有人问过香农什么样的“信息”适用于股票市场,他给出了“内幕消息”这个令人惊慌的答案。

信息上占优势不一定是违法的,通过调查研究或者利用计算机模型,投资者可以比市场上的其他人更加准确的对证券进行估值。这样的投资者就可以利用凯利系统。

凯利准则的一些追随者都普遍相信沃伦·巴菲特就是一个秘密认同凯利准则的交易者。巴菲特的投资哲学就是把钱投入他相信的拥有胜率的一些公司中,然后关注长期收益,这一点和“信念下注”是相同的。

根据凯利准则进行下注,赌徒或投注者常常发现资金消减的频率实在过高,因此就出现了“减半凯利模式,即投注金额总是凯利赌注金额的一半。这是一种非常有吸引力的交易,可以极大地减弱不稳定性,而且收入只减少了1/4,在完全按照凯利准则时,财富值每时间单位以10%的速率累积,采用“减半凯利模式”的财富积累的速率为每单位时间增长7.5%。

雷·迪林杰(Ray Dillinger)将凯利准则描述为“进取型投资”和“癫狂型投资”之间的“清晰分界线”。这种说法恰当地描述出凯利系统零破产风险这一特性的吸引力。

横坐标的单位为凯利比例,“1”代表标准的凯利投注,“0”代表不投注,“2”代表双倍凯利投注。复合收益值的顶峰在标准凯利投注处出现。曲线顶部出现横向切线,减少一点或增加一点赌注都不会对收益率造成太大影响。

大多数成功利用凯利公式的人实际上都旨在进行少于凯利赌注的投注——金额总数取决于人们对赌博的不确定性和对稳定性的看法。1997年在蒙特利尔的演讲中,爱德华·索普将自己的观点压缩成为4句话。

获得长线符合收益的个人或机构都应该考虑到利用凯利准则逐渐将其财富预期复合增长率最大化的可能性。对中期风险容忍度较低的投资者或许更喜欢采用小比例投注。长线投资者应该避免使用大比例投注(过度投注)。因此,由于未来的可能性是不确定的,长线投资者应该进一步限制他们的投资比例以防止过度投注的重大风险。

对于批评家来说,认为凯利系统只不过是一个效用函数——贪婪与鲁莽的怪异组合。

一个降低凯利系统风险的方法就是多样化操作。可以购买指数基金或者均衡的投资组合,但是遭遇市场崩盘的风险依然很高。由于购买全球基金来提高多样性本身也存在限制,另外全球经济中,所有的股票和股票市场都存在不同程度的关联,因此,凯利准则对普通股票投资的吸引力是有限的。

约翰·凯利的风险哲学核心内容即使不用数学知识也可以进行阐述,因为即使不太可能发生的事情最终也一定会发生。因为,任何接受尽失一切的微小风险的人迟早会输掉一切。

1965年3月18日,凯利和几个同事乘坐贝尔实验室的豪华轿车进入曼哈顿,他们要去IBM开会,他们在大街上走着,突然凯利捂着头部大叫一声:“等等!”片刻之后他就倒在了人行道上,死于脑溢血,年仅41岁。但是凯利因为赌博公式让子孙后代永远记住了他的名字。