我的工作是在某厂做游戏,可能因为大学选修金融的缘故,一直都投资很感兴趣。感谢@雪球 做的财富故事活动,雪球是用心经营用户的平台,我领导一直很欣赏![]() 。成为球友已经4年,一直只看不说

。成为球友已经4年,一直只看不说![]() ,今年光景实在是一言难尽,决定总结一下2018年的投资心路历程。

,今年光景实在是一言难尽,决定总结一下2018年的投资心路历程。

一、谈谈今年的操作

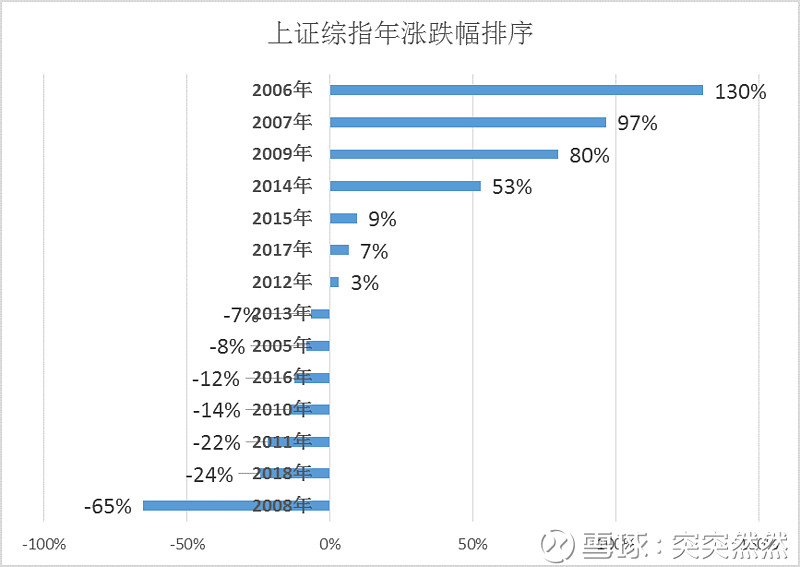

2018年是我经历的第4个系统性熊市,仿佛又回到了那个泥沙俱下的至暗时刻,但此刻的心态有了质的变化。自从05年下半年入市,当时还在大学念书,05年-13年基本都是在追涨杀跌中交学费,来回倒手基本没赚什么钱,沦为证券公司和基金公司“打工仔”。

直到2013年偶然的机会读了霍华德马克斯的《投资最重要的事》,里面关于市场周期、风险管理、投资策略的描述犹如醍醐灌顶,解决了多年的疑惑,从此改变了我的投资理念,建立以价值判断为锚的策略框架,从而抓到14-15年那波行情,躲开了杠杆熊的伤害,也分享到了17年港股和蓝筹行情。18年是A股历史上除了08年最差的年份(果然逢8要完![]() )

)

今年我主要操作的是中证500指数基金,兼有一些主题行业基金。从15年之后我基本不再参与股票,因为个股跌幅往往非常巨大,风险很高,而且容易出黑天鹅,中兴通讯、长生生物都是突然就蹦了,因此我更倾向于把用基金,特别是指数基金(避免代理人风险)来投资。

其实是从17年6月就开始布局了,随着中证500指数下跌持续金字塔式加仓,剩余资产全部配置在债券基金,本质上有点像经典的格雷厄姆“股债平衡”策略,只不过股票仓位在25%-75%之间做了动态调整。所幸今年债券遇到大牛市,同时上半年股票仓位比较轻,对冲了部分风险,全年账户总收益控制在-9.6%,没赚到钱,但也算预期之内。

二、谈谈投资理念的进化——论适当承受亏损的必要性

在18年虽然账户亏了钱,但我认为还是有收获的,最大的收获是投资理念继续进化——虽然熊市来势汹汹,但在跌出投资价值的区域应该适当承受亏损,这跟我经历过的08年、11年、15年三轮熊市的体验是类似的。

球友们有一个表象需要看清楚,在不同的市场位置,亏损的内涵是不一样的。在6124点和5178点杀下来造成的亏损,是顶部的崩盘,该逃命;甚至在08年3000点抄底造成的亏损,也不过是在上证指数25倍PE位置上的投机;而目前上证指数市盈率11倍,估值水平甚至低于08年1664点,应该说是有投资价值的;同样的亏损,不同的价值内涵。

按我的私家数据,现在可能还没有完全跌到位,什么见底还真不好说。但在市场底部跌到位的区域需要适当承受亏损。前提是规避本金永久损失风险,买得要足够便宜,不要押宝个股;

浮亏是为将来的市场转好布局合适的仓位,但斌有句话说得挺好的,“投资就比看得远、看得准、敢重仓、敢坚持”,现在很多人的焦点往往只放在看得准上,不时拿出一两只个股大赚100%的case说事,但是相信真正参与到市场的人会有一个感受,拿10万翻1倍和拿1000万翻1倍,需要的水平乃至格局都是天差地别的。每当看到很多在熊市中空仓观望但牛市踏空或低仓位抓牛股的人嘴上很风骚,账户却很诚实,我也就笑笑不说话。查理芒格不也常说,人生只需要把握住几次绝佳的投资机会,集中投资,财富水平足以超群,也是一样的道理。

历史告诉我底部是不可测的,布局过程中势必会产生浮亏,特别是越到底部仓位越重,浮亏速度加快。我记得6月份好像看媒体有过报道,说私募中有个说法叫“淡水泉时刻”,意思是淡水泉的产品回撤越大的时候,往往就是市场快见底的时候,我想本质还是他们在市场跌出价值的时候会加重仓位导致的,背后的理念应该是一致的。

据说今年收益率-4.7%的基金排名第一,有球友笑谈今年最优的策略就是空仓。其实我觉得所有绝对的事情在投资上都是的不可取的,空仓本质上也是一种赌博,跟all in满仓性质是一样的,但偏偏市场是不可测的。

空仓者往往有两种心态,第一种是设置极低的目标建仓价位,希望赚一把大的,本质上是“贪婪”。在熊市中不亏钱很爽,但如果市场没有到目标价位就反弹甚至反转,将错失改变财富量级的机会,极度踏空。

第二种是心态谨慎,目标建仓位随着市场情绪一再调低,极缓慢建仓,甚至停止建仓,本质上是“恐惧”。没有明确计划,被市场情绪带着走,熊市底部不加仓,牛市顶部满仓,这是最要不得的状态。

股票市场是人性弱点极度放大器,特别是散户居多的A股,很多人其实误解了“高抛低吸”,以为是一锤子买卖,但我想说“并不是”!高抛低吸本质上是基于总账户资产分配的调整过程,是动态的,是因势而变的,爱因斯坦曾经说过的“一切都应尽量简单,但不能过于简单”。

市场有绝对的低点和高点,但这绝不可能成为我们的唯一的买点和卖点。怎么捕捉高点和低点?理性判断,区域布局,平均成本,追求模糊的正确,足矣。

三、谈谈标的的选择——中证500指数

最后说说我今年选的中证500指数,这个指数的历史收益率是非常优秀的,从05年发布以来,即便遭遇15年以来长达3年的下跌,累计收益率仍然有322%,同期上证综指只有101%。

按照蛋卷基金上的统计,中证500指数目前的PE和PB百分位都在历史1%以内,指数ROE是9.4%,股息率1.55%。可见估值和业绩有足够的安全边际,可惜分红低了一些,不过也可以理解,毕竟中小型公司由于其高速发展,往往盈余会投入到企业发展中,而较少分配给股东。

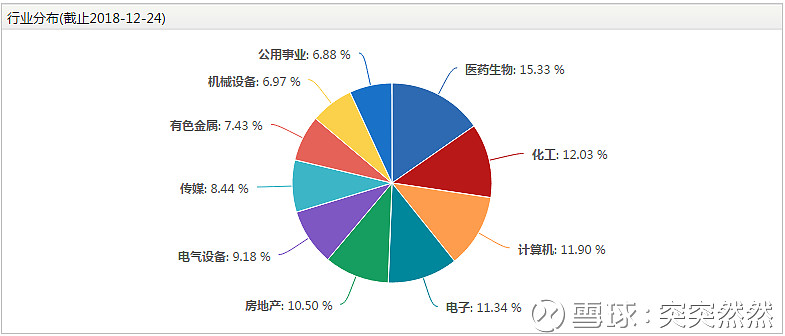

这个指数行业分配也比较均衡,医药、计算机、电子、房地产是4大权重板块,符合国家经济转型的方向,买基金就是买未来,而且这些板块也经历了前期较大的调整。

关于中盘股,我一直情有独钟,记得沃顿商学院教授西格尔曾经统计过美国股票近200年的表现,中型公司的收益和风险情况是综合胜出的,这点在中证500的历史表现上也得到了印证。所以巴菲特是推荐大家买指数基金的。

但去年我发现有一个比指数基金更好品种,就是指数增强型基金,因为A股是一个散户占比高于机构占比的市场,这点和美国等发达国家市场有很大差别,算是中国特色吧。所以A股市一个相对无效的市场,也就是说可以通过主动管理去创造出超额收益,而目前市面上41只指数增强基金,最近三年平均超额收益率9.57%,其中有5只超过20%,指数增强的效果还是很可观的。

我们小散平时很少能接触到基金公司,所幸现在从蛋卷和雪球很容易拿到基金业绩表现的大数据。跟踪中证500指数的增强基金里,排在前面的是创金合信中证500C和A,3年超额收益率20%左右。基金规模都在1个亿左右,比较好操作。区别是C份额申购费为0,但每年有0.1%的销售服务费。A份额申购费1.5%(蛋卷买可以打一折@蛋卷基金 ),没有销售服务费。

基于我中长期投资的策略,投资周期应该在3年或以上,所以选A份额更划算一些。2018年创金合信中证500A下跌24.06%,同期中证500指数下跌31.68%,基金经理帮我挽回了7个百分点的损失(一如既往的优秀,此处应有掌声)@创金合信基金 ,加上我自己的仓位策略和债券对冲,相对控制住了今年总体亏损。

另外中证1000指数基金,下半年也进入到我的watching list,小市值因子在A股历史上是很有效的存在,记得海通策略做过一个统计,05-16年,小市值股票组合年化收益率超过25%。可惜那个时候市面上没有跟踪中证1000的指数基金,估计是基金公司看到了群众的呼声也开发了这类产品。

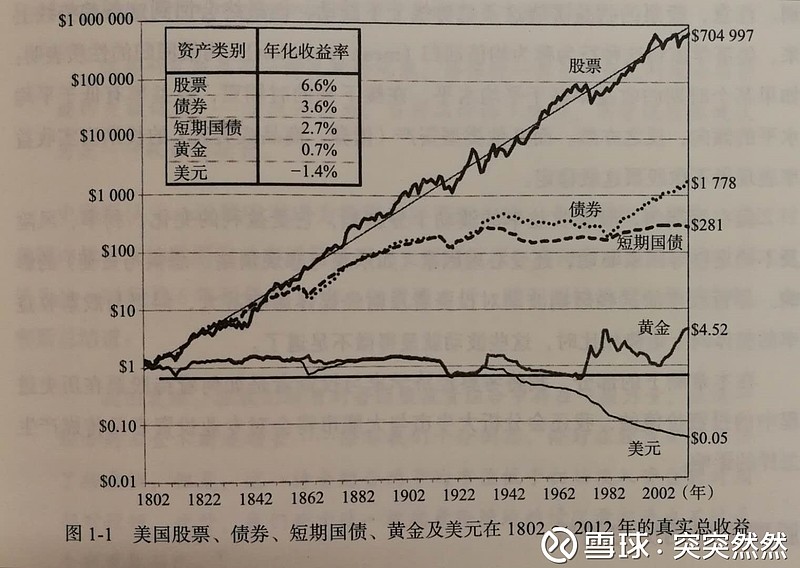

2018年已经过去,虽然2019年未必就能迎来牛市,甚至会更加痛苦,仓位可能会进一步增加,因为我觉得参与到这个市场还是要有信仰的。根据西格尔统计数据,1802年至2012近210年美国资产收益看,剔除通胀后,美股真实年化收益率6.6%高居债券、黄金、美元等各类资产榜首,1美元将变成70万美元,但前提是要长期持有。

有句话说得挺好的,债券的世界长期属于悲观者,股票的世界长期属于乐观者,这些年来感受越来越真切。能坚持到现在还关注市场的人,对投资都是真爱,与各位共勉,预祝各位球友们2019有个好收成。

@今日话题 @蛋卷基金 @不明真相的群众 @老罗话指数投资 @创金合信基金 @中证500ETF@1000ETF_512100 @中证1000指数