最近关注了一下营养补充剂市场,顺便了解了一下儿童补充剂,做一些简要记录

儿童医药保健市场和其他营养补充剂市场有共同的基础,人体的生长营养需求与匮乏之间的供需关系,儿童营养市场是一个相对具有独立心理账户的市场

需求端

1.初生儿,出生后因为哺育等影响,部分营养元素天生匮乏,具研究55%以上新生儿0-14岁之间是缺乏维生素AD

2.因为初生儿,以及儿童的身体重量,新陈代新与成年人不同,所以药物试剂需要有临床研究,如果使用成人药物,可能不良反应比例比较大,所以比如试剂的剂量大小,产生的副作用不同,形成了产品明显的市场区隔

3.初生儿0-4就诊率是相对比较高,儿童也容易生病,

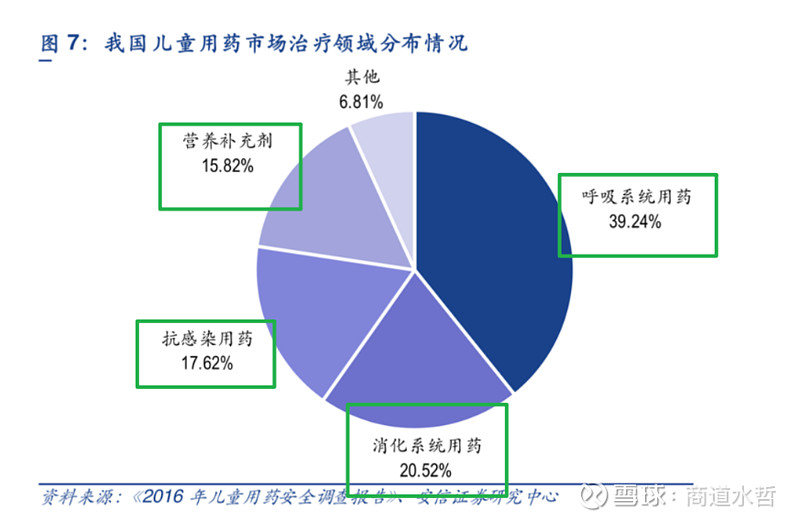

4.儿童药物需求上,otc营养补充剂占比15%

推测-只要是儿童出生,未来这个营养补充剂就会存在,这个需求将会长期存在,具有长长的雪道,这个是人的生存重要组成部分,需求算是刚需,不会因为经济环境如何而改变

供应端

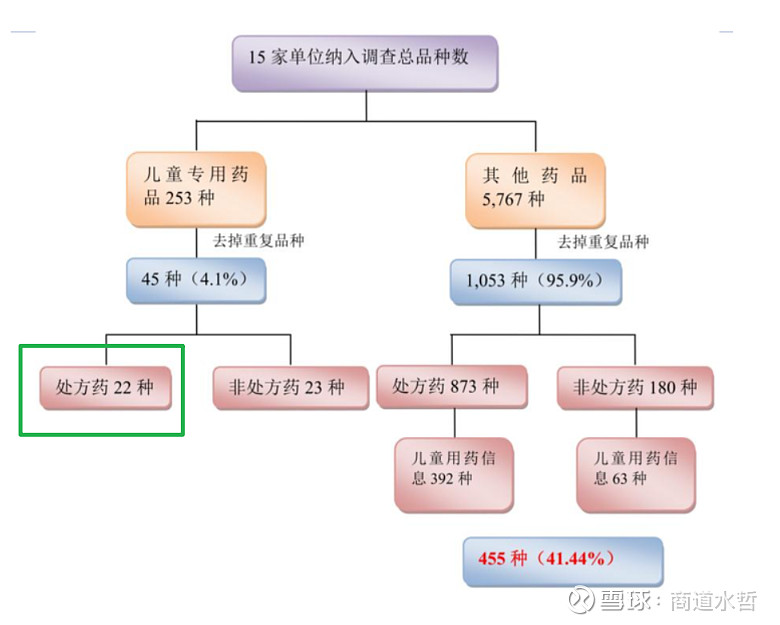

针对儿童的药物开发企业是比较少的

非处方药物23种

这个公司所在的营养补给品类,国内外都有相对比较成熟的研发产品,全球也是对儿童药物开发的少,不仅仅是我们少,相对成功的药物品种,也有明显的格局

商业模式

伊可新是华特达因利润占比超过90%的大品种,我们研究这个公司,只需要研究这个单品就可以了,他的成行就是品牌的成长,单品的威胁就是这个公司的威胁

销售-成本=利润

销售部分

1.有品牌口碑传播效应

孕妇会在街道办进群,互相交流和登记,同时有月嫂帮忙,还有同龄人互相传播,

2.具有品牌溢价

市场占有率高,还有竞争,但是价格比同行高10%

3.原材料供应

一般是工业化产品,这个成本可控,其实对所有参与者开放的,只是配方口感体验,不同

4.渗透率可以提升

也就是从城市到农村,从高收入到低收入,从不知道到知道;渠道建设可以渗透,还有网络渠道可以做宣传

5.人群可以扩龄

从0到1岁,延伸到1-4岁,从4-12岁都可以延伸,这个就相当于火车轨道已经建立好了,运载量翻倍,只需要加高一层火车车厢就行了

6.资本开支可控

不是不断需要拓展资本投入的行业,研发保持理性投资每年1个亿,营销费用可控,成本可控

从供需关系上来看

这个行业算是一个竞争有限,长期需要,且该品牌具有具有一定品牌护城河,未来算是一个相对稳定的增长空间

关键的考察指标

1/毛利率,公司品牌溢价的存在的核心逻辑

2/粉瓶和绿瓶的占比,也就是表明,增长逻辑中,关于扩龄的核心逻辑是否成立的关键部分

关于未来发展,随便说几句

1.人口,考虑到现在的人口年出生在900-1000万左右,生育率低于2

意味着这个每年出生人口保不住,是长期重要的慢变量,对当下影响较小

对长期具有较大影响,这个无法预测政策的影响大小,比如对生育的鼓励程度,所以不做评价了[不影响这个公司是不是好公司]

2.谨慎对待拓展海外市场

文化不同,产品的保护不同,同时面临成熟制药企业关于儿童补充剂的先入为主,海外市场不一定是一个好主意,这个不是一个独门秘籍产品,海外已经深耕多年,具有品牌意识,拓展海外其实是拓展品牌宣传,不具备独特的文化认同,你怎么有品牌溢价

3.新的品种开发,保持谨慎态度

这个新品类的方向,我看管理层是比较理性的,错开竞争比较激烈的品种,侧重方向是国内供应比较薄弱的精神类产品,比如多动症和镇静类药物,是很务实理性的行为,值得赞扬

谨慎的原因是,这个市场需求比较小,至少不是一个数量级的存在

4.呼吁要回报归母股东,可以多回购股票,提高股价

当前的增长率是一个合理值范围,市值随着净利润增长而增长

综合来说,$华特达因(SZ000915)$ 华特达因稳定增长性的企业生命周期;