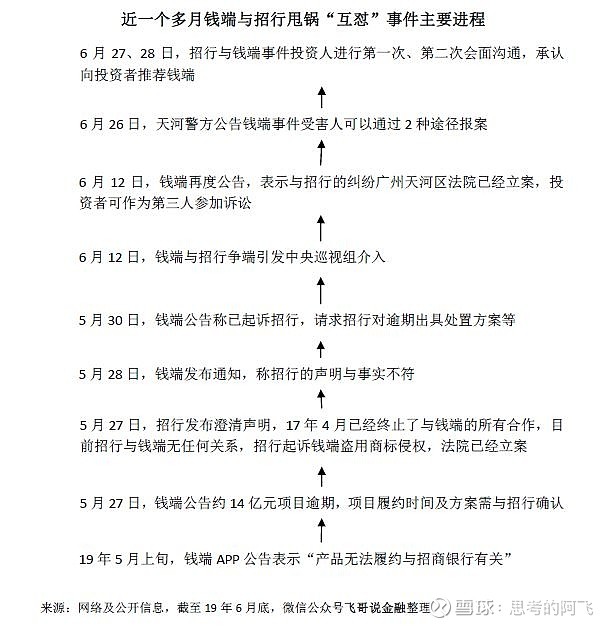

涉及逾期约14亿元、投资者9000多人的理财APP钱端事件(公司全称为“广东钱端商务服务有限公司”)还在持续,近日招行(即招商银行股份有限公司)股东大会召开之际就有不少投资者维权,招行与钱端之间似乎在甩锅“互怼”,对于这种情况,一方面钱端的投资者及其家属无比的焦虑、失望、愤怒,另一方面与此事件无关的一些人在静观事态的发展,俗话说“看戏的不怕台高”,事件的发展牵动着无数人的心。首先,我们用一个图看看最近一个多月事件的进程。

招行与钱端甩锅“互怼”过程精彩,目前来看有一些基本事实应该是可以确定的,比如招行与钱端曾经合作过,钱端一些用户是通过招行的推荐认购相应理财产品,钱端已逾期约14亿元涉及9000多名投资者。不过最终的事实需要警方调查之后才能最终确定,事件也有很多的疑点,譬如,招行与钱端到底是什么样的关系?二者之间目前还有没有合作?招行对于钱端项目的见证应该承担什么样的义务、负什么样的责任?钱端的最底层的项目资产是什么?投资者的资金流向都到哪里去了?招行相关部门有没有尽到及时通知等合理审慎的义务?招行小企业平台等其他相关机构在事件中承担了什么角色?

我们在此想问的一个问题是:看招行与钱端甩锅“互怼”,投资者自己要不要承担责任?

招行在国内有“零售之王”的称号,其股票也是银行板块的龙头之一,既然已经承认向投资者推荐过钱端,责任自然是有的。钱端作为一个2014年才成立的小公司,能在互联网金融的风口快速发展,现在出现了项目逾期,想把责任全部甩给招行估计也是很难行得通。对于这起事件的投资者,我们认为投资者多多少少也是要承担一些责任的,首先投资理财本来就是有风险的,在逐渐打破刚兑的趋势下,“买者自负,卖者有责”的理念深入人心,哪怕是银行也有可能出现破产,存款保险制度只在一定程度上保障储户的权益,互联网金融理财产品整体上风险偏高,当然其收益也一般比较高,符合“高风险高收益”的原理。其次,尽管钱端可能拉招行来背书,有招行、熟人的推荐,最终决定购买钱端理财产品的还是投资者自己,合同的签署、投资打款等很多事情绝大多数是投资者自己操作完成的,至于说没有认真看合同、相信招行、有招行背书等说法,有一定道理,但是这并不能否定投资者自身的过失,无论是疏忽大意的过失还是过于自信的过失,应为自己的过失承担一些责任。

对钱端事件的投资者,我们深表同情,也希望事件最终能圆满的解决,投资者的损失尽可能最小化。“投资有风险”这句话的深刻含义,吃过亏上过当的投资者理解得可能更透彻。看招行与钱端甩锅“互怼”,投资者自己要不要承担责任,不知道您怎么看?

版权及免责声明:本文系作者原创,文章仅代表个人观点,所有数据、素材均来自公开渠道,作者可能根据自己的判断发表前后不完全一致的看法,文中涉及上市公司时,作者的观点不表明支持或推荐或反对买入或卖出该公司股票,对任何人根据本文所作出的任何投资决策带来的任何亏损不承担任何责任。投资有风险,谨慎做决策。版权所有,如需转载请联系作者。