19年6月8日上交所第一届科创板公开发行自律委员会(简称自律委)提出了《关于促进科创板初期企业平稳发行的行业倡导建议》,其中一条是关于网下打新的“门槛”,“建议除科创主题封闭运作基金与封闭运作战略配售基金外,其他网下投资者及其管理的配售对象账户持有市值门槛不低于6000万元”。我们不禁想问,6000万门槛能规避网下打新乱象吗?

先简单说一下网下打新的概念,即新股(或可转债)不通过证券交易所的网上交易系统进行的申购,由主承销商提供发行价格区间,对网下投资者询价,依据认购结果确定发行价格,再按照发行价格及一定比例配售给投资者。根据我们的观察,网下打新目前比较突出的乱象是机构(包括公募基金、基金专户、基金子公司和券商集合理财资管计划、私募基金等)超过自身资产规模顶格申报新股,动用多个账户进行新股申报,部分机构出借网下打新的通道。今年上半年可转债一度极为火爆,也出现了一些可转债打新乱象,如中信转债、平银转债等的申购。

各类投资者趋之若鹜的热衷于网下打新,原因很明显:网下打新能获得低风险的高收益。参与网下打新的投资者通常包括公募基金、社保基金、企业年金、保险、私募基金、个人、其他等,随着网下配售对象数量的激增,网下打新整体的中签率在不断降低,打新门槛在不断提高,主板市场网下打新投资者持有市值门槛从1000万至6000万不等,随之而来的打新收益也在摊薄。

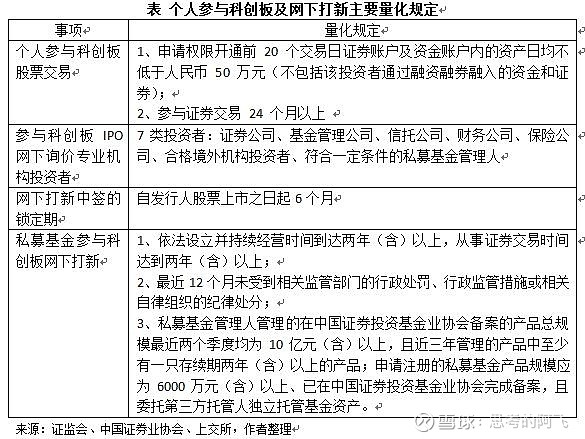

科创板作为国内金融创新的产物,考虑到其风险和合格投资者,交易所对个人参与科创板股票交易及参与网下打新都有量化的规定,如下表所示:

应该说这样的参与门槛还是非常高的,中登公司统计数据显示,截至2019年4月底,A股市场投资者总数为15208.05万,其中自然人为15171.36万,非自然人只有36.68万,据报道符合上述条件的自然人约为300万人,占自然人投资者比例为1.97%。而对于私募基金而言,基金业协会统计数据表明,截至19年4月底,已登记的私募基金管理人有管理规模的共有21380家,其中10亿以上的只有2056家,占私募基金管理人、非自然人投资者比例分别为9.6%、0.56%。上面的数据能得出一个共同的结论:现有投资者只有极少数有资格参与科创板网下打新。

对于这样高的门槛,我们分析其背后的逻辑最有可能是:规模大的机构投资者更倾向于长期价值投资,科创板刚推出是不希望股票价格波动幅度太大。截至19年6月初,科创板尚未有股票正式挂牌,但是脚步越来越近,上述逻辑是否经得住实践检验,唯有时间能给出答案。一个公平的市场应该允许各类合法的投资者根据其自身风险承受能力做相应的交易,过于强调管理规模这一因素或许不是最优的选项,并且规模小的投资者也有坚持长期价值投资的。

最后,我们来回答本文第一段中的问题,在前述逻辑成立的情况下,6000万的门槛应该能降低科创板网下打新乱象出现的概率,但是打新收益、新股流动性、市场公平性可能会受到影响。

版权及免责声明:本文系作者原创,文章仅代表个人观点,所有数据、素材均来自公开渠道,作者可能根据自己的判断发表前后不完全一致的看法,文中涉及上市公司时,作者的观点不表明支持或推荐买入或卖出该公司股票,对任何人根据本文所作出的任何投资决策带来的任何亏损不承担任何责任。投资有风险,谨慎做决策。版权所有,如需转载请联系作者。