原创声明:本文首发于微信公众号“一棵韭菜的自我修养”

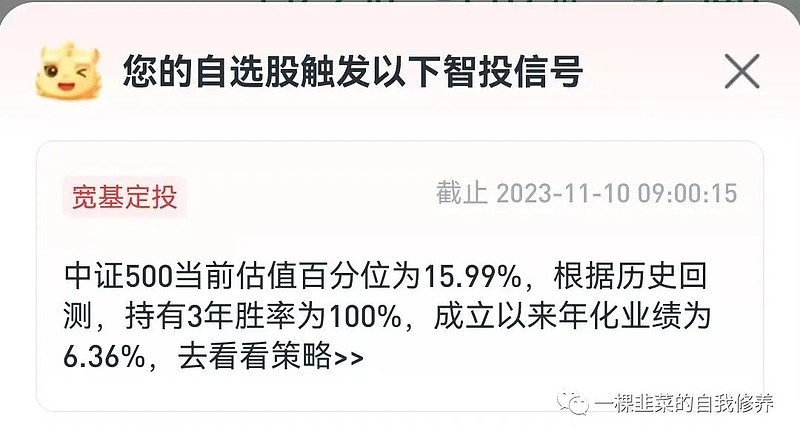

上周五(11月10日)白天看盘期间,笔者使用的某券商App,弹出了如下提示信息:

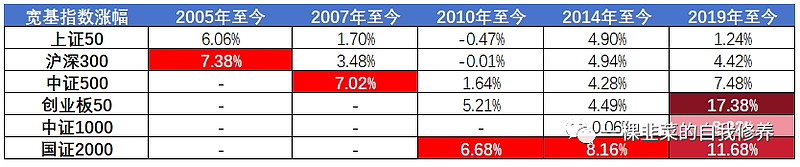

我循着提示跳转到了下一个页面,其展示了宽基指数估值分位图如下所示:

此图给人的感觉是第一感觉是,进入低估区间的创业板指、中证500和沪深300,都已具有估值吸引力,应该买入了。克制住冲动,我们应该冷静地想想:某个标的当前低估,不代表它就到底了,不会继续调整而进入更低的估值区间;某个标的在低估的区间内,不一定会立即反弹,也许会进入漫长的横盘。

第1张图中的表述“根据历史回测,持有3年胜率100%,成立以来年化业绩为6.36%”,启发了我,券商给出的提示依据可靠吗?何不把几只主要的宽基指数横向对比一下,看看他们的“年化业绩”谁是长线优等生?

上面估值分位图中的7个宽基指数的成立时间如下,由于科创50指数于2019年编制设立,时间较短,未纳入本次对比。

上证50:2004年

沪深300:2005年

中证500:2007年

创业板50:2010年

国证2000:2010年

中证1000:2014年

科创50:2019年

分别取2005年、2007年、2010年、2014年、2019年,以上各宽基指数当年开盘点位和截至2023年11月10日收盘点位,以power函数计算年复合涨幅(CAGR),即前面截图中所述的“年化业绩”。选择不同的起点,还有一方面考虑是为了观测每个宽基指数的不同的时间周期的表现的变化情况。

图1:各宽基指数采样年份开盘点位及截至今年11月10日收盘点位

图2:各宽基指数自不同采样年份起,至今年11月10日的年复合涨幅

根据图2,笔者认为:

- 上证50、沪深300指数:在A股上市公司数量较少,资金较充裕的环境下,早期的投资回报较好。但自2019年以来,上市公司数量快速扩充,而市场的增量资金流入不足的背景下,指数上涨动力不足。

- 中证500指数:从长期、中期和短期看,其表现稳健,入选成分股的市值规模兼具成长性和业绩稳定性。

- 创业板50指数:这个指数像血气方刚的小伙子,大开大合,稳定性不足。

- 中证1000、国证2000指数:这两位后辈小朋友,近些年的表现远超其他老大哥。尤其国证2000指数的表现,无论长期还是中短期,均可圈可点。

如果做宽基指数做一个投资组合的话,笔者会用40%-50%资金投中证500,不超过30%资金投中证1000和国证2000,其余仓位酌情考虑在创业板50里做做短周期投机。

这次横向对比,让笔者更加清晰地认识到,在当前巨大的上市公司基数和有限的市场资金面背景下,我们个人投资者也要适应市场变化,多借助宽基指数、行业指数来分散个股风险。一部分资金只做基本面自己最有把握的少数个股,另一部分资金做指数投资。毕竟,从长期看,能够跟随指数的收益,你就已经跑赢了市场上大多数的基金经理和绝大多数个人投资者。

附:截至11月10日中证指数公司对几个宽基指数的流通市值、样本自由流通市值中位数、行业分布的统计数据。

- 沪深300指数自由流通市值:17.67万亿,样本自由流通市值中位数351.81亿元。行业分布集中度较高:Top5为金融(21.61%)、工业(19.23%)、主要消费(13.98%)、信息技术(12.49%)、医药卫生(7.54%)等。

- 中证500指数自由流通市值6.31万亿,样本自由流通市值中位数116.43亿元,行业分布比较平均,行业分布Top5:工业(21.86%)、原材料(17.82%)、信息技术(14.82%)、医药卫生(11.23%)、金融(9.72%)

- 中证1000指数自由流通市值6.15万亿,样本自由流通市值中位数54.42亿元,行业分布Top5:工业(24.21%)、信息技术(18.16%)、原材料(13.69%)、医药卫生(13.01%)、通信服务(8.14%)。

数据来源:中证指数公司

免责声明:笔者水平很菜,以上仅为笔者个人研究用途,不构成任何投资建议,切勿盲从,投资决策需经过独立判断。据此操作,风险自担。

$沪深300ETF(SZ159919)$ $中证500ETF(SZ159922)$ $中证1000ETF(SZ159845)$