本文首发于微信公众号:一棵韭菜的自我修养,如需转载请注明出处

10月19日贵州茅台跌上了各大财经网站的头条,贵州茅台工作人员19日下午,对媒体记者恢复:“公司生产经营都是正常的”。其实这个回复的内容是常规PR用途的模板化的文稿,信息量极小,既不能证实什么又不能证伪。根据上市公司业绩披露时间表,三季报将于10月21日发布,也就是说20日本周五晚,即将公布于众,届时数据会说明一切。

我们应该冷静思考一下,在当前的时间点,监管层在不遗余力地出台政策,呵护活跃资本市场,让投资者有获得感。而今天茅台的大跌,与当前监管营造的大环境格格不入的,

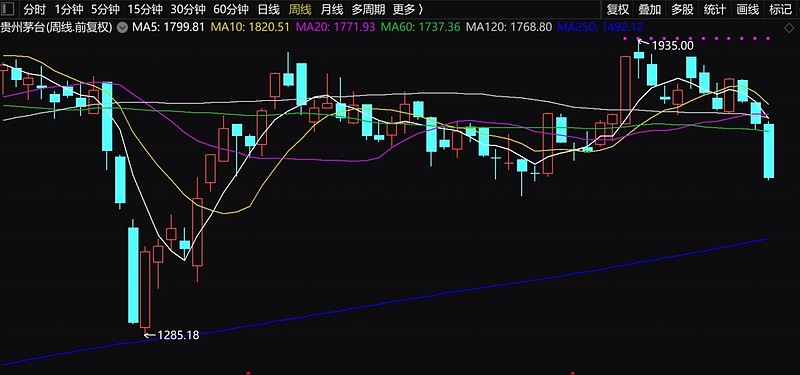

技术图形上,2022年10月末低点,踩在了月线MA60周线MA250附近,当前对应的价格 分别为:1483.32元和1496.90元。

成交数据上,今日成交量73492手,成交额121.5亿元。上次放出这个级别的成交量,还是在2022年10月24日、27日和11月1日,股价于10月31日见低点1285.18元,以后展开一轮反弹,至2023年1月16日,反弹幅度:43.81%。

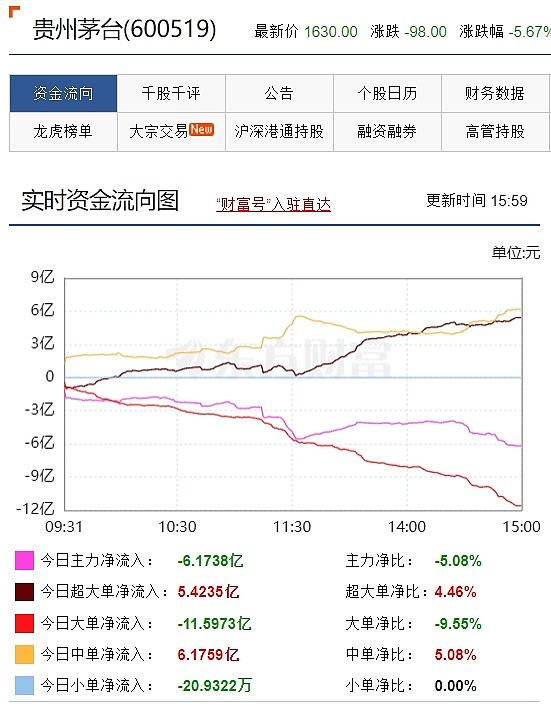

成交金额分布上,超大单、中单净买入,大单净卖出,出现了买卖分歧。大单可以拆小单,但是小单无法合并成大单。因此,资金净流入的买单体量变化值得关注。

东吴证券行业研报公布的白酒价格数据上,截至2023年10月14日,茅台2023年整箱批价2940元/瓶,环比上周下降40元;2023年散瓶批价2660元,环比上周下降50元;茅台1935批价985元,环比上周下降5元。

茅台的消费场景,主要为高端商务活动,尤其是房地产开发各环节最为突出,受房地产行业持续下滑的影响,商务场景的消费需求与增速,理应有所下滑。而老百姓 日常消费的口粮酒,以二线以下的低端产品、光瓶酒为主。

对于贵州茅台2023年三季报的预测,有券商认为,实现营收、归母净利润在15%左右的双增长还是可以有保障的。上市公司释放稳定业绩的手段非常丰富的,比如通过非标酒和茅台1935放量、加大直营渠道占比等手段。

综上,笔者认为贵州茅台的向下的空间有限,作为价值投资的代表性投资标的,股价调整为后面重新向上蓄势,是难得的黄金坑。

2023年10月20日 凌晨

免责声明:笔者水平很菜,以上仅为笔者个人研究用途,不构成任何投资建议,切勿盲从,投资决策需经过独立判断。据此操作,风险自担。