中国手术机器人行业处于快速发展的早期阶段,市场基数低,增长潜力大。尽管中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多,但中国2021年手术机器人市场规模仅为41.9亿元人民币,明显低于美国及欧盟市场。预期2022-2027年中国手术机器人市场规模将以49.1%的复合年均增长率快速增长,于2027年达到354.1亿元人民币。

2020年全球、中国腔镜机器人在所有手术机器人中占比分别为68.2%和74.9%;骨科手术机器人全球和国内占比分别为18.1%和10.0%。不论是全球还是国内,腔镜和骨科机器人占手术机器人总体比重均在80%以上。

仅就国内而言,由于中国引进机器人辅助腔镜手术的时间较美国晚,市场渗透率非常低,但在腔镜及骨科手术两大领域普及较快,主要原因是腔镜、骨科机器人手术技术已经逐步成熟并且有国产产品获批上市。同时,国内一些大型三甲医院已经采用示范引领和培训推广的方式,促进腔镜、骨科手术机器人的应用和推广。

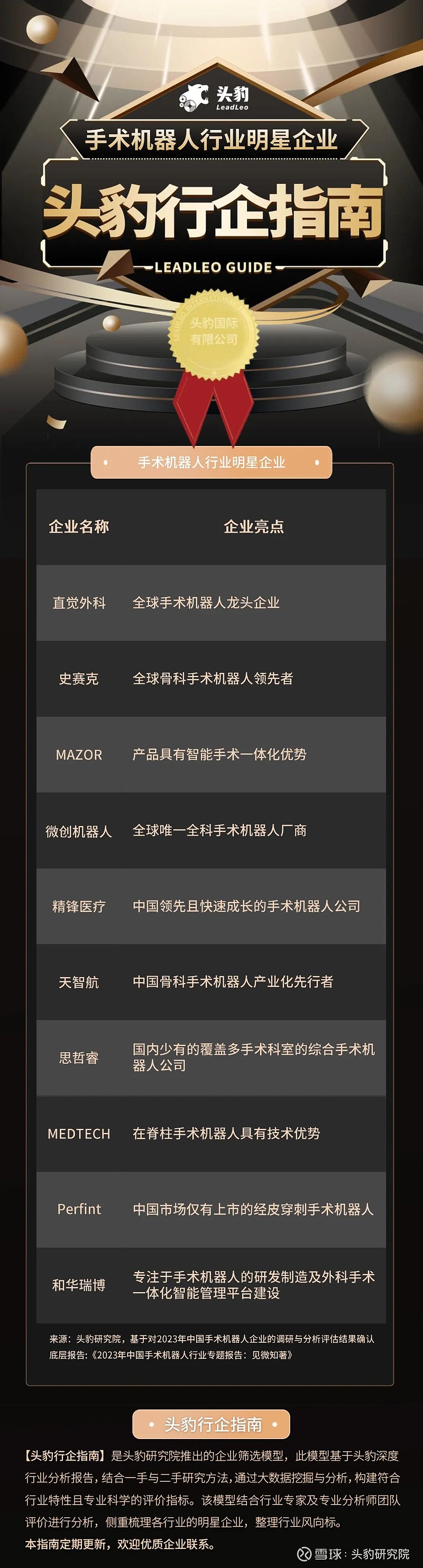

头豹研究院特此重磅推出「头豹行企指南」,一图介绍中国手术机器人行业明星企业。

中国手术机器人行业明星企业

(排名不分先后)

直觉外科:全球手术机器人龙头企业

直觉外科是全球手术机器人龙头,设备+耗材+服务三大业务为企业长期发展保驾护航。公司旗下达芬奇手术器械臂领灵活度更高,可完成人手无法实现的准确性。Da Vinci系统的微器械(直径分布在5-10mm)均具有标准4个自由度化的机械及电气接口,可以完成人手无法实现的准确性性、过滤抖动等特点,且可实现术中不同功能器械之间快速更换。

史赛克:全球骨科手术机器人领先者 $史赛克(SYK)$

史赛克公司成立于1941年,以其骨科产品线而闻名。自1941年成立以来,经过多年的发展,史赛克已成为拥有骨科、手术设备及手术导航系统、神经技术、脊柱三大业务模块的综合性医疗设备公司。其骨科手术机器人在全球市场具有较强竞争力。

MAZOR:产品具有智能手术一体化优势

2004年,第一代MAZOR脊柱机器人SpineAssit获得欧盟CE和美国FDA认证,标志着机器人辅助脊柱手术的开端;也是第一个商业化的骨科手术机器人,公司的品牌知名度较高。

微创机器人:全球唯一全科手术机器人厂商$微创机器人-B(02252)$

微创手术机器人是微创医疗旗下研发、生产、销售手术机器人的公司,是全球仅有一家覆盖快速增长五大主要手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)手术机器人产品组合的公司。2022年,公司图迈腔镜手术机器人和鸿鹄骨科手术机器人相继获批上市。

精锋医疗:中国领先且快速成长的手术机器人公司

公司是全球领先且快速成长的手术机器人公司之一。精锋医疗已启动多孔及单孔腔镜手术机器人的关键性临床试验,是中国首家、全球仅有的两家公司之一。MP1000及SP1000两款手术机器人均具备通过绿色通道进行国家药监局有关创新医疗器械的快速审查资格。MP1000是公司的核心产品,SP1000是公司的关键产品。

天智航:中国骨科手术机器人产业化先行者$天智航-U(SH688277)$

天智航成立于2005年,总部位于北京,2015年11月挂牌新三板,主营业务是以医疗机器人为核心,配套系列模块化智能辅助装备,建设洁净化、数字化、智能化手术环境,提供智能微创手术中心整体工程解决方案。公司核心产品天玑™骨科手术机器人系统由机械臂主机、光学跟踪系统、主控台车构成。

思哲睿:国内少有的覆盖多手术科室的综合手术机器人公司

思哲睿成立于2013年,总部位于哈尔滨,研发出两款具有自有知识产权的微创外科手术机器人和系列化机器人手术器械,能够提供腹、胸、盆腔外科手术一揽子解决方案,覆盖普通外科、胸外科、泌尿外科、妇科等十余个外科手术科类。

MEDTECH:在脊柱手术机器人具有技术优势

2020年,捷迈邦美旗下的Medtech公司研发生产的手术机器人ROSA One通过了NMPA审核,正式登陆中国市场。并可同时应用于脑外科与脊柱外科手术导航机器人,正式开始了其在国内市场的布局。这款机器人由机器臂基座、摄像机基座、脚踏开关、导航工具及配件组成,用于在脑外科和脊柱外科手术中实现手术器械的定位。

Perfint:中国市场仅有上市的经皮穿刺手术机器人

目前,经皮穿刺手术机器人供给企业主要为国外企业。在中国获批上市的经皮穿刺手术机器人仅有Perfint Health care开发的RobioEX及MAXIO V2,具有显著先发优势。

和华瑞博:专注于手术机器人的研发制造及外科手术一体化智能管理平台建设

和华瑞博专注于手术机器人的研发制造及外科手术一体化智能管理平台建设,致力于将外科领域的临床需求快速转化为创新医疗产品。HURWA®和华™膝关节手术机器人已在国内多家三甲医院顺利开展手术,安全性和有效性多次被证实。

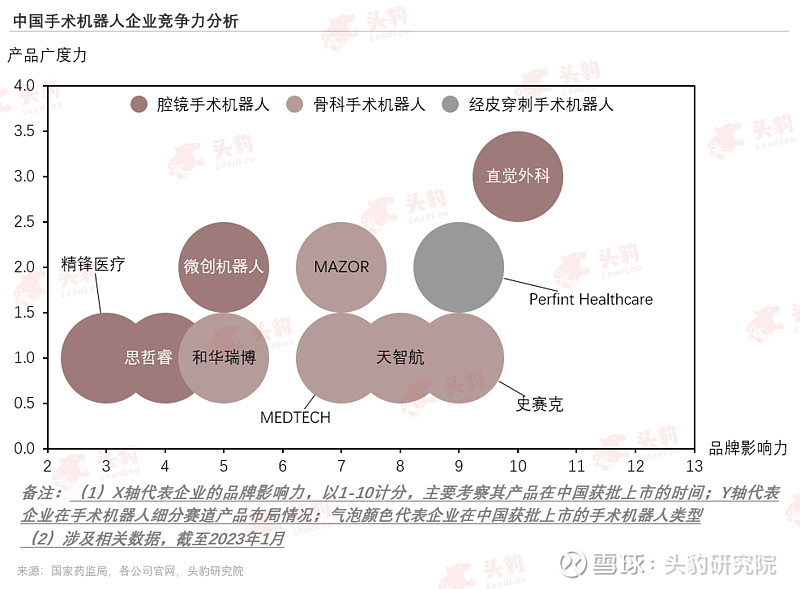

中国手术机器人行业竞争力分析

● 海外手术机器人公司在品牌影响力和产品广度力上具备竞争优势

手术机器人领域的核心技术往往来自于产学医的深度结合,需要经过长时间的技术积累和持续投入。海外手术机器人巨头经过长时间大量研发投入,产生成熟的手术机器人产品,掌握核心技术,且由于在市场获批上市时间较早,积累了客户,培育了品牌等等这些因素构筑其核心竞争优势。从直觉外科公司2022年报数据披露来看,其达芬奇手术机器人占据全球手术机器人52.4%、全球腔镜手术机器人82.9%市场。

● 国产品牌在技术、使用体验等方面与海外品牌差距快速缩小

鉴于政策和市场推动,国内手术机器人行业近年来蓬勃发展,涌现出一批高端医疗器械创新型公司,主要以微创机器人、天智航、精锋医疗、思哲睿、和华瑞博等为代表。微创机器人旗下的国产唯一获批的四臂腔镜机器人,部分临床指标不逊于海外品牌,在技术与使用体验差距快速缩小。截至2023年1月,中国市场一共获批上市20款手术机器人产品,国产品牌获批12款,海外品牌获批8款。从获批上市数量来看,国产品牌已经超过海外品牌。