*本文部分援引于报告:《2021年中国数字化代码技术洞察报告》,首发于头豹科技创新网,文末可阅读报告全文。

微软CEO萨蒂亚·纳德拉曾说:“低代码是微软 2019年及以后最大的赌注之一。”

伴随着这句话而诞生的,是微软自己开发的低代码平台PowerApps。

不仅仅是微软,阿里、腾讯等国内互联网企业均已拥有了自己的低代码平台,低代码赛道逐渐成为了各互联网公司争相分羹的“新蛋糕”。

站上风口的“低代码”究竟缘何而起?

这不得不提到传统软件开发的行业痛点,首先就是开发时间长、代码较为冗余,且许多传统开发思路已经不适用现在企业的软件开发需求。

此外,传统软件开发十分依赖于技术人才和技术服务。在一些低线城市,IT技术人才较为匮乏,同时中小型企业自身又无法承担昂贵的定制化软件服务,导致企业需求缺口放大。

顺应了需求,解决了痛点的“低代码平台”应运而生。

低代码相比传统代码,具备开发技术门槛低、效率高的优势,同时,对于人员的专业性要求相对较低,在一定程度上可以减免部分人员成本。

现阶段,国外低代码平台竞争已进入白热化,国内企业则争先加码布局。2019年开始阿里、腾讯等巨头入局低代码,2021年钉钉推出6.0版本,提出致力于成为中国最好的应用发展平台,中国正在逐渐建立完善的低代码平台生态体系。

随着低代码的崛起,如何抛弃繁杂的重复工作并将重心放在关键逻辑部分成为了IT从业人员和企业的新挑战。

那么,低代码行业目前实际发展路径如何,留给传统“码农”的时间是否真的不多了?

实际上,低代码平台虽然概念火爆,但目前资本市场并没有抛出过多的橄榄枝,市场上尚未出现明显的龙头,且行业分布较为分散。

关于行业实际发展现状及行业竞争格局情况,头豹研究院将在本文中重点为您探讨分析,并提供行业驱动因素及相关政策解析。

后疫情时代,数字化转型箭在弦上,数字化厂商、渠道商、服务商如何抓住机遇

2021年9月9日,由中国软件网、海比研究院主办,中国软件行业协会、深圳市软件行业协会、中国软件行业协会应用软件产品云服务分会联合主办,以“抢占五新生态”为主题的CEDC2021中国数字智能生态大会暨第十四届中国软件渠道大会(深圳站)在深圳瑞吉酒店盛大召开。

作为国内领先的低代码PaaS平台商,ClickPaaS受邀参会,ClickPaaS南区总经理张立江出席会议并发表“低代码赋能伙伴开启SaaS新生态”的主题分享。低代码

本次生态大会旨在洞察新一轮数字化浪潮下的新趋势,带动更多伙伴一起抢占“新渠道”、“新模式”、“新业态”、“新产品”、“新技术”等“五新生态”,共同探索数字化时代新机遇。

在当下数字新经济方兴未艾的关口,更快速、更高效、更敏捷成为当下数字化变革的必要条件,低代码作为一款降低开发成本、加快业务系统实践落地的利器,正逐渐为市场所青睐。

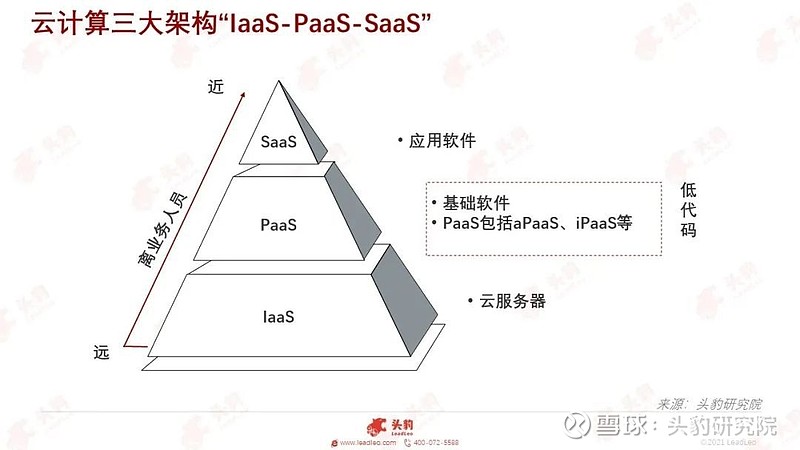

何为低代码?与无代码相比,有何异同?

低代码是基于快速设计和开发软件应用的APaaS产品(Paas是平台即服务,APaaS是基于Paas的一种解决方案)。低代码平台通过为开发者提供可视化的开发环境,降低或者去除应用开发对原生代码编写的需求量,从而实现便捷构建应用程序的一种解决方案。

可视化的应用开发环境,为用户提供以简易的拖、拉、拽的方式来代替传统复杂的编码过程,从而降低编程门槛。目前市场上众多低代码平台以满足企业业务需求为主要的建设目标,具有集成度高,封装性能好的特点,在分钟级的时间内完成软件开发,满足企业业务端的需求。

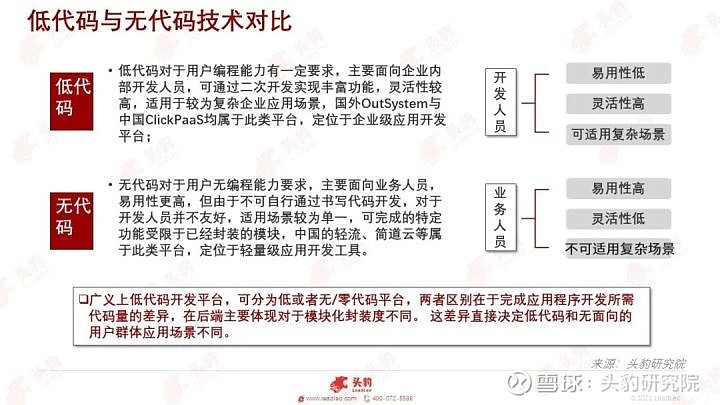

广义上低代码开发平台,可分为低或者无/零代码平台,两者区别在于完成应用程序开发所需代码量的差异,在后端主要体现对于模块化封装度不同。这差异直接决定低代码和无代码的用户群体应用场景不同。

低代码技术开发意义在何处?

随着数字化转型进程推进,IT产业规模和从业人员增多的不断扩大,由于下游需求增多,而工具和平台的进化速度未能跟上行业变化,编程效率低下、项目沟通隔阂等原因造成从业人员任务繁重。

低代码平台的出现可实现可视化编程,以提供扩展函数API的方式,使得开发者可以主要通过可视化的手段来进行项目的开发,抛弃复杂的代码框架,将工作重心主要集中在10%的关键逻辑部分,从而实现降低重复劳动率,提升开发效率。

全球低代码平台发展历程

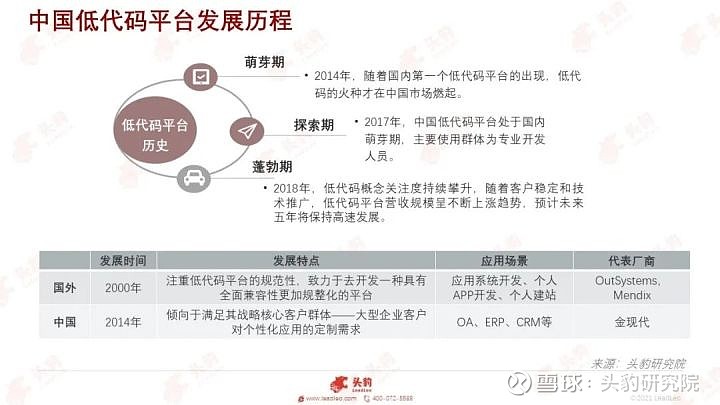

低代码平台的发展最早可以追溯至20世纪80年代第四代编程语言(Generation Language, 4GL)的提出,2000年可视化编程语言(Visual Programming Language,VPL)助推其发展,但直至2014年Forrester Research提出“低代码”概念之前低代码平台市场都发展迟缓。

随着概念明确,低代码平台市场开始升温,以2015年开始AWS、Google, Microsoft等巨头的入局为标志。2018年Gartner提出aPaaS和iPaaS概念,同年西门子以6亿欧元收购Mendix将其纳入自身工业互联网平台,行业独角兽OutSystems获得KKR、高盛L5亿美元融资,低代码平台市场被点燃,在国外进入白热化竞争。

中国部分低代码平台厂商最早从事BPM等,自2014年开始逐渐转型,2019年开始阿里、腾讯等巨头入局低代码,2021年钉钉推出6.0版本,提出致力于成为中国最好的应用发展平台,中国正在逐渐建立完善的低代码平台生态体系。

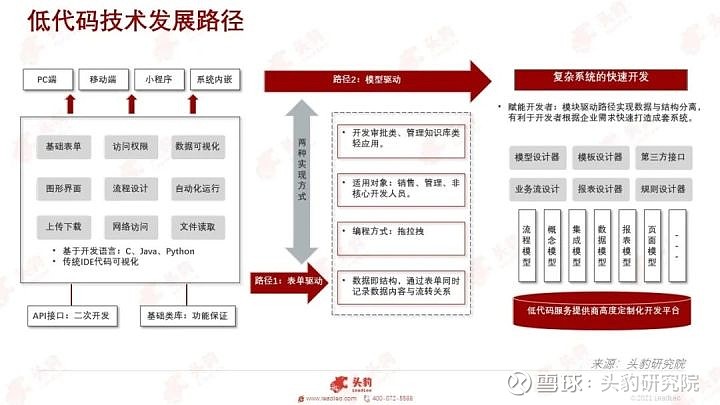

数字化代码行业技术发展路径

从技术路径上分析,低代码具有表单驱动和模型驱动两种路径。现阶段,中国大部分厂商采取表单驱动模式,可覆盖大量中小企业市场机会,但模型驱动更适合企业未来发展需求,能将不同系统数据更好地互通。

表单驱动:数据与储存结构合一,整体围绕表单数据展开,核心是通过工作流在软件系统中运转业务流程,展开业务问题的分析设计,数据的层次关系简单,与传统的BPM软件类似,应用场景相对局限,比较适合轻量级应用的打造,如OA审批、资料归档、客户管理等,主要面向业务人员。

模型驱动:数据与储存结构分离,面向对象将业务流程进行抽象呈现,在实操层面对业务领域进行建模,通过逻辑判断语句支持完善的业务模型,灵活性较高,能够服务于企业的复杂场景开发需求和整体系统开发,适合大中型企业根据核心业务进行个性化定制,主要面向IT开发人员。

中国数字化代码技术行业洞察:商业模式

低代码平台目前商业模式主要以提供软件外包、项目解决方案和技术平台。低代码平台将助力企业实现软件的快速开发部署和对敏态业务的开发需求。随着云服务费用的降低,企业的数字化转型趋势势在必行,在数字化时代,业务环境相比之前来说需求更加分散,更加具有针对性,需要更高的产品迭代速度。

低代码平台应用领域广泛。低代码平台作为一种工具,可广泛覆盖制造业、金融、医疗、房地产、零售、餐饮、航空等众多行业。根据行业业务场景的不同可以分为,通用型业务场景、企业综合型管理系统、企业个性化场景应用和中小企业细分应用场景。

全球低代码行业市场规模

2025年全球低代码市场规模将达到471亿美元,复合增长率将达到41%。低代码市场全球低代码市场规模在2020年达84亿美元,预计在2021年超过百亿美元。由于受全球疫情影响,预计全球低代码市场年复合增长率会有所下降,将保持在41%左右的水平。其中,中国市场将是重要的增量市场。

低代码平台核心能力如今已大面积覆盖终端客户应用需求,未来将继续扩大覆盖面积。低代码平台厂商的目的是让任何人无需代码及编程知识背景,就能够实现快速开发。

根据市场数据调查,流程设计、业务逻辑设计、报表设计是低代码平台的核心能力,数据显示这三项分别占有54.8%,50.7%,50.3%的终端用户重度应用功能比例,并且低代码平台核心能力覆盖的应用范围仍在不断扩大,未来低代码平台的核心能力必将覆盖所有市场用户需求。

中国低代码行业竞争格局

中国低代码公司大多处于起步阶段,行业格局整体较为分散,未来将会进入较快的品牌兼并阶段。

低代码平台行业整体集中度较低,2020年中国低代码平台行业整体CR4仅为25%,CR10仅为53%,没有明显的龙头,行业分布较为分散。原因主要是因为中国低代码平台公司大多具有稳定的客户群体,并且不同平台功能重叠性较大,因此没有呈现出明显的市场垄断趋势。

预计未来短期内低代码市场将维持高速增长,但目前头部大企业依然是低代码平台市场的主要对象,腰部用户群较小,从长期看市场可能会进入品牌兼并阶段。

中国低代码平台更加注重业务需求的特殊性。中国低代码平台相对于国外低代码巨头企业起步较晚,无法模仿国外低代码平台巨头Outsystems等公司产品路线。

同时由于甲方公司在中国销售关系中的强硬立场,中国低代码平台公司更加倾向于满足其战略核心客户群体——大型企业客户对个性化应用的定制需求。

例如面向大型国有企业和政府部门的金现代公司,已经为诸如国家电网、中国石化等大型国有企业搭建项目管理和运营平台,助力国有企业和政府部门实现数字化转型。

中国低代码行业产业链分析全景图

产业链以低代码原生平台、软件厂商和应用衍生等厂商,行业整体集中度低:2020年中国低代码平台行业整体CR4仅为25%,CR10仅为53%,没有明显的龙头,市场竞争较为激烈。

中国数字化代码技术行业驱动因素:企业数字转型

企业数字化转型和云计算普及过程需要低代码平台赋能能力。低代码能通过公有云产品或私有化部署赋能业务部门,以其高集成度、低编程门槛以及丰富的模板和插件的特点,助力企业快速搭建数据中台,打通系统,加快数字化转型速度。

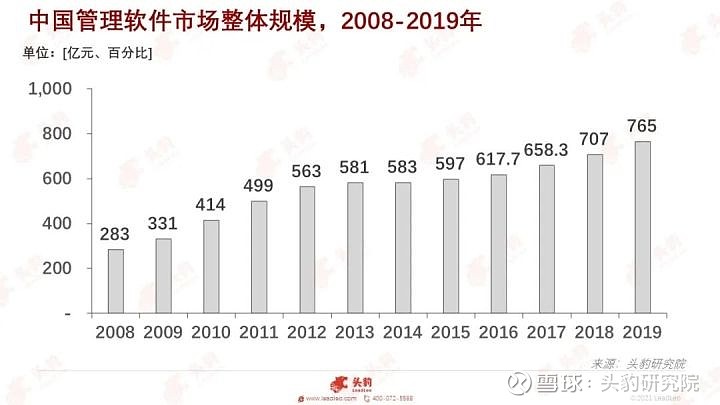

2008-2019年,中国管理软件市场整体规模复合增速达9.5%。数字经济不断推动中国企业由传统商业模式向数字化转型,寻找新的发展路径。在企业数字化转型过程中,企业对云计算的接受程度也不断提高,中国信通院数据显示,2019年中国企业应用云计算的比例达到66.1%,较2018年增长7.5%。

中国数字化代码技术行业驱动因素:人才供给拉动需求

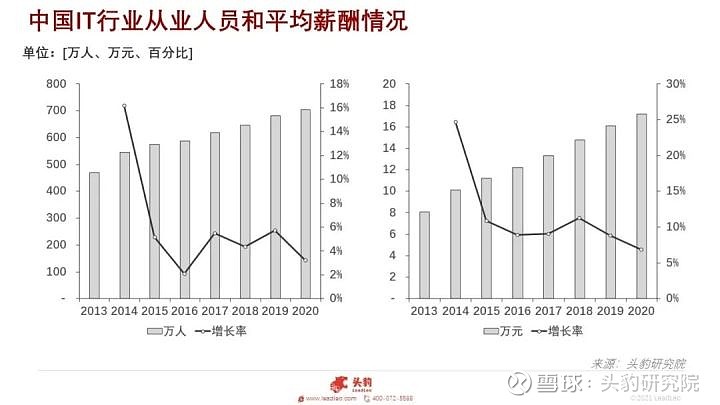

IT行业人才供给量不足,人才缺口较大,低代码平台为开发人员提供高技术高集成度的开发平台。2015年-2019年,中国IT行业整体增长呈较快趋势,年平均增长率达15%。

中国每年IT行业新增人员为200万人,目前中国从事IT行业的总人数约为1,500万人,软件从业人员数量高达705万左右,按照15%增长率,每年约新增加225万新岗位,考虑5%离职率和离职率,市场人员需求规模达到300万。

人力成本、时间成本和机会成本拉低企业开发效率,企业降本增效迫在眉睫。近几年来IT行业人才的薪资不断上升,2020年我国IT行业人员平均工资已达17.2万元。

软件行业开发人员的薪资增长为企业发展带来了强大的人力成本压力,同时随着产品迭代速度的不断增加,冗长的开发时间已经成为众多IT企业开发的瓶颈,而低代码平台的出现为这些难题的解决创造了可能。

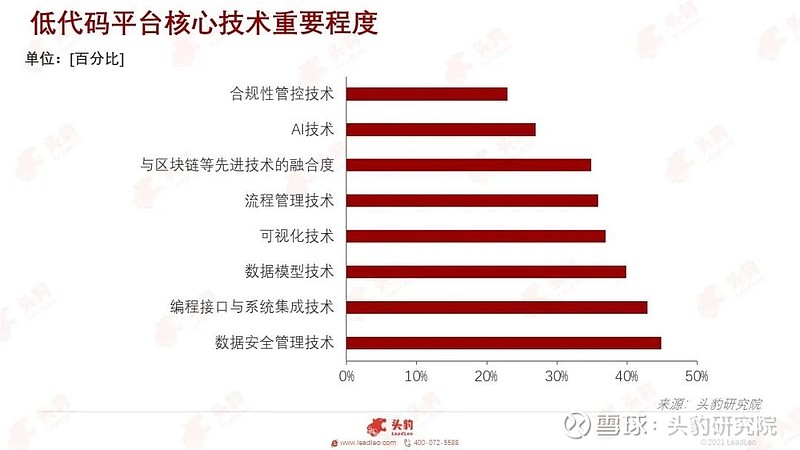

中国数字化代码技术行业驱动因素:具备核心关键技术

低代码平台将继续提高公司业务能力,打造公司数据一体化,消除数据孤岛。大数据时代的数据特点顾名思义,数据大、多、杂,成为公司转型数字化时代的绊脚石。如何去处理庞杂而有具有价值的数据成为未来各行各业发展的头等难题。

云计算、物联网、大数据、人工智能等技术的逐步成熟落地下,融合这些技术的云计算平台将成为主流大数据分析和服务基础设施,成为解决大数据问题头号杀器,IT服务引领入云端层面是未来IT行业发展必然趋势。

同时化繁为简,建立数据平台则是数据管理的唯一正道。低代码平台为以上两个问题提供解决的良好平台,基于SaaS技术的低代码平台,在提生云服务公司的同时又能为SaaS公司提供衍生的PaaS层的同时建立统一的数据平台。

中国数字化软件行业发展前景:政策端

数字化软件相关政策的密集出台,加快突破各类基础工业软件“卡脖子”的问题,政策持续加码,国产工业软件赛道景气度持续向上。

深度见解:数字化转型进程推进,数字化代码行业将迎来快速提升价值机会

随着数字化转型进程推进,IT产业规模和从业人员增多的不断扩大,由于下游需求增多,而工具和平台的进化速度未能跟上行业变化,编程效率低下、项目沟通隔阂等原因造成从业人员任务繁重。

低代码平台的出现可以实现可视化编程,以提供扩展函数API的方式,使得开发者可以主要通过可视化的手段来进行项目的开发,抛弃复杂的代码框架,将工作重心主要集中在10%的关键逻辑部分,从而实现降低重复劳动率,提升开发效率。

点击下方链接,阅读完整版报告↓