【头豹热评】美国UVL清单下,CXO龙头企业药明康德能否翻盘逆转?

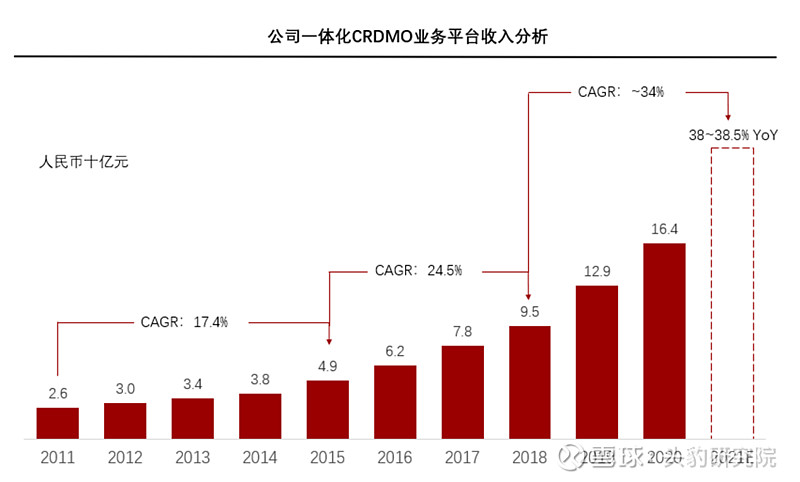

根据近日药明康德发布的最新公告显示,公司2021年实现归母净利润60.0 亿元,同比上涨 102.7%; 2021年收入229.0亿元,同比上涨38.5%。公司2021年全年收入和利润的高增长主要受“一体化、端到端”CRDMO业务影响,实现了销售收入加速增长。

据公司公告显示,一体化CRDMO业务平台可分为WuXi Chemistry、WuXi Biology 、WuXi Testing、WuXi ATU以及WuXi DDSU五大平台,且近年收入增速持续加快,迭创新高。

公司高境外收入占比以及海外大客户数量,使“药明系”股价受海外制裁影响较为明显。在美国商务部工业与安全局(BIS)发布的“未经核实名单”(UVL)名单中,同为“药明系”的公司药明生物被位列其中,药明康德股价也因此遭遇波动。UVL名单主要针对部分美国商品的出口管制,需要通过美国对公司的实地检查方可除名。

公司受海外制裁影响较大主要由于高度依赖境外原材料供应商及技术服务提供商,根据2021年半年报显示,境外收入占全年收入的76.3%,较2020年全年境外收入占比总收入的74.9%还要高1.4%。且公司的研发外包客户多来自欧美地区,拥有5,700+全球合作伙伴,前五大客户中有三家是美国企业。

但作为CXO板块的龙头企业,公司是业内少数实现了新药研发一体化的研发服务平台。公司已形成拥有31个营运基地和分支机构,覆盖34,912名员工以及32,166名科学家和技术人员的全球化布局,通过不断挖掘各平台的业务价值与升值潜力实现业务协同性,强化了公司一体化CRDMO商业模式。

公司通过广度的服务以及深度的技术极大程度满足了客户多元化需求,实现了前十大客户保留率100%的强客户粘性。同时通过“长尾客户”战略,实现了2021年全年新增1,600+客户以及5,700+活跃客户。凭借全球化布局以及全产业链布局优势,公司即使处于全球疫情冲击波中,仍能及时通过全球联动,保障业务的连续性,驱动业务持续增长,发挥行业领先优势。

对于药明康德的未来发展,读者若有自己的想法,欢迎在评论区进行讨论,头豹将选取点赞、关注、转发并提供优质评论的读者进行悬赏~

资料来源:药明康德官网、东方财富、深水财经社

#药明康德# #CXO#

全部讨论

#药明康德# #CXO#

CXO(医药外包),包括CRO、CMO/CDMO、CSO概念,分别服务于医药研发、生产、销售三大环节。2022年国内主流CXO公司平均市盈率为41倍,与国外CXO公司相比,估值已经大幅消化。回顾2021年全球及中国药企研发投入、新药管线数量、医疗健康产业融资额与融资数,A股CXO需求不减,仍具备充足动能。国内CXO公司2021年业绩预告也展现出CXO业绩能见度并未改变,具备配备价值。

目前市场认为,药明生物列入的只是“未经核实名单”,并非“实体名单”,无需过度反应,但提醒生物医药行业关键产品国产化替代要加速,以免被卡脖子,同时也引起市场对制药上游设备行业关注。2021-2022年CXO板块股价扰动较大,主要是受到以下影响:政策面:医保谈判、CDE监管政策、贸易冲突(美国实体清单担心、药明生物被列入UVL清单);投融资:月度波动大,港股出现破发,担心投融资变差导致CXO新签订单下滑。在以上扰动下,CXO估值底部逐步显现。目前CXO板块普遍处于历史估值底部,在外部催化不断,内部经营质量和海外大客户认可度持续提升前景下,看好CXO行情。

$药明康德(SH603259)$ $药明生物(02269)$ $凯莱英(SZ002821)$

#药明康德# #CXO#

由于美国商务部将33家中国单位列入“未经核实名单(UVL)”:药明生物在列。CXO板块大跌,药明康德大跌,但是我们要知道,任何短期的黑天鹅和利空都不会阻挡优秀企业未来上涨的趋势,现在仍是本土创新药企业快速发展时期,虽然看到靶点/适应症同质化明显,但是这样恰恰反映了热门靶点特别强的新适应症可开发性。看好本土临床CXO受益于本土创新药高研发投入需求以及临床试验备案制后更多的医疗资源释放带来临床CXO市场进一步扩容。

随着MAH制度、一致性评价和药品“集采”常态化的大背景下,驱动本土化医药研发产业链资源的深度整合,以服务中国医药为核心目标的“药学+临床”综合型CXO未来趋势向好!药明康德等龙头企业将是最大受益者。@shui7 @超a葡萄冻

#药明康德# #CXO#

国内CXO行业整体估值处于历史最低水平,产业发展趋势向好,建议把握中短期回调机会。长期来看,带量采购常态化持续加速行业分化倒逼企业向创新转型;医保目录动态调整,持续加速创新药放量。政策、人才、资本等推动下,我国创新药已进入成果收获期,并开启国际化之路。

对于行情也不必过于悲观,随着宁德时代、药明康德等权重的企稳回升,创业板阶段调整或将告一段落,有望和率先反弹的主板形成共振,对市场带来提振。我们依旧看好当前可能来临的春季行情,毕竟稳增长的政策支撑、货币宽松的资金面提振,再叠加春节期间的情绪回升,市场阶段性底部有望形成,修复性行情以及春季行情或已经开启,当前仍是逢低潜伏的好时机。

新冠口服药商业化潜力巨大,小分子CDMO龙头受益,并指出中国目前拥有“疫苗+药物”组合防疫工具,预计防控政策会更加灵活有效,同时也相信政府仍会积极支持国内药企对相关药物的研发。

药明康德业绩这几年都不错,公司质地也不错。只是估值有些高,对于厌恶风险的投资者,高估值一般都比较谨慎。

#药明康德# #CXO概念#目前中国像样的生物医药公司屈指可数,真的没几家,在国际上有影响力的更是没有,药明康德作为一个服务平台,从盈利模式,行业定位,以及社会属性来看,他没有什么可以挑剔的,前一段时间,有人放消息说,药明康德会被美国制裁,其实是不可能的,因为药明康德的存在,美国的医药公司赚的比以前还多,生产效率大大提高,他们怎么可能搬石头砸自己的脚?对于国内而言,作为一家跨国公司,他能够引领起中国生物医药的新方向,其实是很难能可贵的。

药明康德自2000年成立以来,持续拓展业务范围、前瞻性进行多元化业务布局,目前已成为全球性的“大而强”的平台型服务商。展望未来5年、乃至于10年以上,公司核心竞争优势是平台型企业带来业务的延展性,即未来进行产业链业务扩张的能力是保证长周期维持成长的核心关注点。公司立足两大核心业务(实验室业务+CDMO业务),积极布局细胞与基因治疗CDMO领域、创新业务DDSU、以及临床CRO领域等,展望未来5~10年业绩将持续维持高速增长。

此外,在今年1月10日公司在J.PMorgan医疗健康会议中披露,根据弗若斯特沙利文的报告显示公司药物发现业务在中国市场市占率为54%,临床前+临床CRO业务在中国市场市占率为11%,小分子CDMO业务在中国市场市占率为23%,细胞和基因疗法的CDMO业务在全球市场市占率为6.7%,位居世界第四。

药明康德是以创新研发为导向,坚持“一体化、端到端”的全球化布局,综合竞争力强劲,驱动业绩长期稳健发展,市占率不断提升。

就这 还研究院 药明生物现在是药明康德的子公司囖?!...