数智驱动未来,会畅通讯服务能力、安全能力、战略生态等多领域占优,助力中国企业数字化转型

国家已全面启动数字“新基建”的建设,“十四五”规划更是将数字“新基建”建设上升到国家战略层面,成为新形势下国家经济发展的新动能。会畅通讯作为云视频领域的国家队入选工信部信息技术应用创新解决方案“典型案例”,成为助力国家发展数字“新基建”的中坚力量。

会畅通讯作为业界领军品牌,打通“云+端+行业”,整合一站式云管端国产化解决方案,推动业绩长远增长。在平台能力方面,会畅云视频通信服务覆盖150多个国家及地区,保障99.99%运营级系统稳定性,配合7×24小时视频质量实时监控,提升跨国、大规模视频会议的稳定性、流畅性及安全性。

在战略布局方面,会畅通讯2019年收购明日实业和数智源,完成云+端的产业链布局。其中,明日实业是中国市场出货量最大的云视频终端厂商,与包括华为、微软、谷歌等在内的国内外优质云运营商均有合作,规模效应为会畅通讯带来供应链成本优势。同时,数智源凭借视频大数据底层技术优势,持续拓展垂直行业应用,为海关、公安、民航等众多政企端垂直行业提供云视频业务解决方案,助力行业企业数字化转型。

在今年6月,会畅通讯获得证监会注册批复,此次增发拟使用募资总额不超过5.99亿元。此次定增旨在扩产公司超视云平台研发及产业化及云视频终端项目,同时建设总部运营管理中心以及补充流动资金。

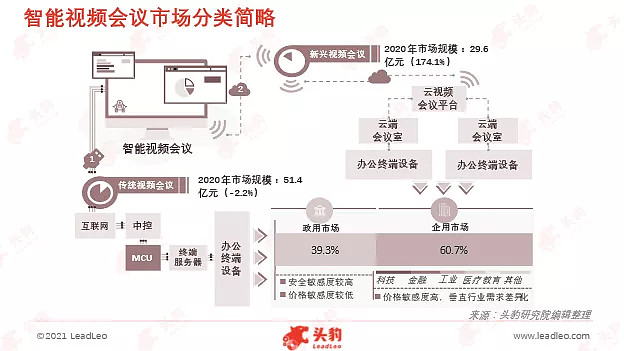

视频会议协作两大赛道差异显著:传统视频会议市场走弱,但存量需求稳固。云视频发展仍处于初期,未来有望带动行业发展重心向云化转移

传统视频会议协系统架构基于专线网络传输,同时配置专用MCU设备及DSP芯片,具备高安全稳定性、高保真、沉浸式、强业务流融合等特点,主要切入涉密、涉军、强仪式感会议场景。

其标的客户以政法及大型央国企为主,支付能力及支付意愿较强,项目价值量高。但传统视频会议市场已步入存量竞争阶段,行业增速逐步放缓。

而新兴云视频会议基于虚拟化云储存、云处理器结构平台,移动性及延展性相对较高,使用灵活,运维简单,是未来视频会议协作市场核心增量来源。但该市场仍处于跑马圈地阶段,产品同质化较严重。

未来优化服务体验、开拓场景应用、细化产品,依靠云视频降本增效特点带动企业视频会议协作需求释放,加速行业市场教育进程。

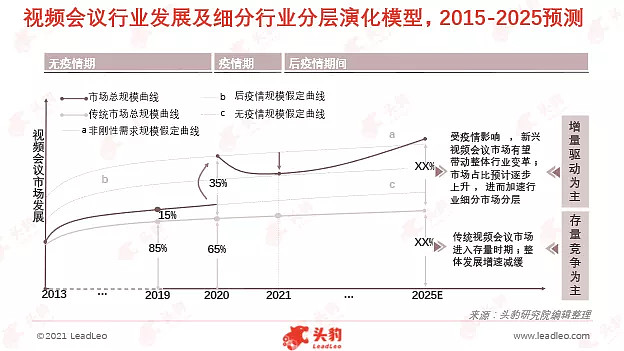

新冠疫情触发企业级视频会议需求释放,带动细分新兴视频会议快速扩容,进而加速行业细分市场分层

2015至2019年间,中小企业视频会议需求潜存。但受限于成本高昂及企业IT资源有限,传统视频会议解决方案集中于政府及大型央企与国企,难以向价格敏感度相对较高的企业级市场渗透。

得益于2016年后云计算技术快速迭代及应用拓宽,以Saas为核心的新兴云视频会议解决方案凭借其成本低廉、扩展便利的优势逐步渗透企业级市场,催化视频会议行业初步分层。

届时中国新兴视频会议行业的视频稳定度、产业成熟度、市场接受度均存在上升空间,企业级视频会议需求释放速率缓慢。2019年传统视频会议市场占比仅为15%。整体视频会议行业重心仍集中于传统型市场。

2020年新冠疫情爆发,中国市场商业活动及人口流动受限,导致企业级视频会议等远程协作刚性需求增长,迫使中小企业视频会议需求瞬间释放。

以云视频为代表的新兴市场活跃度及关注度呈现爆发式增长态势。头豹研究院数据显示,视频会议日均安装量从2020年1月的6,000次上涨至2月65万次。同时视频会议行业用户规模突破千万,带动新兴视频会议解决方案进入高增量时期,进而加速视频会议行业发展重心逐步向新兴型转移。

整体视频会议行业分层态势显著。根据头豹研究院数据,2020年新兴视频会议市场占比超过35%,同比上涨20%。相较于新兴视频会议市场,由于传统视频会议核心目标受众为政用客户,市场受疫情影响相对较小。同时由于传统视频市场已经逐步进入存量时期,市场需求趋近饱和,行业竞争核心为现有政企客户关系维护与资源开发;行业整体增速呈现下行态势。2019年至2020年间,传统会议视频市场规模维持于50亿左右,年增长率为-2.2%。

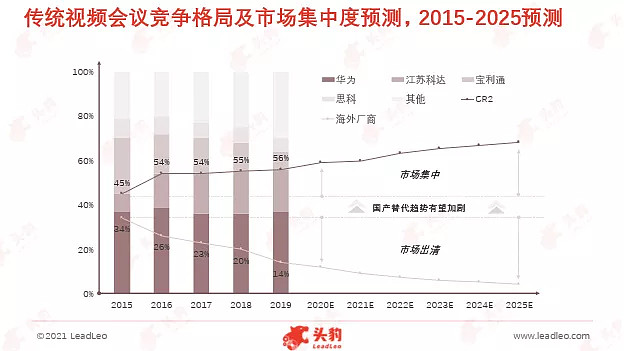

传统视频方面,国产需求推进海外厂商市场份额出清,未来传统视频会议市场竞争激烈度有望加剧

在传统视频会议领域,华为及苏州科达位居视频会议行业第一梯队,分别在政务部门和大型央国企市场占据行业主导,品牌影响力较大,龙头效应显著。

而宝利通、思科等海外视频会议服务商属于传统视频会议市场第二梯队,在视频编码等传统视频会议技术方面具备先发优势。

但2013年6月“棱镜门”窃听事件曝光后,为确保国家级信息及数据安全,中国政务及央企逐步将海外视频会议厂商排除在采购名单之外,导致海外视频会议服务供应商市场份额逐年下降,从2015年的34%将至2019年的14%。

随着海外视频会议服务商市场份额缩减及市场出清,本土传统视频会议厂商有望迎来更多机会。同时中美贸易战后,中美局势较为紧张,国产替代持续推进。

未来以华为、科达为代表的传统视频会议厂商有望凭借其产业生态、客户资源优势快速抢占视频会议头部企业出清存量,预计整体市场的集中度将进一步提升。

云视频方面,疫情下企业级视频会议机遇潜存。云厂商依赖算力成本及生态优势形成获客闭环,而Saas商依赖产品化、服务化、场景化形成差异化优势

而在云视频领域,相较于其他类型厂商,云平台服务商凭借自有云优势,整体云资源边际成本低。同时视频服务支撑稳定。

在行业战略玩法上,云平台厂商战略布局非盈利产品,依靠低价级免费策略,主打企业级管理、协作与数字化转型的产品运营理念,快速推进云视频业务C端及中小B端市场扩张,进而形成自身生态业务流闭环。

扩大的客户规模将促进生态伙伴ISV的加入,以赋能平台定制化能力实现快速客户引流,带动云视频会议产品推广的同时吸引更多生态伙伴入驻平台。如此循环往复,平台马太效应显著。

但短期来看,云平台厂商盈利转化及商业变现仍需时间。而就Saas服务商可依靠多元云视频会议协作场景细化产品以扩大市场增量,同时优化服务增强刚性需求客户使用粘性,促进客户留存,与云厂商形成差异化竞争。

深度见解:云端融合趋势下,智能会议一体屏的应用推广为成本受限的中小企业会议场景提供行业破局点

2020年疫情后,随着新兴云视频市场教育进程加速,产业成熟度及企业级用户接受度均显著高于疫前。

但以中小企业为代表的企业级群体支付意愿及支付能力仍相对较低,而云端融合趋势下,智能会议一体屏的应用推广为成本受限的中小企业会议场景提供行业破局点。

智能会议一体机较会议室综合采购费用及商用显示屏成本花销较为低廉,同时配置智能交互、综合会议协作等功能,整体价效比优势显著,较符合中小企业用户的核心视频会议协作价效比诉求。

同时,视频会议多元应用场景的拓宽,带动产品细化,进一步推动视频会议协作及智能会议平板市场持续扩容,逐步成为后疫情时期云视频会议中小企业会议场景提供行业破局点。

在行业品类偏好方面,65寸及75寸会议平板属于市场主流产品。2020年智能会议平板机65寸及75寸产品市场占比超过50%。

但整体智能会议平板行业大屏化态势显著。相较于2019年,2020年86寸大屏智能会议终端市场占比增长超过15%以上。

同时,由于上游面板供应端充足,下游需求端订单受疫情抑制,释放速率减缓,推动会议平板价格下行,有望进一步推进智能会议向企业市场渗透。

本文援引于报告《2021年中国视频会议解决方案行业概览》,首发于头豹科技创新网。如需阅读完整版报告,请前往头豹官网。