世界互联网大会“一带一路”互联网国际合作论坛召开,中国可管理安全服务发现新机遇

2021年3月,华为通过100%股权收购迅联智付获取支付牌照,正式入局第三方移动支付行业。短期看,本次第三方支付布局核心目的在于支撑其“1+8+N”全场场景战略,针对汽车、智慧家居等多场景应用提升用户体验,进一步推动华为鸿蒙系统应用生态延展与发展。

根据华为公布的最新数据显示,华为全新开发的自研生态系统旗下的应用市场AppGallery已经获得12万个带有HMS Core的应用,在全球范围内拥有230万注册开发者,月活跃用户(MAU)数量突破5.3亿,未来发展潜力及市场空间较大。

此外,针对美国商务部禁令,华为将有望通过移动支付牌照构建己方支付通道,推动业务闭环的布局,进而调整业务受限僵局。

第三方支付的本质为用户资金中转与买卖过程的风险转移;其产品形态及盈利模式趋于一致,行业竞争核心逐步转向支付场景应用的深化与拓展

第三方支付是指具备资金及信誉的非金融第三方机构通过与银行商业合作,向政府、企业、个人提供个性化支付结算与相关增值服务。第三方支付基础服务的本质为用户资金中转与无现金买卖过程的风险转移,而非涉及资金所有权。

从外部监管环境的维度分析,第三方移动支付行业属于强监管行业。针对第三方支付市场中金融安全隐患等问题,中央银行出台一系列强效监管法规。

同时,中国网联平台正式成立,支付行业直联模式向间联模式转换,带动第三方支付行业良性发展,实现第三方支付市场应用前景拓宽及关键用户粘性增强。

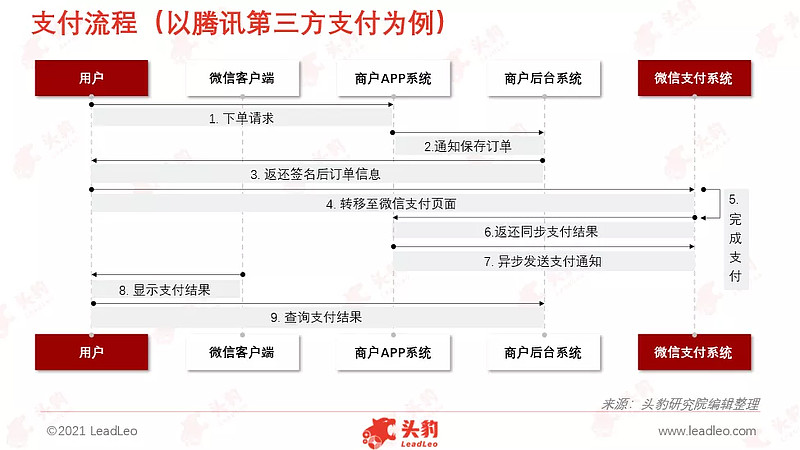

从行业内部特点看,第三方支付支付流程与服务盈利点趋同。以微信支付为例,从平台接入到支付完成已逐步形成完整且趋同的盈利体系。

同时,第三方支付作为各行业底层支撑,其产品及形态趋于一致,导致第三方支付支付产品可替代性增强,因而行业竞争核心逐步转向支付场景应用的深化与拓展。

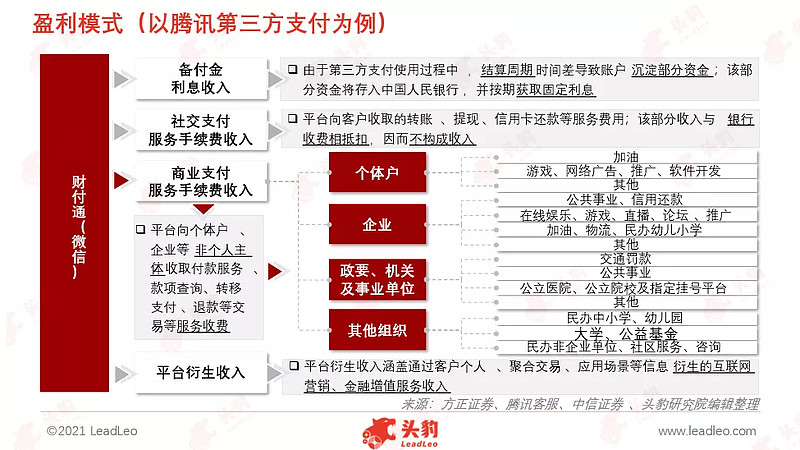

第三方支付主要依赖于线上应用场景开发及线下地推,以实现线上及线下支付场景的协同拓宽,进而向商户及客户收取服务手续费用

以微信支付为代表的第三方支付盈利模式主要依赖于线上应用场景开发及线下地推,以实现线上及线下支付场景的协同拓宽,进而向商户及客户收取服务手续费用。此外,以征信、金融为代表的平台衍生增值服务与备付金存蓄同为第三方支付机构额外收入来源。

相较于支付宝,财付通(微信)整体盈利主要形式较为相似,但在目标客户群体、市场认知、收入场景结构等方面均存在差异。

此外,由于起步较晚,腾讯移动支付盈利形式存在借鉴优势及定价后发优势,进而迅速推进其在移动支付市场中份额的提升。2019年,腾讯支付接入规模超过8亿MAU,而日均支付超过10亿。

在线下商户方面,腾讯移动支付线下商家数超过5,000万,占全国个体商户总数的79.4%,其中长尾商户占比约为40%。

腾讯金融以社交场景为核心,缺乏先天电商布局,导致其线上支付客源规模及稳定性不及支付宝。因此,相较之下,腾讯金融在线上场景较为弱势。

人口红利及时长红利逐步减弱,加之监管环境趋严,第三方支付行业增速将逐步放缓

2014年后,随着通讯技术迭代升级,中国互联网用户规模呈上涨趋势。2019年中国移动互联网用户规模超过11.4亿,其净增长规模超过4,600万。同时,移动互联网用户人均单日使用时长超过358分钟。

规模红利及时长红利持续推动移动支付应用普及及使用场景持续拓宽。此外,聚合支付、人脸支付等支付方式多样化促进移动支付行业持续扩容,从2014年的7.8万亿上升至2019年的232.9万亿,年复合增长率超过97.4%。

2020年,商业活跃度受疫情影响降低,导致第三方支付的线下交易规模萎缩。在线上方面,宅经济带动外卖及线上娱乐等行业支付需求释放,但整体线上大宗型商品销售量仍受到疫情负面冲击,导致线上支付交易规模下滑。

2021年后,由于人口红利及时长红利逐步减弱,加之监管环境趋严,第三方支付行业增速将逐步放缓。

第三方支付行业监管趋严,行业龙头预计将对部分份额进行受让,同时实行费率调整策略,通过单位费率上涨减缓市场份额收缩而引起的利润损失冲击

从宏观层面推导,2019年后,《中华人民共和国反垄断法》及《非银行支付机构条例(征求意见稿)》相继颁布,明确第三方支付机构的3种市场支配地位预警情形和边界认定,进而强化第三支付行业反垄断监管。

2020年腾讯及支付宝在第三方支付市场市场份额高达93.6%,针对现行国家法规预警,支付宝及腾讯金融两大头部企业预计将对部分第三支付市场份额进行受让。相反,第三支付行业市场份额释放有望利好壹钱包、快钱等长尾支付服务供应商。

从微观层面分析,微信与支付宝交易费率上涨趋势。2019年起支付宝与腾讯金融相继提高费率。以餐饮行业为例,2018年,其基本费率为0,并同时返佣0.2%。2019年,其费率上升至0.2%,而返佣比率则下降0.1%。2020年后,以“绿洲计划”为代表的优惠市场策略将逐步被取消,费率再度上涨至0.38%。

从动因维度看,两大第三支付行业相继实行费率调整策略,通过单位费率上涨减缓市场份额收缩而引起的利润损失冲击,同时进一步缩减其第三支付市场份额以避免垄断法规处罚及信誉风险。

深度见解:微信生态策略以去中心化为核心,凭借平台化服务能力及关联功能实现社交场景,针对社交场景进行支付能力搭建

移动支付起步于海外,以Paypal为代表的移动支付服务供应商起步较早,但未实现大规模使用与渗透,主要集中于线上购买等场景,而中国移动支付发展较为快速。

主要原因有二:

(1)中国通讯基础建设较为完善,互联网覆盖率较高,进而为移动支付的普及及应用奠定可靠基础。

(2)海外银行类信用卡体系成熟度及普及度较高,同时着重于个人征信紧密挂靠。就用户层面而言,移动支付产品使用将一定程度减少累计其在所选银行信用累积,未来将影响其在该银行借贷的金额与利息。而从银行层面看,移动支付使用势必影响银行,冲击整体银行信用卡体系。

而2020年中国仍未进入信用卡时代,取而代之的则是以支付宝、腾讯金融为代表的非银支付的大规模应用及全行业渗透。其中,微信支付(腾讯金融)起步时间相对较晚,但其凭借其核心社交属性以红包为起点,实现由点及面的全链式传播扩散。

此外,腾讯支付凭借其去中心化微信生态,基于其平台化服务能力及关联功能,偏向于个人及小微企业做社交场景分点,再根据社交场景进行支付能力搭建,进而分散外部风险,实现平稳性发展。

本文援引于报告《2021年腾讯移动支付:非银支付市场竞合》,首发于头豹科技创新网。如需阅读完整版报告,请前往头豹官网。