2020年5月22日,《2020年国务院政府工作报告》提出,重点支持“两新一重”(新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设)建设。光模块是5G基站建设的核心光器件,因此光模块行业将受益于5G基站的加速建设。

2020年,三大运营商全年原计划建设55万架5G基站,其中中国电信及中国联通共同建设30万架,中国移动建设25万架。

因新冠病毒疫情影响,2020年第一季度5G基站建设进度不及预期,除火神山、雷神山等医疗单位所需的5G基站建设进程相对稳定,其他地区5G基站建设因基础建设施工人员大多未复工而暂缓。

复工后,三大运营商响应政府号召,加速建设5G基站,预计2020年5G基站的建设数量上升至80万架左右,超出原定计划度。5G基站的加速建设将推动中国光模块行业的发展。

中国在高速光模块领域取得重大突破

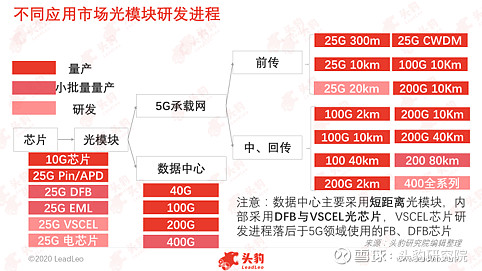

按传输速率分类,光模块可分为10Gb/s、25Gb/s、50Gb/s、100Gb/s、200Gb/s与400Gb/s等。

在5G承载网领域,中国头部企业包括中际旭创、光迅科技、华工科技等已实现200Gb/s光模块的量产,400Gb/s光模块仍在研发阶段。

数据中心领域,头部企业突破400Gb/s光模块技术,进一步推动中国高速数据中心行业的发展。

5G建设加速推动光模块需求增长

5G基站建设数量需求为4G基站的1.5-2.0倍

5G使用更高的频率电磁波导致信号覆盖范围大幅缩小,信号覆盖同一个区域,通信设备厂商需建设5G基站的数量为4G基站数量的1.5-2.0倍。据在头部通信设备企业担任战略总监的专家分析,5G基站的建设周期为2019年至2024年,建设总量为563万架左右。

5G承载网光传输环节增加,对于的光模块需求数量增加

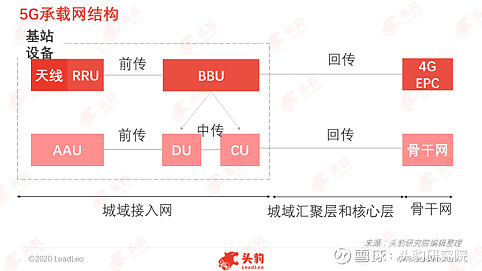

电信运营商通信网络整体结构通常包括骨干网与城域网,其中骨干网是运营商核心网络,城域网可分为核心层、汇聚层与接入层。

电信运营商在接入层建设大量的通信基站,将网络信号覆盖至各个区域,使用户可以接入网络。同时,通信基站将用户的数据通过城域汇聚层和核心层网络回传至电信运营商的骨干网。

5G承载网结构变化较大,将原4G的BBU、RRU两级架构重新拆分成AAU、DU、CU三级结构。5G基站设备将4G原有的RUU设备与天线设备重新集成为新的AAU设备,同时将4G原有的BBU设备拆分为DU与CU设备。5G承载网中AAU与DU设备间构成前传,DU与CU设备间构成中传,CU与骨干网间构成回传。

5G承载网络通过城域网与骨干网实现5G业务前传、中传与回传功能,其中各层设备之间主要依赖光纤与光模块实现互连。

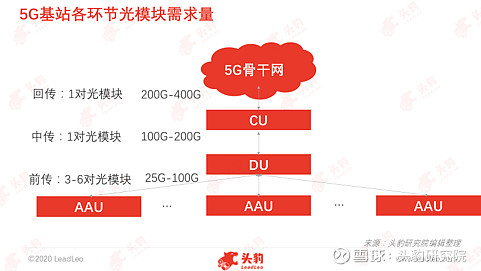

5G前传主要有4种解决方案(AUU与DU的连接方式),不同的解决方案需采用不同类型的光模块。5G基站采用的三级架构相比4G基站的二级架构增加一层光传输环节,光端口数量增加,光模块的需求也因此增加。

此外,为满足5G网更高的速率和低时延指标,各级光传输节点之间光端口速率提升明显,需采用光模块的传输速率亦随之提升。

5G中传(DU-CU)需要1对光模块,回传(CU-骨干网)需1对光模块。5G前传由DA与AAU构成,DU与AAU的比例在1:3至1:6之间,因此5G前传需要3-6对光模块。

单架5G基站总共需要5至8对光模块(10只至16只光模块),是4G基站建设使用光模块数量的1.5倍左右。

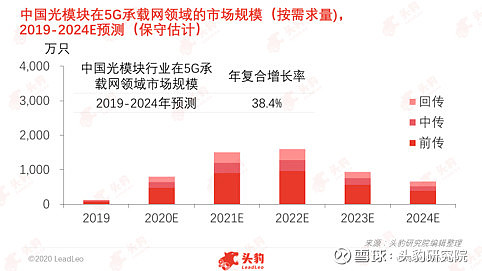

中国光模块市场在5G建设初期将迎来新一轮的增长

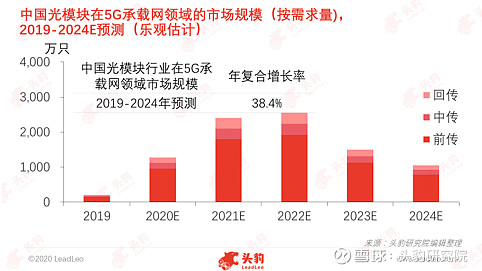

根据5G基站建设规模及5G承载网各环节光模块需求数量,可测算出中国光模块在5G承载网的市场规模。

2019年,5G基站的建设总量为13万架,乐观估计下单架5G基站建设需使用16只光模块,2019年5G网络建设对光模块总需求量为208万只;而保守估计下单架5G基站建设需使用8只光模块,2019年5G网络建设对光模块总需求量为130万只。

中国光模块产业链加速整合

国际光模块龙头企业通过收并购的方式不断进行产业链拓展,成功完成技术与业务转型,使产品覆盖光芯片、光器件与光模块领域的多数环节,将上下游的协同作用最大化。

中国光模块企业效仿国际龙头企业,加速整合产业链,通过收并购等的方式获取产业链各环节先进技术。

华工科技设立云岭光电布局光芯片行业

华工科技子公司华工正源为华为光模块领域的金牌供应商。基于产业链的考虑,华工正源成立之初就成立了光芯片生产线,但由于中国芯片技术发展缓慢,且缺少资金投入,因此过去10年华工正源仅能量产2.5G系列的低速芯片,在高速芯片领域并未获取重大突破。

2018年,华工科技旗下华工科技投资管理有限公司牵头成立云岭光电(并未对云岭光电控股,持股25.2%)。云岭光电专注于光芯片的研发生产,在成立之初获取华工正源原有的芯片生产线,并同时聘请全球多位光芯片领域的博士与专家参于云岭光电的光芯片研发项目。

2019年下半年,云岭光电成功小批量量产25G DFB芯片。自此,华工科技通过投资云岭光电方式获取高速光芯片稳定的获取渠道,成功打通产业链上下游。

光迅科技收购Almae快速建立高速芯片的量产能力

2016年,光迅科技以2,360万美元收购法国Almae,快速建立10G及以上高端芯片的量产能力。2019年,光迅科技借助Almae在芯片领域的研发实力成功小批量生产25G DFB芯片。

头豹见解:光芯片国产化加速,光模块行业发展的阻力减弱

光芯片为光模块成本占比与技术壁垒最高的器件,生产工艺包括芯片设计、基板制造、磊晶成长与晶粒制造,其中磊晶成长技术难度最大。

中国在磊晶成长与晶粒制造环节产能不足及工艺落后,导致中国光芯片企业流片进度严重受制于国外。

2017年,中国25Gb/s及以上光芯片的国产化率仅在3%左右。在中国政策大力的支持、产业链不断加速整合的背景下,2019年中国光芯片国产化率提升20%左右,光模块行业发展的阻力减弱。

#新基建# 网页链接{ #光通信#} #芯片# $新易盛(SZ300502)$ $中际旭创(SZ300308)$ $光迅科技(SZ002281)$ @今日话题 @雪球活动 @蛋卷指数基金研究院 @蛋卷基金 @白韭菜 @大詹 @三十观市