寒流来袭,外面太冷,蹲在家中,不知不觉假期接近尾声……![]() ,其实抱团也好~白马也好~个人感觉最值得说道的就是安琪酵母

,其实抱团也好~白马也好~个人感觉最值得说道的就是安琪酵母![]() 。其他的,PEG,DCF直接一把锤子走天下

。其他的,PEG,DCF直接一把锤子走天下![]()

一、确定性

酵母有个宜昌gzw的亲妈,虽然深处高污染重资本行业,但是负债率46%和现金流主要用在投入再生产上,不算最好的生意,但也不难看。

毛利率多年30%到40%,净利率10%到15%,营业成本在于受到糖蜜和能源等原材料的限制。如下图所示,糖蜜是制糖的副产品,近两年在低位时在800元/吨(对应2020年提价后的16%净利率),高点在今年1600元/吨(对应2022年财报的10%净利率),并持续维持了一年时间。公司也在考虑用水解糖(成本1200元/吨)取代糖蜜。

营业收入在于酵母的价格(竞争较充分的行业,毕竟为了市占率不能无限提价)和市场拓展。因此,酵母的营收是稳定增长的,而营业成本除了最主要的产量外,还会随着原材料价格而出现一定的周期性波动(受糖蜜-乙醇价格波动影响)。

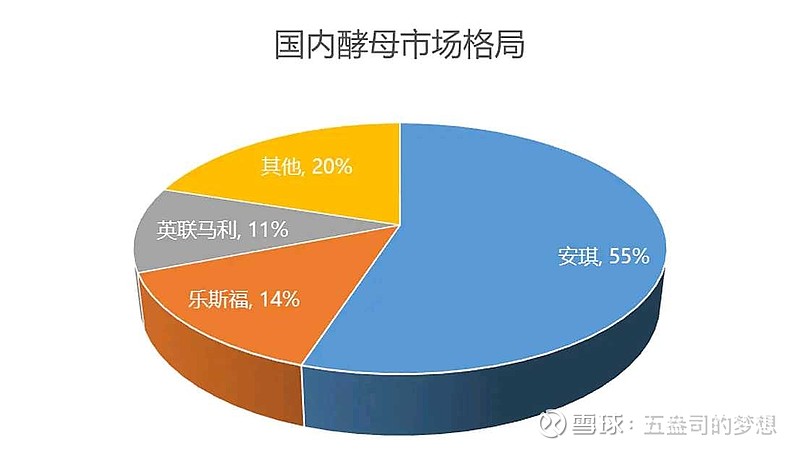

在国内的市占率里面,占据55%的份额,to C比to B更加强势。目前也在海外发展(欧美市场已成熟,只好拓展亚非拉,年报里面透露的埃及和俄罗斯工厂)。毕竟世界上以面食为主的民族很多![]() ,不管是馒头、毛子的大列巴还是绿教的馕

,不管是馒头、毛子的大列巴还是绿教的馕![]() 。

。

二、成长性

和白酒酱油等相比,酵母的缺陷在于利润空间并不高(万一一家独大,卷死同行除外![]() ),但面食作为世界性的主食,酵母普适极强,国际化拓展值得期待。亚非拉地区作为人口增长最快最多的地区,抢占市场能够确保北越南老龄化之后,依旧有不俗的增量市场。

),但面食作为世界性的主食,酵母普适极强,国际化拓展值得期待。亚非拉地区作为人口增长最快最多的地区,抢占市场能够确保北越南老龄化之后,依旧有不俗的增量市场。

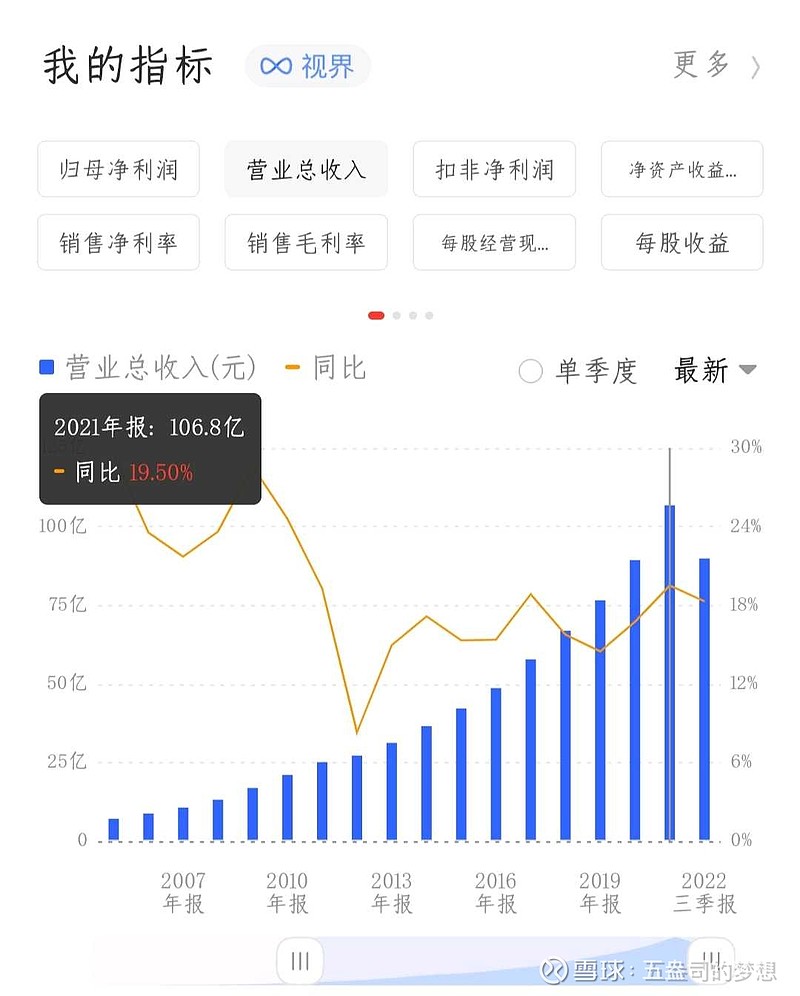

成长性在量化上主要体现在营收上:在2010年之前保持高增长,在2010年以后维持15%-20%的中速增长。随着未来国际化拓展和商品提价,三五年内维持15%的增长,确定性很大。

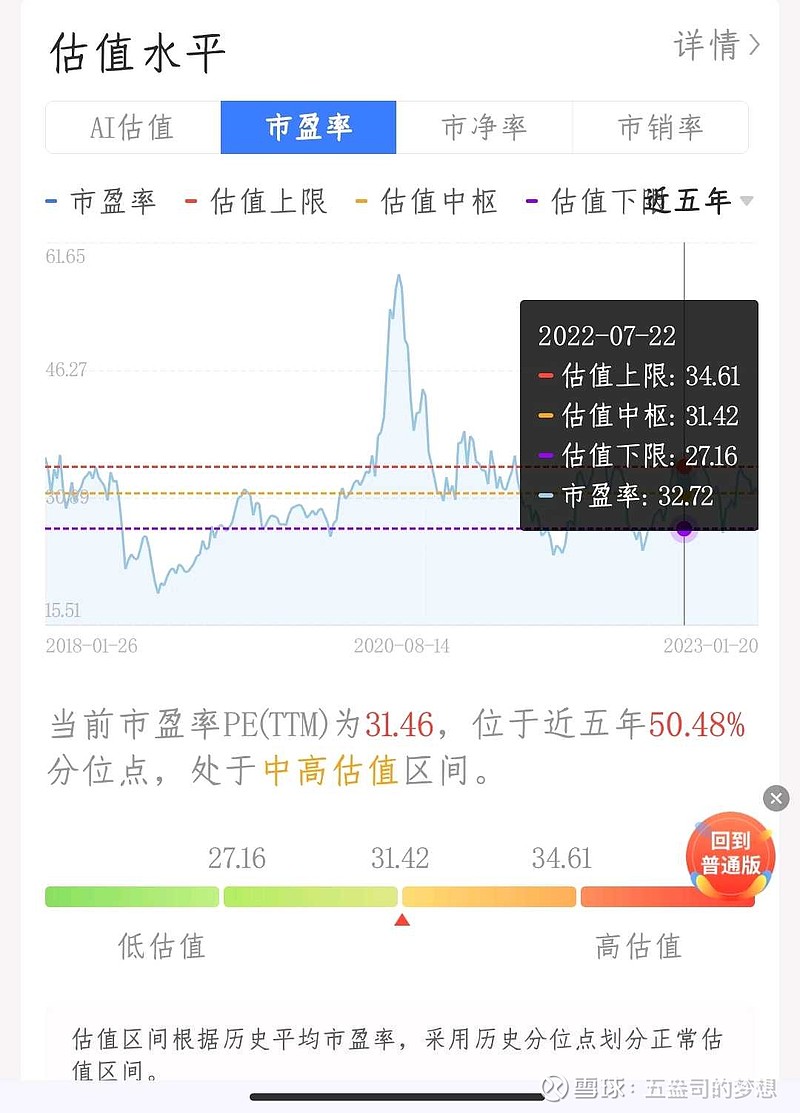

三、估值

估值是一个相对主观的考量,先从pe和e的角度来分析:

PE:从近三五年的角度来看,估值中枢在27-35之间。极端高估能达到50以上。

E:净利润上游受制于糖蜜和能源价格,下游受制于竞争对手的价格,偏低是10%净利润,正常是15%的净利润。

P:估值。预计2022年营收130亿元,未来三年增长15%-20%,就是150、170、200亿。

按照P=PE*E来计算:

极端上限:130亿*15%*50=975亿

合理区间:130亿*(15%~10%)*31=604~403亿

极端低估:130亿*10%*25=325亿

目前市值370亿,极限看向下有10%的空间,平均看有30%左右的向上空间![]() (取净利润12.5%,糖蜜回到1000-1200元/吨左右,800元/吨低价位不苛求)。

(取净利润12.5%,糖蜜回到1000-1200元/吨左右,800元/吨低价位不苛求)。

按照dcf计算:(150+170+200亿营收)*(10%~15%净利润)/8.61亿总股本*贴现=45.3~67.9元

看点:2022因估值和净利润下滑导致了戴维斯双杀。如果出现市场估值整体抬高(提高PE),或者糖蜜和能源的原材料价格下跌(提高净利润率)和业绩增长(这两种方式都能提高E),股价就会上涨![]() 。

。