简单写一点,希望对大家阅读浙能的年报,理解浙能的财务数据,能有所帮助。

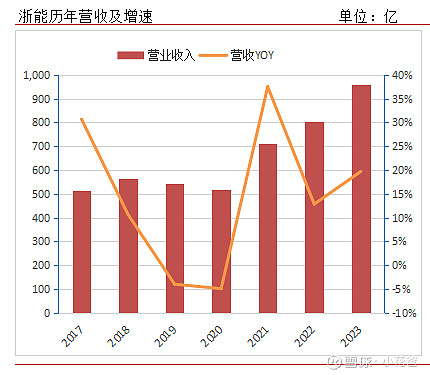

报告期内,公司2023年营业收入959.75 亿元,同比增长 19.68%;归母净利润 65.20 亿元,同比扭亏为盈;扣非归母净利润 61.6 亿元,同比扭亏为盈;基本每股收益0.49元,经营活动现金流115亿,ROE10.7%;

公司拟向全体股东每股派发现金股利 0.25 元,合计派发现金红利 33.52 亿元,现金分红比例约 51.42%。(派息中规中矩,前面两年亏损,没有派息。)

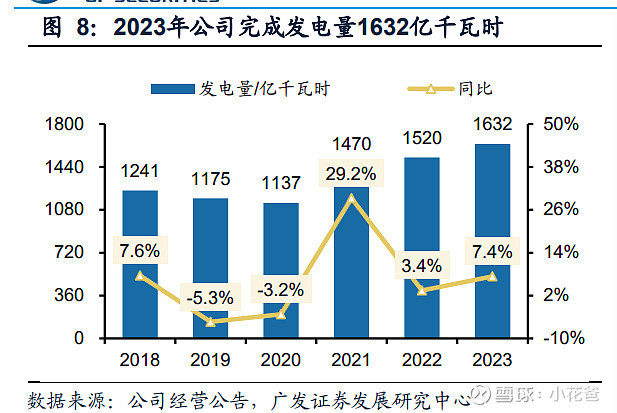

营收增长主要系发电量增长及非同控合并增加中来股份(3月开始并表)。公司上网电量1,545亿KWH,同比增7.5%;上网电价 0.438 元/kWh,同比2022年持平微增;其中浙江省火电上网电价447.51元/兆瓦时,与去年持平;实现用户侧供热量 3380万吨,同比增长 10%;供热VS供电约1:9。

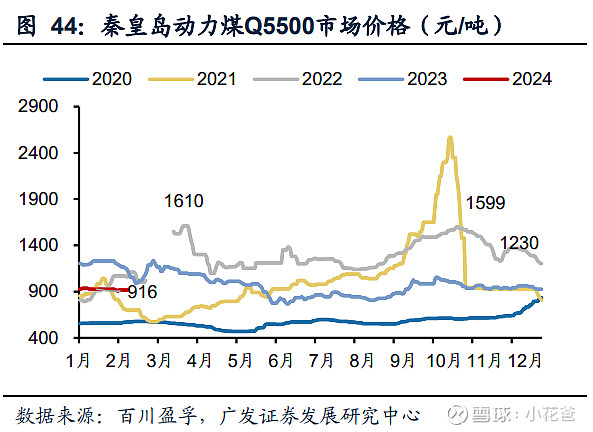

利润扭亏回升主要得益于煤炭价格的减低;2023年动力煤价格呈逐季下降的趋势。

总体来看,煤炭价格依然处于高位,23年火电价格基本维持了上一年上涨18%的情况下,随着煤炭价格的同比下降,火电的盈利能力有所提升。

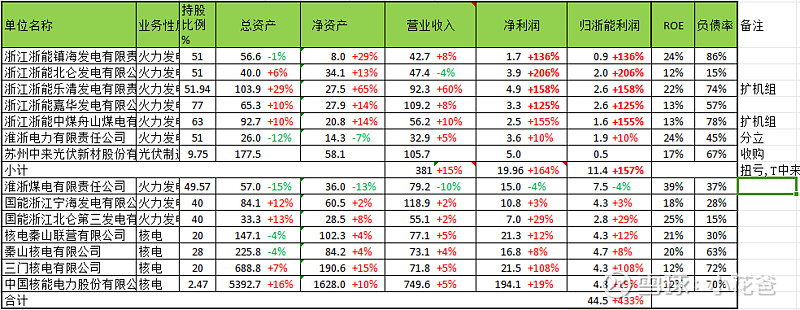

从浙能主要参控股公司的情况看,控股的主要几家公司,镇海,北仑、乐清、嘉华、中煤的利润,上半年均实现了扭亏,下半年利润有明显的增长,盈利能力较上半年有所提升。仅有两台66万千万机组的坑口电厂淮浙,因为有长协煤价保供,盈利能力比较明显。

乐清电厂上半年有两台百万机组投产,同时进一步增长提升持股比例;乐清电厂的各项数据均有较大的增长;

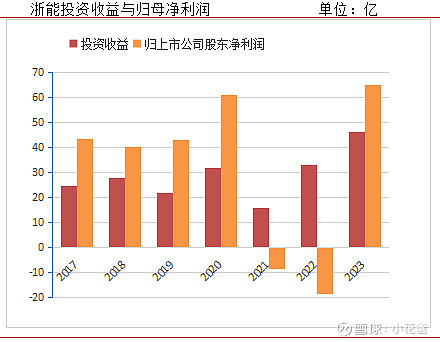

上图中的7家主要控股子公司,占公司全部营业收入的51%; 主要参控股公司合计归浙能利润44.5亿,占浙能归母净利润68%,下半年其他资产的盈利能力在快速回升。其中主要参股公司的投资收益占了占了全部利润的大头。

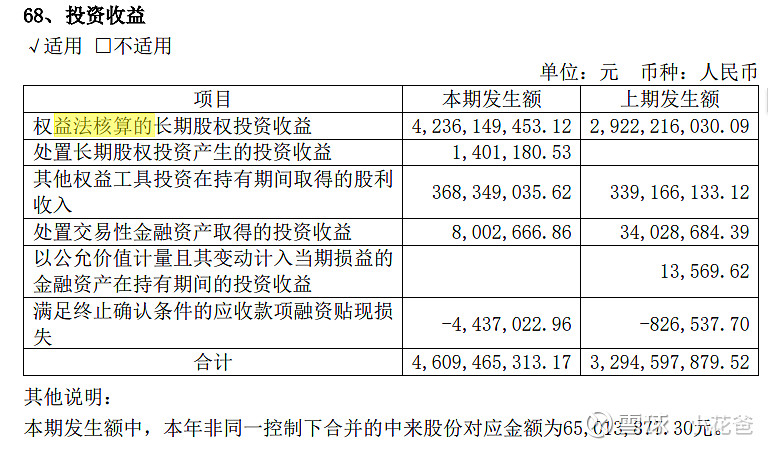

23年浙能投资收益总额46亿,其中长期股权投资收益42亿,银行及汇能的股利收入3.7亿。

投资收益一直占据浙能归母净利润很大的比例(未考虑少数股东权益及所得税因素),也成为浙能电力利润稳定的基石。

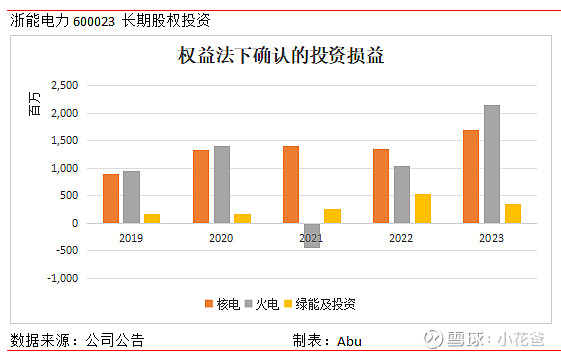

在合营/联营企业的42亿收益中,其中核电17亿,火电21.5亿,股权及绿电等其他占4.5亿多;在火电收益的21.5亿中,坑口煤电联营的淮浙7.5亿,有长协保供煤的国能系12亿(浙江区域8.4亿),基本上由他们几家贡献火电利润,有保供煤价优势依然是23年盈利的基石。

宁夏基地的五家参股公司,21年亏了浙能5.8亿,22年让浙能继续失血2.5亿(22H1仅亏3千万),23年上半年止血,全年合计挣4.1亿(23H1止血挣8千万);宁夏的低电价在高煤价下是个大坑,随着国能在宁夏电源端的整合,未来能否成为利润源?

在建工程和股权投资,具体不展开。控股的乐清三期两台百万机组分别于 23 年 4 月底、6 月中投产,股权比例稍增加; 嘉兴四期(2X1000MW)4 月核准,预计 25 年投产; 台二电厂二期(2X1000MW)8月核准,预计 26 年投产; 中煤舟山二期两台百万在建,预计24年底投产; 参股的国能舟山两台百万机组在建,同比浙能增加股权比例到40%; 火电装机持续增长。

参股核电的中核辽宁、中核三门、广核苍南及广核苍南二期均有核电机组在建。

随着23年煤炭的下跌已经容量电价的推出,关注火电的投资人开始增多。随着24年火电股一季报的披露,火电行业性同比扭亏且利润明显回升,但也要注意24Q1的年度长协电价随着煤电价格联动,略有下跌。火电依然是苦力活。

就聊这么多吧,浙能吧依然并不热闹,估计也没几个人看和讨论。文中没有校对,如有明显差错,请指出,以便改正,谢谢!

$浙能电力(SH600023)$