去年4月写天通年报简评的时候,股价还在10块以上,一晃一年,除了年中炒光通讯天通热闹了几天,全年股价一直在跌,到今天要保7块的股价。真是悲催。天通过去的一年,定增机构把筹码倒给了那么多散户。

简单写一点吧,对着年报的次序从上往下,希望对大家阅读天通的年报,理解天通的业务,能有所帮助。

当然即便是我也充满无数的疑问,期待公司年报交流会能有更多的内容披露(按以往的经验,请放低预期)。

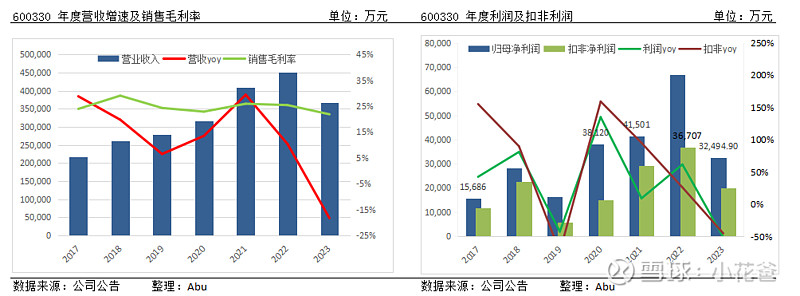

报告期内,公司2023年营业收入36.8亿元,同比下降18%,设备和材料两大板块营收多在下跌;归母净利润3.25亿元,同比下降51%,归母利润主要受去年有博创的出售收益;扣非净利润2.0亿元,同比下跌45%,材料和装备多在下跌,特别是蓝宝石业务毛利率跌26%;经营性现金流净额4.38亿元,连续三年利润带来的现金流得到了保存。

23年主要是整体经营环境不理想的影响,材料业务的大幅下跌,特别是蓝宝石板块周期变动太快,板块收入及利润同比下降幅度较大。装备业务受光伏周期的影响,特别是炉子业务CCZ一直没出来,RCZ又卷不过新老对手。光伏后道装备业务中,日进Q4利润的突击不知道是不是源于应收款项减值准备转回?

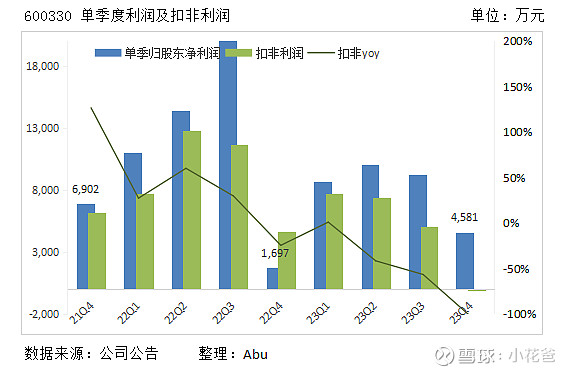

单季度看,Q4归母利润利润同比去年增170%,扣非跌103%,去年Q4归母利润应该通过信用减值做了报表调剂。今年财报"非经常性损益项目和金额"下的“单独进行减值测试的应收款项减值准备转回”, 从去年不到一百万猛增到4千多万,老郑之前说过,设备的保证金有较长的期限,需要按会计准则进行坏账计提,而这部分资金回来后不会直接回经营利润,需要回转在非经常性损益里面。

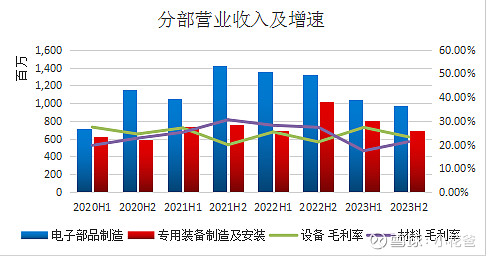

从上下半年部分数据看,公司两大板块收入多有较大的下滑,材料业务毛利率在去年上半年大幅下滑后,下半年有明显回升。

装备业务大概率去年上半年低毛利的炉子业务减少,下半年光伏后道产品结构的变化,毛利在下降。业绩交流会可以问问,看公司说不说具体的原因。

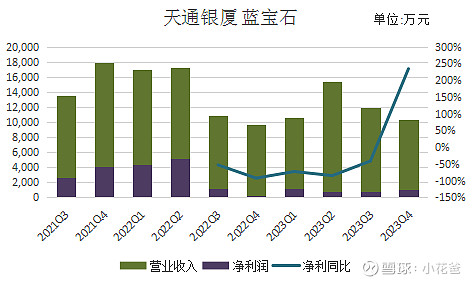

材料板块公司给了一堆的文字介绍,但没有提供具体的营收数据,各个细分基本多在下跌,看着挺揪心的。 磁性材料要转产品结构,从LED开关电源转向光伏和新能车的金属软磁;电子品部就是天通精电,大家生意多不好,代加工业务差,特别是给昱能代加工的业务没有达到预期。蓝宝石还是周期影响,22年上半年还占周期的便宜,23年彻底低谷。贴一张银厦的营收利润图,供参考。

压电,毛利减了,产能利用率有提升,徐州的扩产还在进行,进度缓慢。后面随着华为线的回暖,国产替代有机会。(老潘做滤波器的瑞宏去年营收营收6778万, 亏1.6亿。)

(本期磁性材料制造收入较上年下降 22.82%,毛利率较上年减少 4.93 个百分点,主要系本年磁性材料市场行情略有下降,产品销售量下降,市场需求减弱,公司通过一系列内部质量改善、人员结构优化、订单整合及自动化改造,提升产品竞争力,同时在销售端通过加大抢单力度增加重要客户的销售占比,保持市占率。

电子部品制造及服务销售收入大幅降低,主要系本期自购料业务比重同比下降,来料加工业务比重同比上升,另外本期市场需求降低,对公司销售也产生一定影响。

蓝宝石晶体材料制造收入较上年下降 13.63%,毛利率较上年减少 26.66个百分点,主要系产业链下游需求减弱且库存增加,此外同行业间竞争加剧,公司在销售端采取保持市占率的策略,因此价格同比下降较大,影响本期收入及毛利。

压电产品制造收入较上年下降 0.89%,毛利率较上年减少 22.56%,主要系消费类市场下行,压电产品下游客户处于去库存阶段,需求减少。此外由于日元汇率下跌,日本产品开始进入中国市场,对压电产品销售市场造成了一定的影响。)

从天通银厦看,Q4利润有所回暖,不知道是调节的还是真回暖。

蓝宝石,老潘是下了重注的,23年继续在银川投400公斤的大炉子,另外在徐州蓝宝石后道也在继续布局。要做上下游一体化,包括23年还拿了做LED 蓝宝石PSS的徐州同鑫光电16%股份,同鑫目前最主要的资产是徐州美兴,人家奔着国内第一去布局的,后续同鑫应该会逐步吸收纳入天通股份,这也是一个长长的故事。

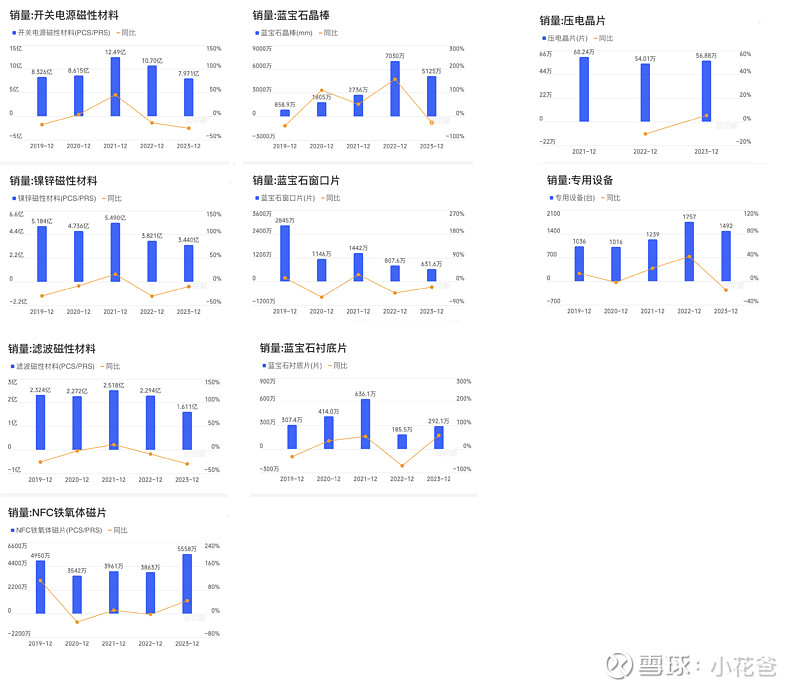

业务条线上其他的这次就不BB,放个产品分类图给大家参考。

四费四费率15%,比去年降了0.5%,主要还是受益于定增带来的大量现金产生的利息收入; 销售费用增了1500万,说是加大了推广力度;管理费用持平,销售额下降,管理费用率是上升的;财务费用,随着经营现金流的改善以及23亿定增的到位,一进一出贡献1.2亿以上的利润; 研发费用,同比回落7千万,仍和21年持平,就研发投入来说,天通还是舍得投钱的,开的项目也比较多,但能贡献业绩的少之又少,CCZ,锂电烧结炉,半导体装备,碳化硅,金属软磁,大尺寸压电晶体多在花钱。每年Q4多把销售费用做成了 负的,也是怪怪的。

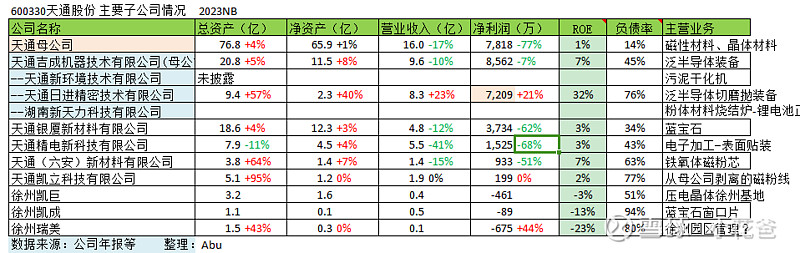

主要子公司情况:年报只披露了做光伏后道的日进和做装备的天通吉成的数据。差评!差评!差评!!!

从其他资料拼凑了一点数据,大致做个了解。除了上文提到日进,其他的同比多拉跨,期待24年业绩反转。徐州的子公司整体多在亏。

另外公司23年对一些子公司增减,做储能的天通优能只保留了40%的股份,30%给了地方国资做扶持,另外30%不知道是准备给管理层还是给老潘的代持公司? 投3千万给做压电异质结的新硅聚合半导体(控股方是上海硅产业集团,光库也投了1.8%);通过诉讼终于把做CMP吉宏精密的控股权,但是设备和专利能否拿到手? 做射频的凯美微也拿到了绝对控股权。要收购做LED衬底片下游的同鑫光电16%的股份。

股本股东,散户大增,大增,大增。

最后,熬吧!!!

$天通股份(SH600330)$