12月28日,天通股份发布公告称,全资子公司天通吉成收到中标通知书,为江苏协鑫硅材料科技发展有限公司108单晶项目主设备采购中标单位,中标总价6.27亿元。

该项目主要包括 5GW 单晶产能的单晶硅生长设备及集控中心和产能相匹配的硅棒截断机、开方机、磨倒一体机及自动化装置。本项目的中标金额占本公司最近一个经审计会计年度(2019 年)营业总收入的 22.56%。

该项目的中标,进一步提升了公司在光伏太阳能硅片制造设备领域中的行业地位,对天通硅片设备的快速发展具有重要意义。

天通一直说自己是光伏行业设备的主要供应商,可业绩报表一直没有明确披露过有多少相应的订单,和行业内的谁谁签过大单子。反观晶盛动不动就放个大单公告,财报也有大金额的设备预付款。以至于很多人怀疑天通仅是个嘴炮光伏设备供应商。

这次总算用一纸子公司吉成中标协鑫单晶设备的公告,证明了自己在光伏设备行业的存在。

天通吉成是天通股份旗下装备产业的全资子公司,主要业务是粉体材料、晶体材料、显示材料三大行业专用设备的研发、制造、销售与服务。为粉体材料行业提供“成型--烧结--磨削”等成套专用设备,为晶体材料行业提供“生长--截断--滚圆--切片--倒角--磨抛--清洗--检测”等成套专用设备,为显示材料行业提供自动化成套专用设备,同时提供污泥干化机等环境工程专用设备。(天通官网)

此次中标的大单主要是光伏相关的单晶生长炉和配套的后端截断、开方、磨倒等设备,天通做光伏设备也有好几年的经验积累,19年E互动就披露自己优势明显,已获得国内行业领先企业的重要订单,并不断取得突破,受益于行业下游扩产周期,获得快速发展。

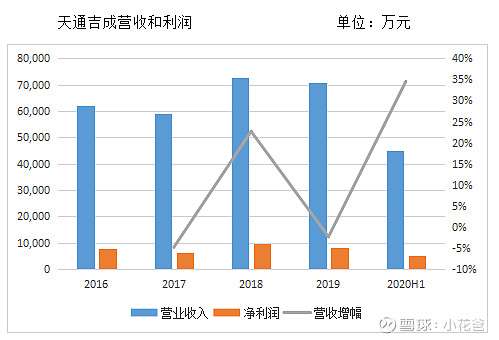

因为光伏行业的特殊性,整体看光伏硅片厂商寡头和设备商存在某种关联上的结盟关系,隆基-连城,中环-晶盛;而其他的硅片厂的单晶炉基本上被晶盛霸占着。但反观天通吉成的财报,虽然这几年通过外延收购,整体营收有明显的增长,但着实看不到获得光伏行业大的订单。

吉成这几年的营收一直在6-7亿之间徘徊,如果再刨掉收购的子公司新环境(污泥干化机)、新天力(粉体设备)、蓝宝石设备(内部)和部分FOF绑定搬送设备之后,来自光伏板块的营收,所剩不多。这份6亿多的合同,对吉成光伏装备业务营收的占比很大。

历来所有的三方研报分析光伏装备厂商的时候,从来不会带上天通,也委实是天通之前的产品竞争力/销售不行。随着这几年光伏面板规模和尺寸不断的变大,炉子也在不断变大。或许正是这种变大,获取了某种机会。

归总,天通在光伏装备领域的能力已经准备好了, 只等着客户的订单来实现业绩跨越。

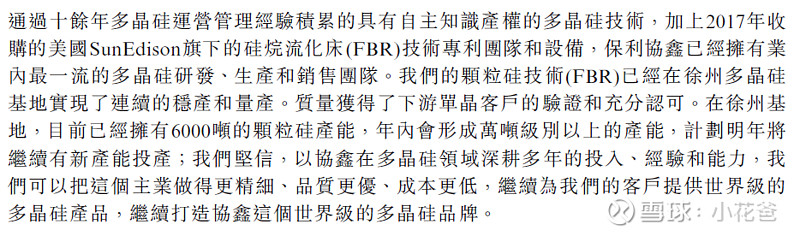

再说回来,协鑫为什么会选择天通? 别跟我说是招投标的结果。简单的翻看了一下协鑫的介绍,如果说隆基是这一轮的光伏明星,那么协鑫是上一轮多晶硅光伏的明星企业,只是这一轮被单晶干趴在了地上。(协鑫的主要内容截图自协鑫财报自述。)

业绩也是被按在地板上不停的摩擦(数据来源雪球)。

亏损的主要原因是光伏材料业务,20上半年亏损进一步放大到20亿。负债更是压着透不过气来,5亿美金的优先票据眼看着要违约。协鑫也在不停的通过兜售光伏电站,回笼资金。

公司公告给出了为什么在资金链紧张的情况下,要投6亿多再开单晶硅片生产线。一切为了押宝颗粒硅料FBR。

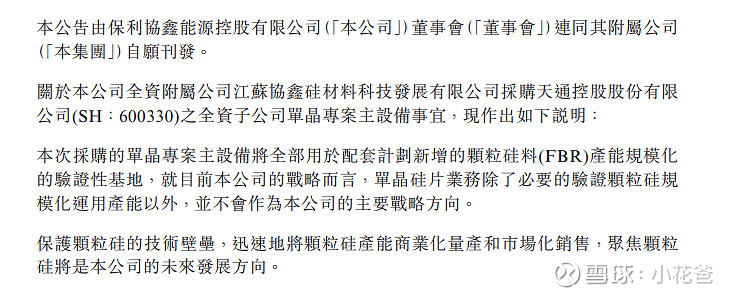

公司鼓吹FBR对比目前主流的西门子法棒状硅品质更优,成本更低。

但实际业内可能不太能接受颗粒硅,所以公司自己买炉子建流水线,做样板工程,为了能更好的推广自家的颗粒硅料,希望能借此走出目前的困局。

但他为毛不选择晶盛,而让天通吉成中标呢?公告没给出原因,5GW全套6亿多的价格看着也马马虎虎。除了价格之外,我估摸着还有那么几点。1. 晶盛、连成生意太好,产能吃紧。2. 因为硅料的不同,炉子的定制程度比较高,别家看不上。吉成说自己的优势是可以更有针对性的服务中小项目的发展。

3. 个人觉得还有一个很重要的原因,协鑫缺钱,这次标的合同的付款方式估计比较有利于协鑫。换句话说天通为了销量,放宽了付款条件。看天通的财报,公司的应收账款增长的幅度比营收的增幅要大很多。记得晶盛以前披露销售政策说要收较大比例金额的定金,发货调试收尾款,但留一点质保金。关于这一点,天通后续会披露签订合同的主要条款,到时可以应证一下判断。

4. 天通因为同鑫光电,还有协鑫有扯不开的商业关系。天通今年不断回笼资金,大股东在协鑫的经开区刚签了一份60亿的框架投资协议,并迅速安排天通在徐州成立徐州瑞美科技有限公司。

最后,正如公告所说,该项目的中标,进一步提升了天通吉成在光伏太阳能硅片制造设备领域中的行业地位,对天通硅片设备的快速发展具有重要意义。

虽然今天天通的股价因整个光伏板块的回落,涨幅并不大,但相信这份公告会是公司业绩步入进一步增长的序曲。

本文仅做个人投资的记录,不构成买卖建议。

$天通股份(SH600330)$ , $晶盛机电(SZ300316)$ , $保利协鑫能源(03800)$