今年以来,以红利为代表的低估值风格跑赢高估值成长风格,但近期以新能源、科技为代表的成长风格隐隐有向追赶的趋势,风格切换的过程往往是个拉锯战,不会一蹴而就,那么当前是否已经进入风格切换的窗口?当下该如何进行配置呢?我们可以通过研究A股的历史情况获取答案。

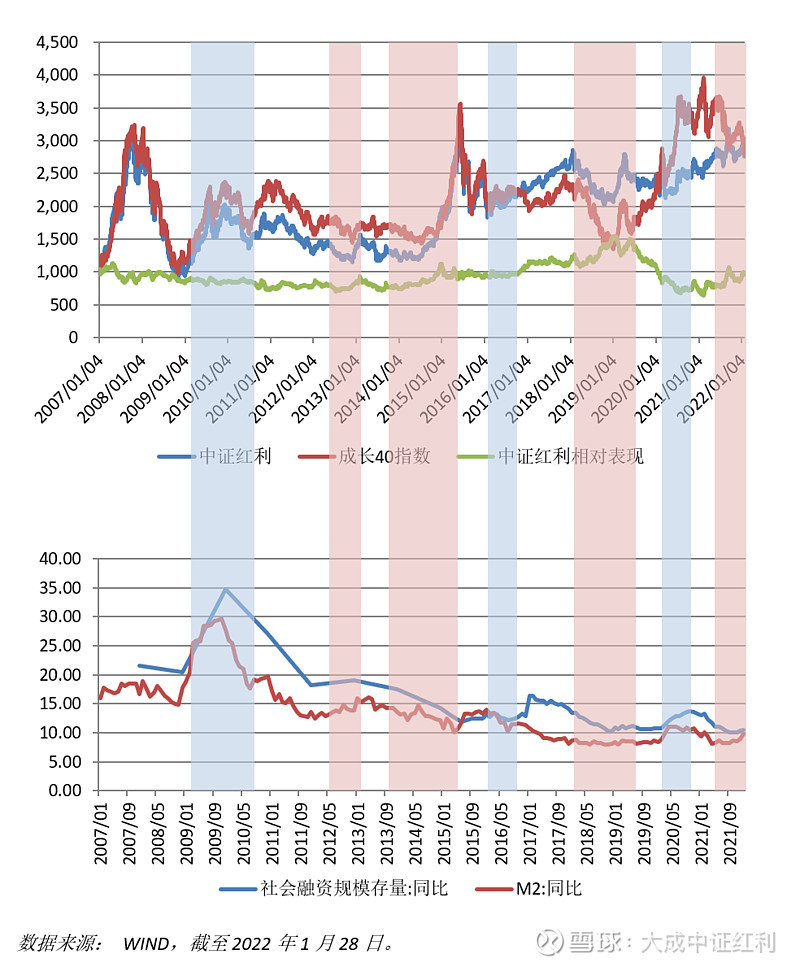

下图展示了以中证红利指数为代表的低估值风格以及以成长40指数为代表的成长风格的历史走势以及同时期信用环境情况。

通常而言,社融规模及M2的同比情况可以反映信用环境,其中社融规模反映的是实体经济从金融体系获得的资金量,同比越大说明银行等放贷力度更强,信用环境越宽松;M2反映一切可能成为现实购买力的货币供应量,同比越大也说明钱比较充裕,信用环境宽松。

根据信用环境的宽松程度,我们用红色跟蓝色区分了部分区间,蓝色区域内社融跟M2同比同时处于历史较高分位,代表信用特别宽松的时期,红色区域内社融跟M2同比同时处于历史的底部,代表信用周期到底的时期。我们可以发现以下两点比较显著的规律。

1、信用宽松时期,价值与成长齐飞

在图中所示蓝色区域,在信用宽松时期,中证红利跟成长40是同时上涨的,而且往往成长40指数的风格会更占优,涨的更猛一些,中证红利的相对优势下降。这背后的逻辑是信用宽松的时候企业更容易借到钱,用于发展实体经济,企业的未来盈利增长预期增加,所以市场会普涨。但成长股跟价值股的区别在于成长股的未来预期增速更有想象力,价值股的盈利等往往较为稳定,所以后续的成长性不高,从而想象空间大的更容易拔估值。

在蓝色区域内,中证红利虽然相对优势稍微,但仍具有绝对收益。

2、信用周期底部时期,价值风格占优,风格切换前兆

在图中所示的红色区域,信用环境筑底的时期,中证红利指数具有较为明显的相对优势。这背后的原因跟当前市场环境比较类似,历史中红色区间都有“稳增长”相关政策的出台,市场预期政策通过基建、地产等拉动经济,促进消费品需求回升,利好基建、地产、银行、周期等行业,所以中证红利表现较为突出。

当“稳增长”政策落地并开始见效,经济增速出现拐点,信用也逐渐放开后,成长风格就会开始逐步占优,风格由价值切换到成长。从图中也可以看到,在红色区域结束后,中证红利指数的相对优势开始下降,成长风格占优迎来风格切换。

根据过往经验,当前或许处于风格切换的时间窗口,具体切换的时点仍需看后续经济及金融数据变化及政策落实情况。若“稳增长”政策落地效果不佳,企业盈利回升仍面临困难,相关政策预计持续加码,那么中证红利指数表现仍将持续;如果经济出现好转,信用逐步放开,成长风格也许就会开始占优。在目前疫情冲击、“稳增长”政策持续全年的环境中,风格切换的时点较为模糊。不过3月份是个比较重要的观察窗口。当前建议投资者成长与价值风格均衡配置,一半配置中证红利,一半配置成长40,有效平滑波动,在风格切换中受益。

当前,跟踪中证红利指数的产品包括$大成中证红利指数A(F090010)$以及$大成中证红利指数C(F007801)$ ,跟踪成长40指数的产品包括$大成深证成长40ETF联接(F090012)$ 。投资者可根据投资需求选取相关份额,祝君投资顺利。

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

@蛋卷基金 @今日话题 @二鸟说 @Alex价值发现者 @青春的泥沼 @大马哈投资 @韭菜投资学 @晴空聊基 @书剑笑傲 @基尔摩斯 @投资眼老A @似曾相识81 @一颗财丸 @老豆说 @养基司令 @天平大王 @小5论基 @零城逆影 @仓都加满 @定投从零开始 @持有封基 @基民的名义 @银行螺丝钉 @股市药丸 @望京博格 @基民柠檬 @养基笔记 @明大教主 @流水白菜 @Ricky @邢台草帽 @月风_投资笔记 @孥孥的大树 @Lagom投资 @揭幕者 @无声 @认真的天马 @韭圈儿 @每日投基指南 @银行螺丝钉