小小

近期,恰逢“双11购物节”,这激起了大家的购物热情,在资本市场上,整体食饮消费板块的关注度也出现跟随性提升。而且随着健康食饮理念的逐渐普及,牛奶消费呈现日益走高趋势,而作为乳业龙头的伊利股份,其产品遍布全国大中小商超,早已融入百姓的日常生活。

每到这个时候,我就想起华尔街传奇彼得林奇的话:对于投资标的而言,人们在日常生活中经常接触到的产品,往往就是未来的大牛股。带着一丝好奇和激动,我想深入了解一下伊利股份,看看它是否暗藏着某些牛股基因。

1、价投要义在于关注长期业绩趋势

随着时光的荏苒,人们会感动于“长期价值的增长”,复利效应的本质,映射着人生哲学,在起步阶段往往貌不惊人,蓦然回首时才惊叹于“成绩的绚烂”。这并非同流于“张磊般长期主义”的庸俗,而是意在体现价投逻辑的“别致”,也就是只有长期业绩形成的印痕,才能更有效评估企业的未来价值,在一定程度上这甚至不仅是一种估值手法,更是一种人生智慧的结晶。恰如古罗马先哲西塞罗所言:历史是时代的见证,是真理的火炬,是记忆的生命,是生活的老师和古人的使者。

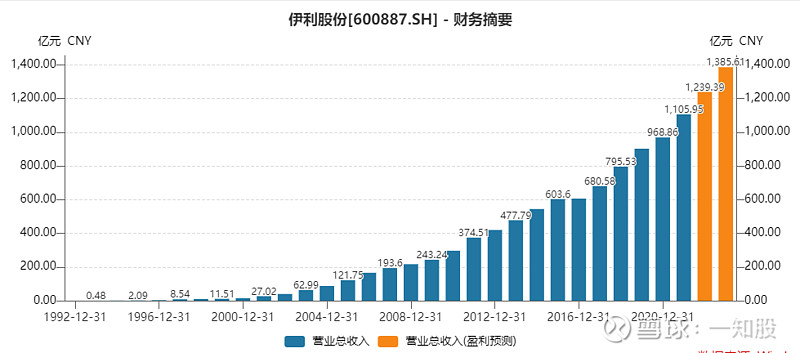

从伊利的历史业绩表现来看,其营收已经连续29年保持持续增长,也是A股中唯二的保持这个记录的公司,在食饮板块中更是独此一家,而且从今年三季报的业绩反馈来看,2022全年伊利业绩很可能将再创历史新高,所以基本上“营收连涨30年”已收入囊中。

翻看过往的履历可知,伊利营收规模从1992年的0.34亿元,持续上涨到2021年末的1105.95亿元,年化增长率高达32.16%。要知道作为A股股王的贵州茅台的总营收从1998年的6.28亿元,持续增长到2021年的1094.64亿元,23年间的年化增长率也仅为25.16%。所以伊利的业绩增长不仅“韧性十足”,而且保持着“颇高水准”,甚至于可以秒杀茅台这种极致价投股。

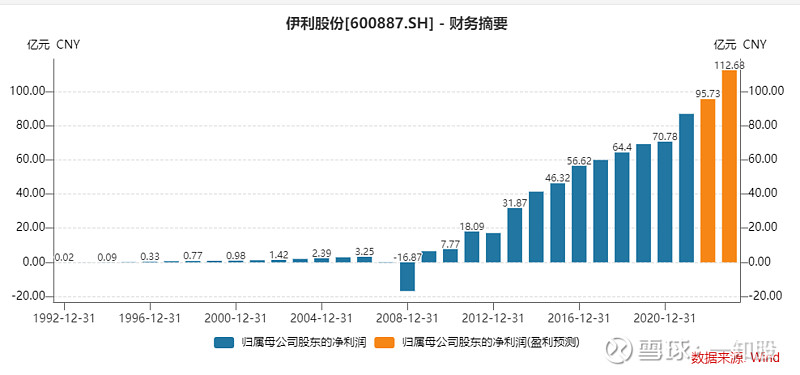

如果说营收规模更多表现的是“规模优势和增长势头”,那么归母净利表现无疑更受到投资者重视,因为其可以直接影射“估值高低”。伊利的归母净利从2009年的6.48亿元,连涨12年,到2021年末达到87.05亿元,年化增速为24.17%。要知道同样是在这12年里面,茅台的归母净利从43.12亿元增长到了524.6亿元,年化增速为23.15%,也就是其实从同周期长维度来看,伊利的归母净利增速也小幅强于茅台。

同时在今年前三季度,伊利的归母净利已经达到87.05亿元,迎着疫情反弹逆势创出历史新高,这其实暗示出随着规模扩张的延续,以及品类优化的提速,伊利在“品牌力、产品力、渠道力”上逐渐构建出明显的产业护城河优势,体现出价值股的底蕴。

2、长期ROE数据往往是最好的“牛股筛查器”

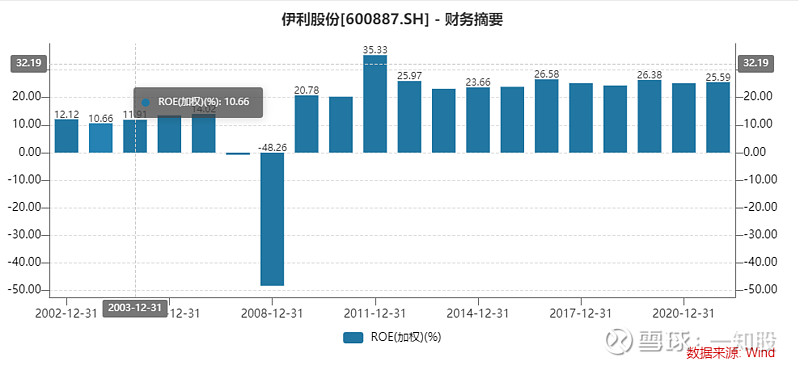

无论是北向资金看重的GRAP估值模型,还是巴菲特芒格所构建的经典价投理念,ROE都是最被看重的单一性财务指标。但需注意,短期ROE表现可能具有很强的误导性,比如伊利去年刚完成120亿元定增,其主要是强化了液态奶业务优势,并且加大了对于奶粉板块的投入,由于产能的释放需要一定时间,但净资产瞬间“入表”,所以这就出现了一个时间差间隔,会导致近期ROE数据的“虚标”,所以对于有经验的投资者而言,对ROE的观察一定是选取较长一段时间,这可以有效过滤掉财务口径问题导致的误读。

事实上,伊利加权ROE表现近13年以来从没低于过20%(2009-2021年),基本上A股只有5家企业符合这个标准(有茅台),而港股更是仅有3家符合这个标准(含腾讯)。也就是通过客观的财务筛查,伊利在长轴视野上,明显具有“同茅台及腾讯类似的价投基因”,这点其实在很多时候被市场所忽视。

而且长期ROE走势之所以被投资者所重视,主要因为其不仅是一个财务数据,更和长期投资回报率高度相关,这才是问题的核心。事实上,伊利从1996年上市以来的4.21亿元,增长到2022年11月11日收盘时候的1818.69亿元,26年累计增长432倍,年化收益率为26.29%,这基本上和伊利近13年平均加权ROE数据的25.1%相差无几,所以长期ROE数据应该是每个投资者格外关注的财务指标,用它来寻觅牛股颇为靠谱,而伊利恰在其中。

3、均值回归及宏观趋势有利于伊利未来估值提升

投资在很多时候很简单,但是它并不容易。一般而言,严谨的价投者都是“先瞄准后射击”,所谓的“瞄准”其实就是通过上面的所言的“关键性长期指标”,找出对应的价值标的,坦言之,这个并不太难,毕竟好公司不多,学学价投理论就能做出初步筛选。难的是后面的“射击”阶段,因为这需要惊人的耐心,也就是等待所谓的好标的进入“击球区”。

以周五收盘看,伊利股价为28.42元,滚动市盈率为20.62倍,而从近20年的长周期来看,伊利的均值市盈率为26.77倍。这意味着,一旦疫情管控放松或者疫情传播趋缓,随着消费场景的恢复,未来伊利股价出现“均值回归”的概率很大,也暗示出伊利股价的潜在提升空间高达30%。而且伊利的股息率也已攀升到3.38%,显示出类债收益的厚安全边际效应。

同时,做投资也需要“与时俱进”,随着机构投资者比例的增加,以及沪港通渠道的开通,当下的A股市场已经发生了“生态性改变”,市场基本上长期处于结构性行情趋势之中,所以在技术分析和价值分析之后,投资者还要逐渐学会所谓的“宏观框架”分析,以便提升自身的投资胜率。

昨夜美国最新CPI数据降低到7.7%,低于市场预期的7.9%,特别是核心CPI仅为6.3%,同样低于市场预期。这意味着美国经济活动开始收缩,通胀终于得到有效抑制,也暗示出12月份美联储加息力度很可能会降低(比如加息50个基点),这不仅导致美股昨夜出现大幅反弹,而且也带动了今天A股和港股的上冲趋势。同时随着避险情绪的消退,美元兑人民币离岸汇率也回撤到了7.15一线,这意味着北向资金近期大概率会加速回流A股市场,而由于其最喜欢配置的就是“食饮快消板块”,所以明显有利于伊利的估值提升。

而且当下国内高层整体推进“宽信用”趋势,M2数据维持在接近12%的高位。而且从10月份企业贷款数据来看,长贷增加了4623亿元,而短贷减少了1843亿元,这说明“企业资金短期周转需求下降,而长期扩张的需求提升”,暗示出在实体经济维度出现“复苏迹象”,未来随着PMI数据的走高,最终会带动整体社零数据的走高.也就是2023年中国经济很可能进入“复苏周期”,这也意味着,伊利2023年业绩走势,可能将进入“强反弹”阶段。

所以总体看,无论是均值回归角度,还是宏观趋势角度,伊利都处于估值拉升的前夜。