今天是当地穆斯林的节假日,闲来无事。在读巴菲特致合伙人的信-1962,看到巴老用不同折现率给资产表折现,计算出标的物的内在价值,我尝试着以美的和格力2020年年报的财务数据作为数据,进行了测算。同样的折现比率,可是测算出来的内在价值实在是相差巨大。

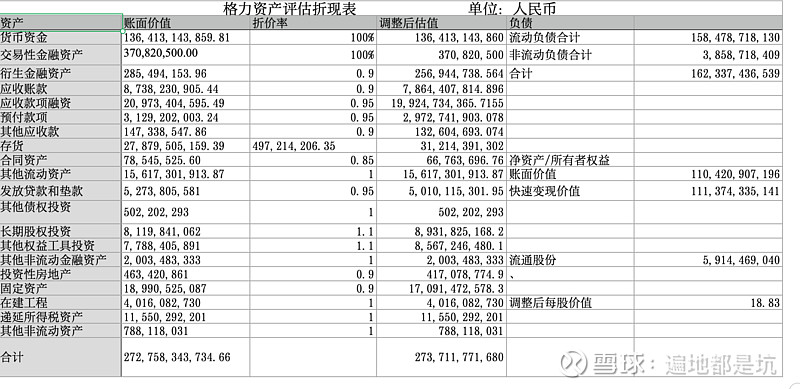

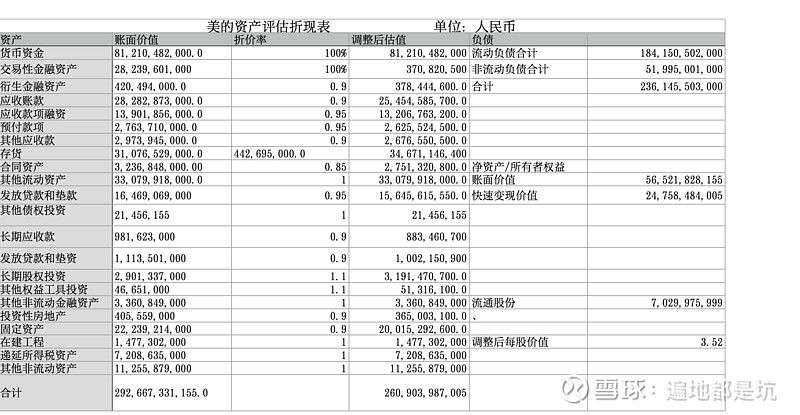

作财务工作的人大家都清楚,现代财务三张报表中,相比较利润表,大家会更重视资产负债表的健康状况。营业收入的实质是从资产端转移到利润表中去,所以一个公司目前资产负债表的状况会影响接下来几年的企业发展。在计算的存货的过程中,我把计提的跌价准备加了进去,同时给了一个10%的溢价率,主要是因为2021年上半年大宗材料价格上涨,所以存货不但没有减值,反而是增值了。好了,直接上图。

计算出来格力的每股内在价值是18.83(格力以注销后的总股本59.14亿股来计算),而美的美股内在价值却只有3.52. 在计算时,统统没有考虑两个企业的无形资产以及商誉。因为无形资产和商誉几乎没有什么变现能力。美的的杠杆比率比格力整整高了8.17个百分点。资产方面两家公司的体量差不多,关键是在负债端,美的的非流动负债整整比格力多出了472亿人民币。

从实际市场表现来看,美的就像是生活中的交际花,各路资本纷纷喜爱有加,近期马不停蹄的到公司进行实地调研,公司今晚也发表了多个投资者关系活动记录表,估计在接下来半年内美的的股价会逐步企稳,然后攀升。

我的计算结果错了吗?如果错了,又错在哪里了呢? $格力电器(SZ000651)$ $美的集团(SZ000333)$ 你有什么意见呢?欢迎大家踊跃发言。