(全文约4200字,阅读大概需要10分钟。手机书写不易,如果觉得还行,欢迎转发。因阅读量超过8万,应读者要求配图,敬请分享。)

休闲食品行业虽然谈不上是非常好的赛道,但行业整体还是保持中速增长的,过去9年我国休闲食品行业保持10%以上的增速。目前A股休闲食品上市公司的总市值达到2-3000亿,品类主要涵盖坚果、卤制品和烘焙三类类。结合行业规模和增速来看,坚果、卤制品和烘焙代表了休闲零食业三个主要发展方向。

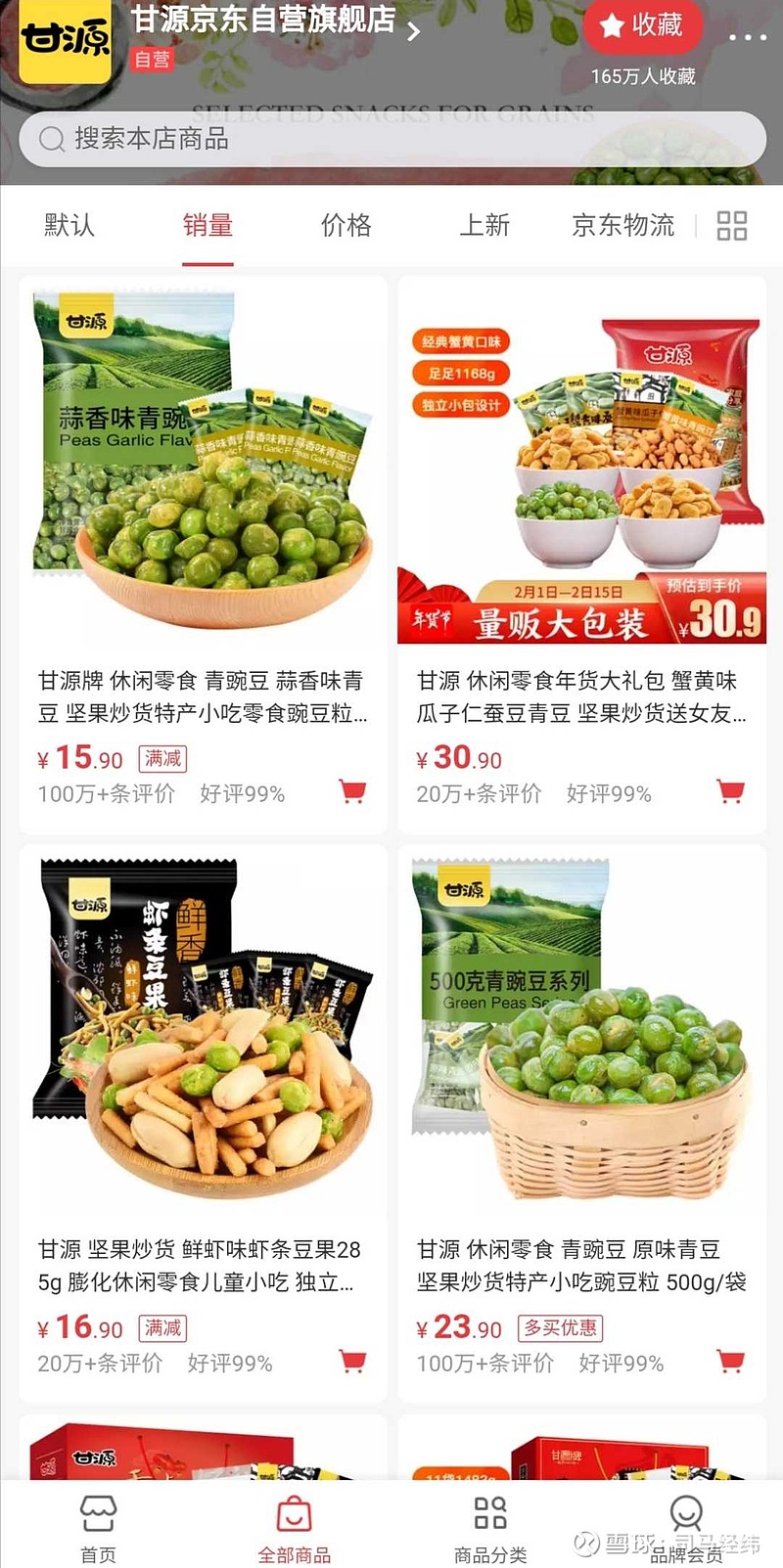

图为甘源线上线下渠道

经分析认为,休闲食品行业经营模式和品牌质量非常重要。成本控制高于销售渠道,盈利能力高于营收规模,自行生产优于代工生产,线上优于线下,商超加盟优于门店直营,品牌、口味、质控优先,多产品差异、主打品创新同样很重要。

比较休闲零食行业盐津铺子、洽洽食品、$良品铺子(SH603719)$ 、三只松鼠我们发现,盐津铺子和洽洽食品的毛利率要高于良品铺子和三只松鼠,而净利率则高的更多。这主要是由于它们的生产经营模式的不同造成的,盐津铺子和洽洽食品的采购、生产、销售都是自主负责,优点是毛利率会高一些,但业务扩张会受限于产能;而三只松鼠和良品铺子只负责销售,生产外包出去,部分原材料是由自己采购,属于轻资产运营,不存在产能局限,扩张速度可以更快,因此目前良品铺子和三只松鼠的营收规模要远远高于盐津铺子和洽洽食品。零食股里周转最快的是卖青豌豆和瓜子仁的甘源食品,同时它也是定价比较低的。同样是做全品类,三只松鼠的周转就不如良品铺子,且良品铺子的周转率仅次于甘源食品。良品铺子虽然产品定价比甘源食品贵多了,但是毛利率远不如甘源,净利率也差10多个点。详情请看后面分解。

1.绝味食品(SH603517)、有友食品(SH603697):

两者都主打麻辣食品。前者鸭脖家喻户晓,后者鸡爪世人皆知。绝味受限于店面,而有友受限于代理,代理成本不亚于房租支出。绝味市场只此一家,山寨小店占有率低,具有绝对品牌优势。有友主打泡椒凤爪,以豆干、花生、竹笋为辅,品类比较单一,其他泡椒口味产品市场壁垒不够,市场上鸡爪很多,同质化竞争比较激烈。

绝味食品专注于休闲卤制品的开发、生产和销售,有鲜货和包装两大产品群。其中鲜货产品包括“招牌风味”、“黑鸭风味”、“酱鸭风味”、“五香风味”和“藤椒风味”系列,占比在95%以上;包装产品包括“简装系列”、“精装系列”和“礼品系列”等。旗下已经拥有超过12000家门店,远超行业内其他竞争对手,是国内市占率第一的卤味食品公司。卤制品行业2019年市场规模近1065亿元,增速17%,近10年来增速超过18%,绝味食品远高于行业不到9%的增速,是休闲食品行业中增速最快的子领域。卤制品行业内集中度偏低,CR5仅21%,绝味这个老大还不到10%份额。从收入分布看,绝味收入在华东、华中和华南地区的收入占比较高,西南和华北地区的收入占比略低。公司以加盟为主,直营为辅,高利润和低门槛是公司吸引大量加盟商的主因,高效的管理和完善的供应链体系推动公司加盟业务不断向前发展。

有友食品主营泡卤风味休闲食品的研发生产和销售,是最知名的泡脚凤爪生产商,经营状况和盈利能力比较稳定。目前的销量主要集中在西南58%和华东21%,毛利率稳定在30%以上,净利率能稳定在15%以上,财务状况和销售渠道好,净利润和现金流较好。但是有友泡椒凤爪卖的太贵一度卖不动,麻辣豆干不具有排他性,产品缺乏回头客、护城河,2018年利润下滑,2019年营收下滑。为此,有友鸡爪推出了很多新口味酸菜椒香藤椒,口味很适合不能吃辣的人群,也开发了猪皮晶和素食,未来市场有提升潜力。

2.华文食品(SZ003000)、盐津铺子(SZ002847):

$华文食品(SZ003000)$ 是鱼类休闲零食龙头,鱼干口碑好,性价比高,市占率较高,卖得比较便宜,毛利不是很高,海鱼品类极多,海带、花生、豆干、鱼都有,劲仔牌线上销量不错。华文食品既做凤爪,也做鱼干、肉干、豆干,2019年风味小鱼和风味豆干分别占营收的77%和13%,另外是其他肉干,目前风味小鱼产能达18000吨。问题在于鱼干物美价廉却依然下滑卖不动,泡椒凤爪份额大幅腰斩。周转率是先降后升,4.43的存货周转水平仅次于良品铺子的6.25。华文启动了风味小鱼技改募投项目,将进一步缓解公司产能压力,建成后风味小鱼产能将提升2250吨,打开公司成长空间。相比于良品铺子,劲仔的小鱼和豆干口感更优,包装精良,复购率更高,用户粘性较强。

盐津铺子主要有三大品类:以鱼豆腐、豆干、蜜饯炒货、素食、薯片为代表的咸味小吃休闲零食类产品;以面包、蛋糕为代表的休闲短保烘焙类产品;以东南亚优质水果为原料的果干、冻干系列产品。销售地区以华中地区为主,近年慢慢迈向全国。目前在全国有四大生产基地,浏阳基地是公司总部,主要生产休闲零食和休闲短保烘焙两大系列产品;江西基地主要生产豆制品系列;广西基地主要生产果干;河南生产基地19年开始建设,2020年才投产。

盐津铺子近两年的业绩高速增长主要得益于商超散称渠道的高效运营以及近年来开发的新品都不错,尤其是烘焙产品的爆量。公司从2016 年开始进军烘焙糕点(主要是30天保质期以内的中保面包),2018年、2019年、2020年上半年烘焙类食品的增速分别达到237.4%、90.3%、82.2%,目前烘焙类食品营收占总营收的比重达到32.2%。2017 年上市后公司逐步推出果干、薯片、辣条等品类,今年上半年,绝大部分品种继续保持高速增长。除了烘焙类,另一个增长比较快的是果干类,是公司正在培育的又一个增长点。在销售渠道上,公司学习徐福记以商超散称渠道为主,采用店中岛模式,坪效大幅提升,目前主推盐津铺子零食屋和憨豆先生面包屋。从销售区域看,目前正在向全国扩张,华中地区的营收占比正逐年下降。

3.洽洽食品(SZ002557):超级品牌龙头,对标酱茅。品牌效应家喻户晓,不过也限制了发展,跟有友一样,多数人只知道他的瓜子,被限制在干货类。洽洽主营产品是瓜子和坚果,其中瓜子占总营收的68%,瓜子的营收增速低一点,2017-2019年增速分别为:-1.25%、12.2%、17.5%,坚果2017-2019年增速分别为:129%、103%、64%。2020年上半年,传统香瓜子增长19%、原香瓜子增长30%左右,焦糖、山核桃等蓝袋瓜子同比增长20%以上。

洽洽共有三个新增产能项目:滁州洽洽坚果休闲食品项目,项目分二期建设,项目建成后年可生产原香瓜子1.2万吨、香瓜子3万吨、山核桃/焦糖瓜子1.8万吨、坚果6000吨,建设周期为2年。合肥洽洽工业园坚果柔性工厂建设项目,项目建成后形成年产9000吨每日坚果、2400吨壳坚果、2400吨风味果仁的生产规模。建设周期为2年。长沙洽洽食品二期扩建项目,年产9000吨香瓜子、9000吨山核桃/焦糖瓜子、3000吨坚果类,建设周期为2年。三个项目合计新增瓜子5.1万吨,新增山核桃/焦糖瓜子2.7万吨,新增坚果1.8万吨,新增果仁2400吨,总计9.84万吨,相对于2019年的产量(19.78万吨)可以增加50%。

4.甘源食品(SZ002991):豆类零食次新龙头,实行口味差异化竞争战略,可以跟其他同行错位竞争,可以精益求精战略复制占领更大市场,估值低于同行业盐津铺子,对标千禾酱油。虽然目前品类相对较少,主打瓜子仁、青豌豆和蚕豆三类爆款,但是已经确立了细分领域的领军地位,这是同类别的不能比的。

$甘源食品(SZ002991)$ 目前正在研发口味坚果,区别于主打营养均衡的洽洽每日坚果,有希望吊打其他几家坚果品牌。铺货花生品类,产品基本定型,今年将成为新的营收增长点。因为自建工厂,量身定做设备线,产品质控有保证。相比来看,三只松鼠(代工、有质量问题前科,不排除建厂生产)和良品铺子(线下铺面运维成本高、品类过于大多全,但是线上有销售优势)坚果味道一般,与超市售卖的散货没有明显差别,复购的比较少。

为了实现营收跨越发展,今年销售和研发计划搬到杭州,未来一旦摆脱类似千禾曾存在的渠道困境,新年新的品类上市整体营收容易翻倍,做到目前的100倍PE(明年的50倍)问题就不大。吃了5年千禾,对口味的感触是深刻的,吃了3年的甘源豆,听着央视江西农产品的广告词,相信这必将是继去年千禾之后又一超一流消费升级优质标的,2021年将是丰收的季节。

销量还是不错,很多品类已卖断货

后记

当然,以上仅是发展战略逻辑分析,基本面上还需要分析财务、运营、成长能力、盈利能力、安全稳定等。一家公司成为行业细分领域龙头还需要时间的检验,毕竟跨越赶超和黑天鹅都是可能出现的。行业龙头一般专注于某个行业细分领域,牢牢控制着国内甚至全球市场,市场占有率前三,往往大幅领先后面的追随者,这个细分领域产品一般比较单一,通过规模生产和成本控制盈利,有一定的技术门槛和护城河,新的资本难以快速进入。

这类标的往往拥有三个共同特征:一是市场份额前三,在各自行业细分领域市场中占据主导地位,第一为行业龙,第二为人气龙,第三为创新龙;二是基本都是2B端企业,所以一般不包括消费等终端产品,主打爆款产品较为单一,消费消耗性强,有较强的用户粘性和产品护城河;三是公司盈利能力较强,毛利>30,净利>10,有不错的ROE(>10),每股收益>0.5,营收、净利稳定增长。比如:白酒有贵州茅台、五粮液、山西汾酒、泸州老窖,啤酒有青岛啤酒、燕京、重庆啤酒,酱油海天味业、中炬高新、千禾味业,肉食双汇发展、雨润、龙大,维生素新和成、金达威,锂电池宁德时代、比亚迪、亿纬锂能,光伏隆基股份、通威股份、阳光电源,医药细分领域太多,有恒瑞医药、复星医药、迈瑞医疗、长春高新、药明康德、智飞生物、爱尔眼科、华大基因、片仔癀,军工中航沈飞、航发动力、光电、彩虹,机械三一重工、恒立液压、潍柴动力,钢铁中信特钢、宝钢股份、华菱,轮胎玲珑轮胎、赛轮轮胎、森麒麟,等等。欢迎补充。

这几年中线做过却没很好地识别出或长期拿住非常多大牛股,例如亿纬锂能、赛轮金宇、中航沈飞、中信特钢、美亚光电、千禾味业、中炬高新、我武生物、兆易创新、韦尔股份、三安光电、东方雨虹、潍柴动力、恒立液压、万华化学、扬农化工、新和成、新希望、华大基因、华兰生物、光威复材、省广集团、中航光电、火炬电子等,但是多半都是中线中小仓位做T,短线过山车,长线成长不好,空刷百分之几十收益率,实际收益不太理想,很少有单只达到极高收益的。痛定思痛,究其原因还是对宏观大势战略分析不足,过于拘泥技术或基本面分析,在此决定寻找朋友一起做价值趋势、基本面或技术分析思考,做长线、拿好票、共同成长。

同时,现在面向大家悬赏征集各行业细分领域(尤其是尚未大幅上涨行业领域)高价值、高成长、价格调整洼地、价值严重低估、存在较大预期差的潜力票(目标3年左右1-5倍或1年50-100%),可简要分析内在逻辑、注明预期和原因。如果推荐效果良好,以后会加大悬赏力度(请转本人主页回复悬赏信息)。