现金流量

利润表中的利润是财务的结果,现金流量表中的现金流量净额才是公司实实在在赚到的现金,它也是一个经营周期的最终结果。

现金状态

公司的经营现金流大部分年份都为正并且能覆盖保全性资本支出(折旧等),19年和20年为负,从前面的资产分析中可知这两年的应付款项是逐年减少的,对于上游的供应商不能欠那就只能付现金,这两年采购支付的现金增加导致经营现金流净额为负。

分红与还债

如果一家公司的现金流量净额在满足了保全性支出后还有剩余,如果有更好的投资项目可以继续投入生产,如果没有项目更好的选择则是反馈给投资者,也就是分红。分红也可以从侧面印证公司的利润真实性。

公司赚到的现金近些年主要是用来偿还债务,分红不持续。

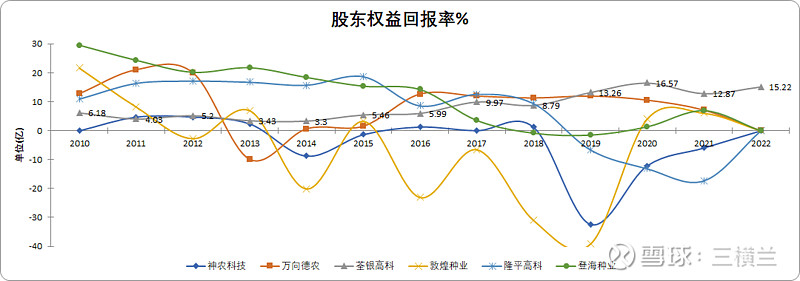

股东权益回报率

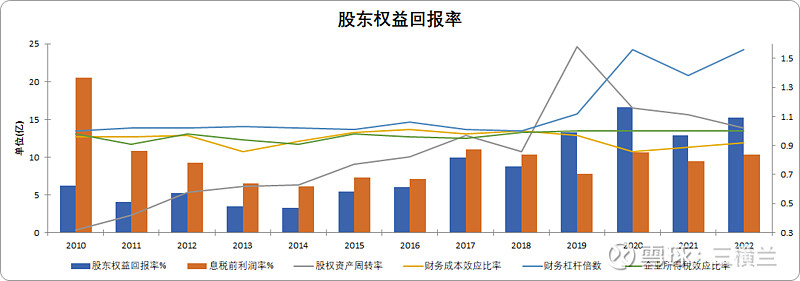

股东权益回报率=净利润/股东权益×100%=息税前经营利润率 × 资产周转率 × 财务成本效应比率 × 财务杠杆倍数 × 企业所得税效应比率 × 100%

息税前经营利润率 = 息税前利润 / 营业收入。

资产周转率 = 营业收入 / 资产总额,资产周转率反映公司投资活动和经营活动的管理效率。

财务成本效应比率 = 税前利润 / 息税前利润,财务成本效应比率越高,财务成本越少;财务成本效应比率越低,财务成本越多。

财务杠杆倍数 = 资产总额 / 股东权益,财务杠杆倍数越大,股东权益回报率越大,但是财务杠杆越大,财务危险也越大。

企业所得税效应比率 = 净利润 / 税前利润,一家公司的税前利润中有多少比例用于缴纳企业所得税。该比率越低,则企业税前利润中用于缴纳企业所得税的金额越少。

公司近几年的利润率保持在一定的水平,说明近几年公司的经营是比较稳定的,稳定的利润率说明公司的发展前景还不错。

公司自19年开始不断利用杠杆的作用,财务杠杆倍数自18年不到1提升到了22年的1.5以上,从前面分析资产收益来看杠杆起到了积极的作用。

自公司上市以来资产周转率不断在提升,而19年以后逐步下降,说明收购的资产还需要时间去消化与整合。

随着债务的增加,公司的财务成本效应比率有所下降,财务成本增多。

与其他公司比较:

荃银高科在行业中逆市逐步提升股东权益回报率。

估值

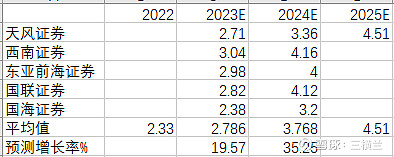

从前面的分析可知公司的营收与利润都是高速增长的,既然如此它算是高增长的公司,那么采用林奇的选股标准,快速增长的公司其市盈率应尽量低于收益的增长率才比较安全,关于公司未来的收益增长率我这个菜鸟懒得算也不会算,直接取众多证券公司的均值,其列表如下,从数据中可知均值在20左右,那么,如果公司的市盈率低于该值会是一个比较好的介入时机,但从公司的历史市盈率水平来看这似乎不太可能 ̄□ ̄||

至此,荃银高科的全部分析至此结束,菜鸟水平有限,感谢阅读。

投资有风险,入市需谨慎!!!

菜鸟学投资,有错望指教。

投资有风险,入市需谨慎!!!

菜鸟学投资,有错望指教。

投资有风险,入市需谨慎!!!

菜鸟学投资,有错望指教。