经营成果

资产购置完毕就要开始生产,生产过程投资者参与不了,但是我们可以观察其结果,对投资者来说,过程不重要,结果很重要。经营成果分析要点如下:营业收入、毛利、营业费用、利润。

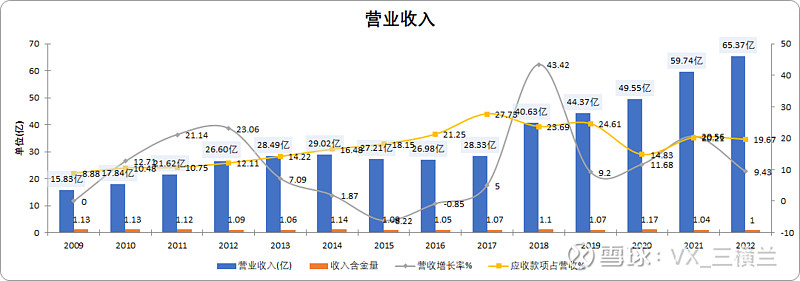

营业收入

历年情况

逐年快速增长的公司,可以称为成长型公司;逐年下降的公司,则为衰退型公司;各年间保持稳定的公司,则为成熟型公司。

关注应收款项的占比,应收款项占比 = (应收票据 + 应收账款 + 应收款项融资 + 合同资产) / 营业收入。比率保持稳定,公司经营稳定;比率增大,可能虚构收入增长,可能为了扩大市场放松回款制度;比率减小,公司经营地位上升,回款能力加强。

关注收入含金量,收入含金量 = 营业收入 / 现金流量表中的销售商品、提供劳务收到的现金。在公司的平稳经营阶段,营业收入现金含量应该在1左右,否则,说明营业收入的含金量不够高,存在一些水分。

公司近几年营收快速增长,应收占比自17年开始逐步降低,说明营收的质量越来越好。

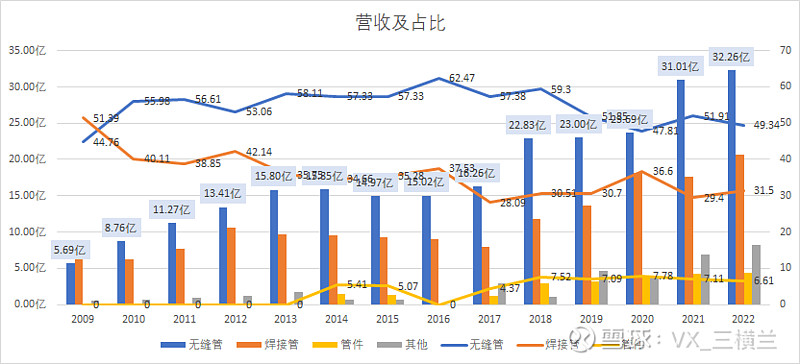

营收明细

从产品结构来看,自18年开始各项产品都开始快速增长,产品结构不断丰富。

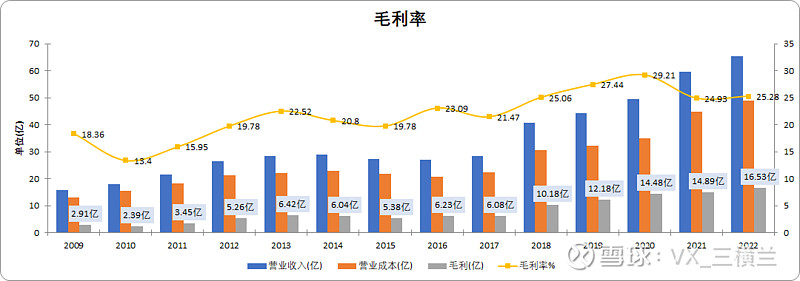

毛利

毛利率主要分析两个方面:一是毛利率高低,二是毛利率稳定性。一般而言,毛利率长期低于15%的行业属于过度竞争的行业;毛利率长期在15%~25%的行业属于高度竞争的行业;毛利率长期在25%以上的行业属于竞争格局比较好的行业。

公司的毛利情况:

公司的毛利率逐年提升,说明公司的产品越来越具有竞争力,从公司的财报披露看,公司的高端产品占比逐年提升,其中20年16%、21年19%、22年20%。

21年毛利率下降一方面是运输成本从销售费用记到了营业成本,另一方面是出口退税政策的影响。为了平抑这个影响,公司加大对国内市场的营销以及优化产品结构,从22年的毛利率来看,公司已经逐步消化这个影响。

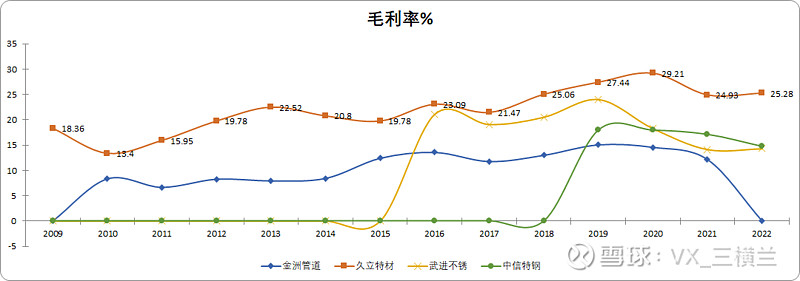

久立特材的毛利率在同行中是比较优秀的。

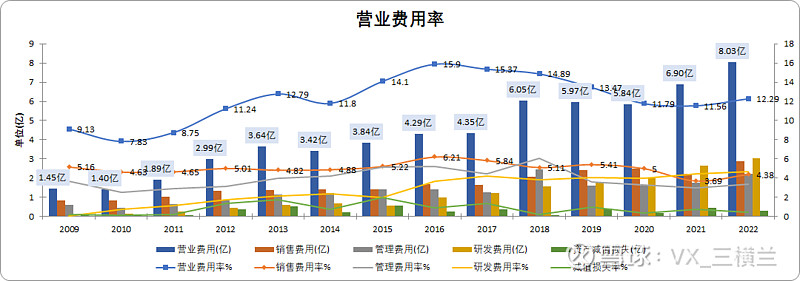

营业费用

试图建立品牌形象、通过全方位服务零售商销售产品以及为消费者提供重要服务的公司拥有更高的销售费用率和管理费用率。

执行产品差异化战略的公司会有更高的研究和开发支出,形成较高的研发费用率。

资产减值损失占营业收入的比率=(资产减值损失 + 信用减值损失)/营业收入×100%。管理优秀的公司,该比率比较低并且稳定;对于这个比率在某几个年份大幅度上升的公司,往往是这些公司为了特殊目的操纵利润,俗称“财务洗澡”。即便不是为了“财务洗澡”,该项比例过大也说明管理者的能力存在某些问题。

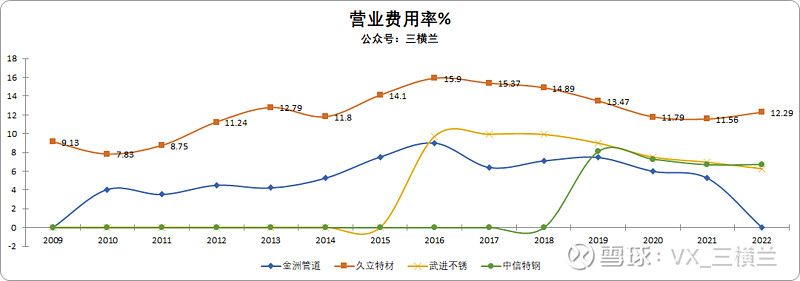

从公司的营业费用来看公司严格把控费用,自16年以来不断降低。再看下同行业的比较:

公司所在行业处于劳动密集型产业,故成本控制至关重要,从图中可以看到大家的费用率都很低,而久立特材属于偏高位置,从明细来看主要是销售费用与研发费用造成的。

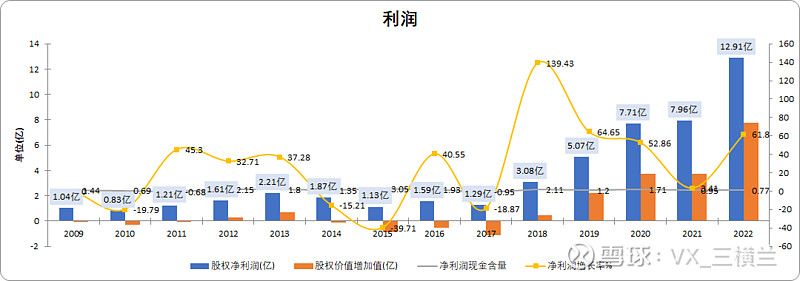

利润

对于利润的分析,与营收一样要关注历年的增长情况。

需要关注利润的含金量,利润含金量 = 经营活动产生的现金流量净额 / 净利润,对于成熟稳定的公司来说应该大于1,否则说明经营利润和净利润质量不高。

此外我们还要关注股权价值增加值,公司赚钱了不一定代表其为股东创造了价值。股权价值增加值 = 净利润 - 股东权益 * 8%,为负,则即使净利润为正数,公司也没有给股东创造价值,反而在损毁价值;接近于零,创造了预期回报;为正,创造了超预期回报。

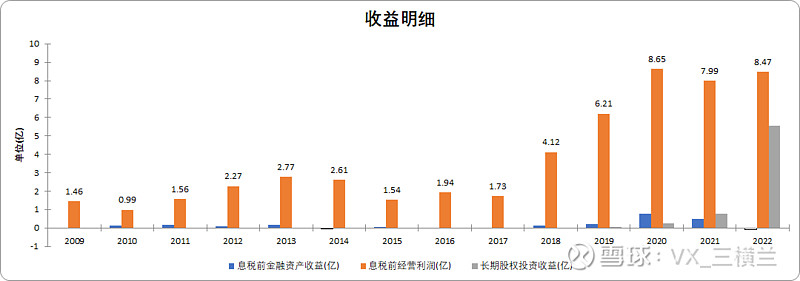

近几年公司的净利润高速增长,为股东创造的价值也越来越多,然而需要关注的是近两年的含金量有所下降。看下公司的收益明细:

可以看到22年长期股权投资收益大涨,但是这部分并没有产生现金,所以22年的含金量才下降至1以下。

至此,经营成果部分就分析完毕,感谢阅读。

投资有风险,入市需谨慎!!!

投资有风险,入市需谨慎!!!

投资有风险,入市需谨慎!!!

菜鸟学投资,有错望指教。