中国网财经5月23日讯 百洋医药近日发布公告,宣布拟收购上海百洋制药股份有限公司(以下简称“百洋制药”)60.199%股权,总对价约8.8亿元。

该笔交易具体为,百洋医药分别以约4.94亿元、8856.86万元、629.56万元、7591.38万元收购百洋集团持有的百洋投资100%股权、百洋伊仁100%股权、百洋康合40%股权、百洋制药4.752%股权;以约1.90亿元收购汇铸百洋持有的百洋制药11.918%股权;以2468.16万元收购菩提永和持有的百洋制药1.545%股权。

此次交易完成后,百洋医药将成为百洋制药的控股股东。

标的公司去年盈利过亿元

据了解,百洋制药的主要业务为中成药、化学仿制药产品的研发、生产及销售,主要产品包括:子公司上海黄海制药有限责任公司(以下简称“黄海制药”)用于治疗肝纤维化的中成药产品扶正化瘀系列;青岛百洋用于治疗高血压的化药产品硝苯地平,用于治疗高血糖的化药产品二甲双胍。

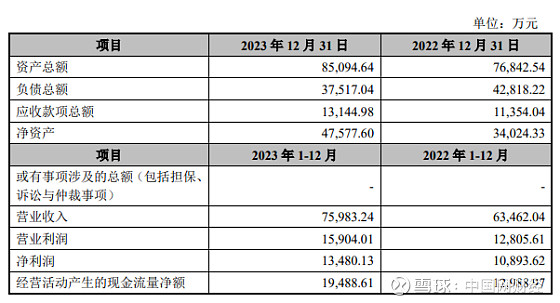

截至2023年末,百洋制药资产总额为8.5亿元,总负债3.75亿元,当年营业收入为7.6亿元,对应营业利润1.6亿元,净利润为1.35亿元。此外,2022年度、2023年度,百洋制药的非经常损益总额分别为2643.84万元、2746.61万元,占净利润比例分别为 24.27%、20.38%。

对于非经常性损益较高的原因,百洋制药称,系2023年6月,百洋制药通过换股收购青岛百洋构成同一控制下企业并购,被并购方青岛百洋期初至并购日的当期净损益计入非经常性损益,2022年度、2023年度分别为1468.86万元、976.61万元;由于开展医药研发项目收到的政府补助计入非经常性损益,2022 年度、2023年度分别为1473.58万元、1428.96万元;持有的理财产品产生的投资收益计入非经常性损益,2022年度、2023年度分别为184.83 万元、757.99 万元。

百洋医药认为,2022年度、2023年度,百洋制药扣除非经常性损益后归属于母公司的净利润分别为8151.85万元、1.04亿元,具备较强的盈利能力。

存高评估值及业绩承诺风险

值得一提的是,百洋制药在2022年10月和2024年4月的两份评估报告中估值相差了64.62%;前次以2022年6月30日为评估基准日,百洋制药整体估值为9.956 亿元,此次以2023 年12月31日为评估基准日,估值为16.37亿元。

百洋医药在公告中将此变化解释为百洋制药盈利水平增加、净资产规模提升、折现率调整。此外,为保障产品的市场供应,百洋制药进行了中成药产线的二期扩建工程,新增主要产品扶正化瘀的原料药提取产线,同时进行设备升级,预计2024年底可以投入使用。项目建成后,百洋制药将新增扶正化瘀产品产能5亿粒/年,扶正化瘀产品产量的提升将导致百洋制药中成药业务收入的提升。

较高的估值背后,百洋制药的利润值和预测利润值都有增长,据最新评估,百洋制药2022年-2023年利润及2024年-2027年预测利润分别为1.09亿元、1.3亿元、1.48亿元、1.77亿元、2.22亿元和2.20亿元。

面对较高的估值,该收购中亦规定了业绩承诺,百洋集团承诺百洋制药2024 年度、2025年度和2026年度分别实现的经审计的扣除非经常性损益后归属母公司股东的净利润(“承诺净利润”)不低于1.44亿元、1.72亿元、2.15亿元;均低于业绩预测数值。

在公告中,百洋医药也提示了评估增值率较高、业绩承诺无法完成的风险,称根据评估报告,标的公司百洋制药、百洋投资、百洋伊仁和百洋康合的评估增值率分别为 249.68%、308.02%、487.95%和 1708.03%。其中,百洋投资、百洋伊仁和百洋康合的评估增值率较高系其投资的百洋制药评估增值较高,导致其各自的总资产增值率较高所致。虽然百洋制药估值增值率高是基于百洋制药子公司青岛百洋产能提升、子公司黄海制药推广效率提升做出的合理假设,仍提请投资者注意交易定价参考评估值增值率较高的风险。虽然公司与交易对方约定了业绩补偿机制,百洋制药仍存在业绩承诺无法实现的风险。

尽管在公告中百洋医药表示该收购系“顺应国家中医药振兴发展战略,同时为进一步丰富公司产品结构、延伸产业链布局”。但需要注意的是,百洋集团同为上市公司的控股股东,因此该笔交易构成关联交易,这意味着上市公司将向控股股东支付8.8亿元资金。据公告,该笔资金来源于自有资金或自筹资金。截至一季度末,百洋医药的在手货币资金为15.12亿元,短期借款7.64亿元。